ベースアップで物価上昇をカバーする必要がある(図表訂正版)

2025年1月15日(1月30日訂正)

一般社団法人成果配分調査会代表理事 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

なお、本稿の掲載内容を引用する際は、一般社団法人成果配分調査会によるものであることを明記してください。

連絡先:info@seikahaibun.org

1月15日発表の本レポートで、図表1の数字に誤りがありましたので、お詫びして訂正させていただきます。なお、本文に変更はありません。

顕著な物価上昇の下での春闘も3年目となりますので、大方の理解は進んでいるものと思われますが、物価上昇のカバーはベースアップで行う必要があり、

*定昇込み賃上げ率が物価上昇率に追いつく程度では、実質的に賃下げになってしまうこと。

*インフレ手当や一時金の増額によって継続的な物価上昇をカバーすることは不可能であること。

については、再確認しておきたいと思います。

ベースアップで物価上昇をカバーしないと実質的に賃下げとなってしまう

賃上げで物価上昇をカバーするとしても、ベースアップだけでなく、定期昇給(制度昇給)や定昇相当分を含めた賃上げでカバーすればよいのではないか、という主張があります。しかしながら、物価をカバーする賃上げは、もちろんベースアップでなければ、賃金水準の切り下げになります。

前号「物価上昇に対する企業の責任」において、賃金とは、

*職務遂行能力の購入費用

*労働力の再生産費用に対する支払い

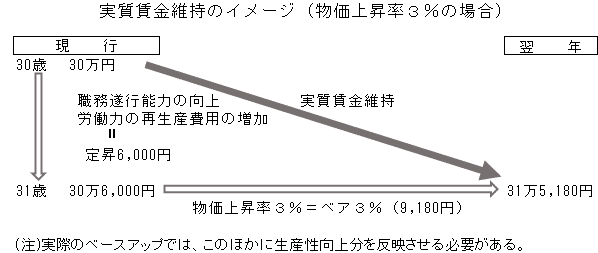

という性格を持っていることを指摘しました。従って、たとえば現行で30歳30万円、31歳30万6,000円の賃金水準となっている場合、これが、

*30歳、31歳における職務遂行能力の購入費用

*30歳、31歳で必要な労働力の再生産費用に対する支払い

ということになります。

もちろん賃金の価値は、金額の「額面」ではなく、どれだけのものが購入できるか、その購買力にあるわけですから、30歳の従業員が31歳になった時に3%の物価上昇があると、31歳での賃金は31万5,180円(30万6,000円×1.03)ないと、職務遂行能力の購入費用、労働力の再生産費用に対する支払いが切り下げられてしまったことになります。賃金の価値を維持するためには、30歳→31歳の定昇6,000円に加え、9,180円のベースアップが必要です。もし仮に、定期昇給とベースアップを合わせて3%の賃上げに止まるとすると、30万9,000円(30万円×1.03)にしかなりませんので、31歳として必要な31万5,180円に対し、6,180円不足します。

職務遂行能力の多くは、年齢・勤続を重ねることによって向上し得る能力である

定昇とは、

*従業員のそれぞれの年齢における職務遂行能力の向上

*従業員のそれぞれの年齢における労働力の再生産費用の増加

を賃金に反映させるものです。この点について、職務遂行能力はずっと向上し続けるわけではないから、中高年層の定昇は不合理で、大部分の中高年層にはゼロ定昇・マイナス定昇を適用すべき、という主張があるかもしれません。実際に、そうした制度(成果主義賃金制度)を採用している企業もあります。しかしながら、すべての能力が向上し続けるわけではないとしても、物理的なスピードや筋力を要するような能力を除けば、職務遂行能力として評価される項目を見れば、そのほとんどは、年齢を重ねることによって一層向上する、少なくとも、年齢を重ねても向上し得る能力のはずです。

<職務遂行能力の例>

①基礎的な職務遂行能力

規律性、協調性、積極性、責任制、報告・連絡・相談、改善意欲、信頼性、時間意識・時間活用、自己啓発、消費者志向性、安全意識、など

②実務的な職務遂行能力

知識、技術・技能、理解力・判断力・表現力、実行力・行動力、計画力、折衝力・交渉力、外国語力、業務改善力(創意工夫力)、情報収集力、バランス感覚、トラブル対応力、クレーム対応力、気力・体力、ストレス耐性、など

ICT技術が十分に活用できていないことで、中高年層の職務遂行能力が低く見られるということがあるかもしれません。しかしながら、

*ICT技術の活用スキルは、職務遂行能力の一部である。

*企業がとおり一遍のトレーニングで済ませ、フォローを若手にまかせているために、中高年層がスキルを習得していない、という状況もある。

*そもそもICT技術のユーザビリティーの不完全さに問題がある。

ということが言えます。

中高年層に関しては、

*中高年層では職務遂行能力は向上しない、と思い込んでいないか。

*もし本当に中高年層の能力が向上していないのであれば、賃金・処遇制度や人材活用のあり方が、中高年層の能力の向上や発揮を阻害していないか。

について、検討していく必要があります。「三位一体の労働市場改革」が想定するような、中高年層の賃金水準をさらに引き下げて、社外に追い出したりするようなやり方が、人手不足の時代に通用しないことは明らかです。

定昇制度のない企業でも、定昇相当分の賃金引き上げが不可欠

前号「物価上昇に対する企業の責任」で触れているとおり、労働力は社会的な存在であり、かつ有限の資源ですから、現役世代の労働力を使用した企業が、次世代の労働力の養育費を負担する必要があります。従って、定昇制度のない企業においても、「うちは定昇制度はありません」で済ませられる問題ではなく、一般的な定昇の水準に見合った定昇相当分を確保する必要があります。

ちなみに、厚生労働省「賃金引上げ等の実態に関する調査」では、定昇について、「あらかじめ労働協約、就業規則等で定められた制度に従って行われる昇給のことで、一定の時期に毎年増額することをいう」と定義しています。賃金規定に「年に1回、定期昇給を行う」との記載がない企業も少なくないものと推測されますが、そうした記載がなくとも、定期的に賃金規定に則った賃上げが実施されていれば、それが定昇ということになります。

定昇は、基本的には内転原資(定年退職者や再雇用終了者の人件費で、定昇と新入社員の人件費を賄うこと)であり、企業にとって追加の負担とはなりません。ただし労務構成によっては、

*内転原資だけでは足りず、「持ち出し分」が発生する場合

*逆に退職者が多く、原資が余る場合

があります。

創業年数の短い企業では、定年退職者、再雇用終了者がいないので、「持ち出し分」が発生しますが、それは、長く続いている企業に比べて人件費負担がもともと軽かったのが、年々少しずつ、長く続いている企業の人件費負担に近づいていくということであり、若い企業から持続可能な企業になっていくプロセスで発生する不可避の負担ですから、甘受しなければなりません。

定昇のない企業とは真逆の現象になりますが、前述の「賃金引上げ等の実態に関する調査」によれば、2023年、2024年には、中小企業を中心に定昇の額・率が膨らんでいます(図表1)。物価上昇に対応するため、より多くの者によい査定を行っているようにしている可能性があります。中小企業ではもともと定昇が少なく、そのために中高年層における賃金水準が低くなってしまっているので、定昇の増額それ自体は歓迎すべきことです。しかしながら、賃金表を書き換えることなく物価上昇に対応するために定昇を増額しているのであれば、その場しのぎで持続可能性のない方策と判断せざるをえません。

継続的な物価上昇にインフレ手当で対応することは不可能である

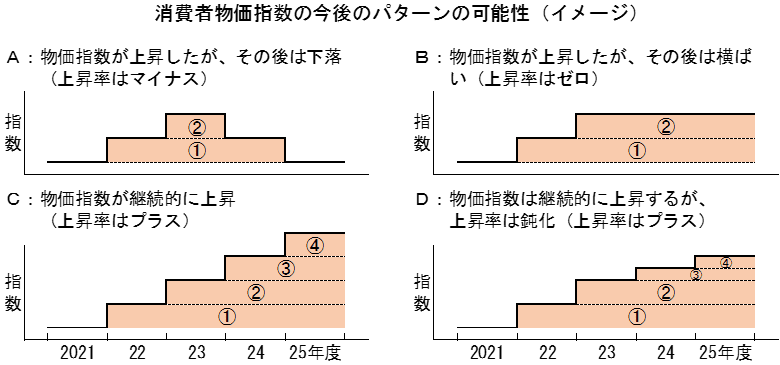

今後の物価動向については、次の4つのパターンが考えられます。

パターンA:物価指数が上昇したが、その後は下落

パターンB:物価指数が上昇したが、その後は横ばい

パターンC:物価指数が継続的に上昇

パターンD:物価指数は継続的に上昇するが、上昇率は鈍化

パターンAの場合は、物価上昇に対し、インフレ手当での対応が可能です。物価上昇が一時的なので、一時的に補填すればよいからです。

これに対しパターンBの場合は、インフレ手当で対応しようとすれば、図の①+②の分を永久に支払い続ける必要があります。

パターンCおよびDの場合は、インフレによる賃金の目減り分が累積していくので、インフレ手当の増額分の継続的な引き上げが必要です。図の①+②+③+④+・・・を永久に支払い続ける必要があるわけです。基本賃金30万円、3%の物価上昇が5年間続いた場合には、①が月額9,000円、②が9,270円、③が9,548円、④が9,835円、⑤が10,130円となりますから、5年後には、①~⑤合計で、月額約48,000円に達することになります。とても現実的ではありません。

こうしたことから、2023年、2024年の春闘で、インフレ手当で対応した企業は、基本賃金に組み込む必要があります。

継続的な物価上昇に一時金の引き上げで対応することは不可能である

一時金は、企業業績をある程度反映させる変動的な仕組みです。通常、賃金カットは労働条件の不利益変更となりますが、一時金の減額はそうなっていません。たとえば物価上昇をカバーするために一時金の増額で対応した場合、上記のパターンAであれば問題は少ないですが、B・C・Dの場合には、物価上昇をカバーする増額分を一時金の中で永久に確保し続けることができるのかどうか、大変疑問です。

一時金は変動的なものなので、業績が悪化した際に、物価上昇をカバーする増額分もカットされてしまう恐れがあります。

また、一時金の中身が、業績変動に対応する部分と、物価上昇に対応する部分とに分かれることになりますが、物価上昇に対応する部分が年々拡大し、それに伴って業績変動部分が削られてしまうことも懸念されます。見かけでは、物価上昇に対応する部分が確保されていたとしても、業績変動部分が削られてしまうのであれば、物価上昇に対応していないのと同じです。

一時金で対応すべきではない第三の理由として、基本賃金が世間水準よりも後れを取ってしまうということがあります。いったん後れをとった賃金水準を取り返すためには大変な労力が必要なので、毎年、世間相場を踏まえた、物価上昇を上回るベースアップを実施していくべきです。

第四の理由は、一時金では、所定外労働の割増賃金の算定基礎に入ってこないということがあります。割増賃金は、本来は生活に用いるべき時間を削減して労働に充てることに対する補償です。生活に用いるべき時間を金額に換算すると、生活に用いるべき費用ということになりますから、割増賃金の算定基礎の中には、物価上昇に対応する部分も入っていなければなりません。

第五の理由としては、消費への影響です。一般的に消費は、

①恒常所得、すなわち安定的に得られる所得

②生涯所得の見通し

に応じて行われる、と考えられています(恒常所得仮説、ライフサイクル・モデル)。消費が恒常所得に依存するとすれば、消費拡大にとって、一時金の増額ではなく、恒常所得である基本賃金のベースアップが必須であることは明らかです。

中高年層における実質賃金のマイナスが著しい

1990年代後半以降の成果主義賃金制度では、中高年層になると昇級・昇格できる従業員が大幅に絞り込まれ、特別に優れた成果をあげている者以外は、ゼロ定昇・マイナス定昇という仕組みとなり、その結果、中高年層の平均賃金水準が低下することになりました。厚労省「賃金構造基本統計調査」において中高年層の直入者の所定内賃金の推移を見てみると、1995年に比べて2023年には、

*40代前半は、高卒・大卒とも4万円弱の減少

*40代後半は、高卒・大卒とも6万円程度の減少

*50代前半は、高卒が約10万円、大卒が8万円強の減少

となっています。

2023年には、前年に比べれば中高年層でも増加していますが、年齢計と比較して低い増加に止まっており、50代前半の大卒では、2023年も引き続き減少しています。中高年層では、他の年齢層以上に実質賃金のマイナスが著しくなっていることは明らかです。(図表2、3)

ちなみに若年層の賃金水準に対する中高年層の比率を国際比較してみても、わが国が特別に高いという傾向は見られず、むしろ低いグループに属していると言えます。(図表4)

可処分所得の増加幅の大きい若年層でも消費支出が減少しているのは、中高年層の賃金抑制が原因

5年ごとに実施されている総務省統計局「全国家計構造調査(2014年までは全国消費実態調査)」により、2009年から2019年にかけての平均消費性向の変化を世帯主の年齢層別に見ると、全年齢平均で12.4ポイント低下しているのに対し、世帯主が35歳未満の若年層では15.2ポイントも低下しています。(図表5)

*その原因が、35歳未満では、他の世代に比べて可処分所得が比較的大きな伸びとなっているにもかかわらず、消費支出が減少していることによるものであること。

*自動車等関係支出、こづかい、交際費の減少が大きく、とくに自動車等関係支出、こづかいについては、他の世代よりも減少率が大きいこと。

*「収入に占める定期収入の割合」が低下すると平均消費性向は低下するが、35歳未満の定期収入の低下幅は全年齢平均よりも若干小さく、この点からは平均消費性向の低下幅の大きさを説明できないこと。

などからすれば、若年層における消費支出の減少、平均消費性向の低下は、中高年層における賃金抑制を見据えた将来不安による節約志向の高まりを反映したものと思われます。

近年の人手不足の影響もあり、初任給をはじめとする若年層の賃金水準が引き上げられていますが、消費水準が生涯所得の見通しに依存するというライフサイクル・モデルに従えば、中高年層の賃金カーブ引き下げは、平均消費性向の高い中高年層の消費抑制につながるだけでなく、若年層の消費抑制をも招くことになります。現在の若年層が将来、中高年層になった時に、子どもの養育費を賄う賃金が得られないのではないかという将来不安があれば、若年層のころから消費を抑制せざるをえず、モチベーションやエンゲージメントの低下、人材の社外流出につながることも懸念されます。

2023年の内閣府「国民生活に関する世論調査」において、「日常生活での悩みや不安」の内容を年齢層別に見ると、20代後半~40代後半では、「今後の収入や資産の見通し」が他の項目を大きく引き離して1位となっています。この設問では、別に「老後の生活設計」という選択肢が用意されていますので、この世代の「今後」が「老後」でないことは明らかです。(図表6)

賃金カーブのフラット化と消費抑制

賃金カーブのフラット化が進む局面では、若年層は生涯所得を低く見積もるため、結婚や出産といった将来のライフイベントや老後に備えて貯蓄する動機が強まる。さらに、若年層が、終身雇用を前提とせず、将来離職する蓋然性を高く見積もっている場合、予想生涯所得に対する不確実性が高くなり、予備的貯蓄動機から現在の支出を抑えようとする。

<図表>

図表については、資料購読登録、賛助会員のみなさまにご覧いただいています。(Exelファイルでのデータ提供も可能ですので、お問い合わせください)

ここから先は

この記事が気に入ったらチップで応援してみませんか?