(浅井茂利著作集)トランプ政権と日本経済

株式会社労働開発研究会『労働と経済』

NO.1612(2017年3月25日)掲載

金属労協政策企画局長 浅井茂利

<情報のご利用に際してのご注意>

本稿の内容および執筆者の肩書は、原稿執筆当時のものです。

当会(一般社団法人成果配分調査会)は、提供する情報の内容に関し万全を期しておりますが、その正確性、完全性を保証するものではありません。この情報を利用したことにより利用者が被ったいかなる損害についても、当会および執筆者は一切責任を負いかねます。

アメリカでトランプ政権が発足し、本稿執筆時点で1カ月ということになります。(本誌発行時点では2カ月)

昨年11月の当選直後には、トランプ氏はもともと礼儀正しい青年実業家だったのだから、就任後は常識的な大統領になるのでは、とか、実務はペンス副大統領を中心とした政権運営になるのでは、とか、俳優から大統領になったレーガン氏のように、側近をうまく使っていくのでは、といった見方もありましたが、そのような希望的観測はすべてはずれ、公約どおりの政策を、大統領令のかたちで打ち出すことにより、国際的な反発と国内の混乱を招き、悪い方向での予測があたるという状況になっています。一部の側近についても、政権を担うに相応しくない状況が次々と明らかになっています。

レーガン大統領との比較で言えば、共通点は共和党の大統領ということぐらいで、あらゆる点で違っているといってもよいくらいです。

*レーガン氏は、イギリス首相だったサッチャー氏と同様、子ども時代は「店の上階」で生活し、そのことから大きな影響を受けた。

*レーガン氏の反共姿勢と「小さな政府」の信奉は、大恐慌期に父親が政府の雇用促進局で失業者支援をしていたことや、自身の映画俳優組合での活動などを通じて培われた筋金入りのものであった。

*レーガン氏は、カリフォルニア州知事の2期8年の実績を経て、大統領への周囲の期待が高まった(加州知事は2期まで)。大統領予備選にはじめて登場したのは1968年で、この後、76年の共和党大会で現職のフォード候補に惜敗、 80年にようやく共和党候補となり当選するという、長い助走期間を経ており、この間、大統領となるための修練を積んできた。

*貿易や移民問題が非常に重要な案件となっている州の知事として、国際的な交渉や協議に参加しており、ニクソン大統領の名代としても、たびたび外遊を行っている。サッチャー氏との政策面での交流は、大統領に当選する5年前から始まっている。

そして何よりも大きな違いは、レーガン氏が「グレート・コミュニケーター」と言われる快活さ、誠実さ、温かさ、親しみやすさ、説得力を身につけており、「米国の素晴らしい面のすべてを象徴していた」ところにあると思います。

2月の日米首脳会談の共同声明では、懸念されていた為替や日本の自動車輸入、在日米軍の駐留費といった問題には触れられず、日米両国間の経済問題に関しては、麻生副総理とペンス副大統領の下で、経済対話が行われることになりました。このことは、トランプ大統領が、大統領候補時代からの一連の対日批判に、一応の手打ちを行ったものと考えることができます。しかしながら、トランプ氏の政策は、信念や事実に基づくものというよりは、思い込みによるところが大きいように見受けられますので、誰かが大統領に耳打ちすれば、その利害の方向に姿勢が変わってしまうということも十分考えられます。日本としては、引き続き油断なく、対日批判に備えていくことが重要です。

為替について

本稿執筆時点の為替レートは、1ドル=110円台前半というところですが、この水準では、日米の物価水準がイコールになる理論上の為替レートである購買力平価1ドル=102円(アメリカで1ドルで買えるものが、日本では102円で買えるという意味)に比べれば、やや円安であることは否定できません。しかしながら為替レートは、長期的には、物価水準を反映したものに収斂していくものと思われるものの、短期的・中期的には、金融政策の違いを反映し、これに政治的要因や国際関係などの影響が加味されて形成されていきます。日本が金融緩和でアメリカが金融引き締め、あるいは両国とも金融緩和だけれども日本のほうが度合いが大きい、このような場合には、円安方向に動きやすくなります。金融緩和の国、金融緩和の度合いの大きな国は相対的に金利が低くなり、海外に資金が流出する、すなわちその通貨が売られるので通貨安、というのが基本的な流れです。

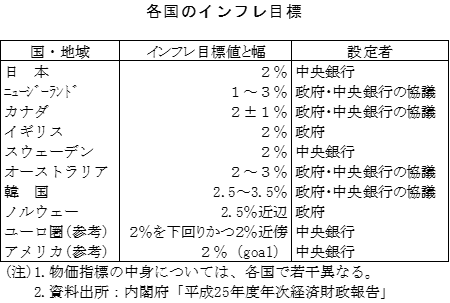

現在の日本の金融政策は、消費者物価上昇率2%を目標とするものですが、これは国際的に標準的なインフレ目標であり、アメリカの中央銀行(連邦準備制度理事会)の目標も、物価上昇率2%です。日米両国が同じ水準の目標をめざした金融政策を展開しているのですから、それを市場が評価して形成された為替レートは適正なものであり、円高誘導などと言われる筋合いはまったくありません。 政府による為替介入(ドル買い)も、2011年を最後に実施されていません。2016年12月時点の現実の消費者物価上昇率を見ても、日本は前年比0.3%、アメリカは2.1%ですから、日本は追加緩和をしてもよいくらいです。

ちなみに、2013年1月以前は、日本のインフレ目標は「1%」でしたので、アメリカの2%に比べ、日本の金融政策は、円高誘導のスタンスであり、この状態では、ドル買いを行っても、効果は限定的であったと言えます。

労働コストの国際比較

金融政策面からは、「円安誘導」との批判はまったくあたりませんが、日本の側にも、労働コストの低さという弱みがないわけではありません。為替相場に影響を与える要因として、「政治的要因」を挙げましたが、日本の労働コストがアメリカに比べて大幅に低かったので、円高・ドル安誘導によって、日米の労働コストの格差解消を図ることにしたのが、1985年のプラザ合意でした。

当時の製造業の労働コストは、アメリカを100として日本は60となっていましたが、ILOが発表している2013年の労働コストを見ると、1ドル=102円の購買力平価で換算して、日本はアメリカの4分の3程度の水準に止まっています。

日米の製造業の労働コストがイコールになる為替レートは78円ということになりますので、これに比べれば円安であることは明らかで、トランプ政権にここを指摘されないよう、十分注意が必要です。

継続的・安定的な賃上げや、底上げ・格差是正、とりわけ同一価値労働同一賃金を基本とした均等・均衡待遇の確立、ワーク・ライフ・バランスの確立などにより、労働コストをきちんと引き上げていくことが、ますます重要となっていることは言うまでもありません。

日本の自動車輸入についてトランプ氏は、日本のアメリカからの自動車輸入が少ないことに不満を持っているようですが、確かに、アメリカからの自動車輸入は2016年に2万台に達しておらず、アメリカの日本からの輸入175万台に比べて、かなり少ない状況にあります。フォードは長く日本市場の開拓に力を注いでいましたが、2016年には、ついに撤退してしまいました。

しかしながら、それが日本の市場の閉鎖性によるものかと言えば、そうではないことは、誰もが知っているとおりです。日米間では、かねてより断続的に経済協議が行われてきていますが、日本の自動車輸入に関しては、 1993年からの「日米包括経済協議」において、重要保安部品の削減、整備工場の認証・指定に係る規制緩和、構造等変更検査に関する規制緩和などが合意されて以降は、「日米規制緩和対話(1997~2001年)」において、高速道路における自動二輪車の速度制限の引き上げ、二人乗りの禁止の解除に関して、「日米経済調和対話(2010~2012年)」において、自動車先進安全技術ガイドラインに関して、それぞれ取り上げられるに止まっています。TPPの二国間交渉でも、輸入の優遇措置が中心で、アメリカが日本市場の閉鎖性を言い立てようとしても、材料がないということだろうと思います。

実際、日本は、アメリカからの輸入台数の17倍以上にあたる35万台を輸入しています。アメリカからの輸入は、ドイツ、イギリスはもとより、南アフリカからよりも少ない状況にありますが、その原因が市場の閉鎖性でないことは明白です。

二国間FTAについて

トランプ大統領が、TPP(環太平洋パートナーシップ協定)から永久に離脱したことは、大変残念なことですし、このこと自体、トランプ大統領の経済政策に関するセンスのなさを示すものだと思いますが、日本としても、今後の現実的なアプローチを模索していかなくてはなりません。

日米首脳会談における共同声明では、

*両国間の貿易・投資関係双方の深化と、アジア太平洋地域における貿易、経済成長及び高い基準の促進に向けた両国の継続的努力の重要性を再確認。

*この目的のため、米国がTPPから離脱した点に留意し、これらの共有された目的を達成するための最善の方法を探求する。

*これには、日米間で二国間の枠組みに関して議論を行うこと、また、日本が既存のイニシアティブを基礎として地域レベルの進展を引き続き推進することを含む。

とされています。

これを読む限りでは、日米二国間のFTA・EPAの協議が始まるのかどうかは即断できませんが、TPPも、TPP全体の交渉と参加12カ国相互の二国間の交渉の両方から成り立っていることに留意すべきです。

関税を守ることを仮に「勝ち」と表現するのであれば、TPPでは、日本は明らかに「勝ちすぎ」であったことは否定できません。工業製品については、どの国もほぼ100%の関税撤廃ですが、農産品は、日本以外の11カ国が94.1%から100%の関税撤廃率なのに対し、日本だけが81%に止まっています。こうしたこともあり、アメリカの日本に対するトラックの関税は、25%のまま29年間維持され、30年目にようやく撤廃されることになっており、乗用車(関税率2.5%)も完全撤廃は25年目とされています。

日本とEUのEPAの交渉も行われていますが、報道によれば、EU側は日本に対し、TPPを上回る市場開放を求めているようです。日本としても、

*関税は、むしろ国内の当該産業の弱体化を招くものであり、関税を守ることが、農業を守ることにはならない。

*農産品の関税を守るために、工業製品に悪影響を及ぼしてはならない。

*交渉次第では、完全撤廃までの猶予期間として、30年(一世代)くらいを確保することも可能。

との観点に立って、日米の対話や、日本・EUのEPA交渉などに臨んでいくことが重要ではないかと思われます。

いずれにしても、世界の政治・経済情勢は、これまで以上に不確実性が増しています。世界経済の変動に耐えうる「強固な日本経済」の構築が不可欠と言えるでしょう。