公教育財政③/公教育財政・学校財務

公教育財政の最終回として、公教育財政と学校財務を取り上げます。

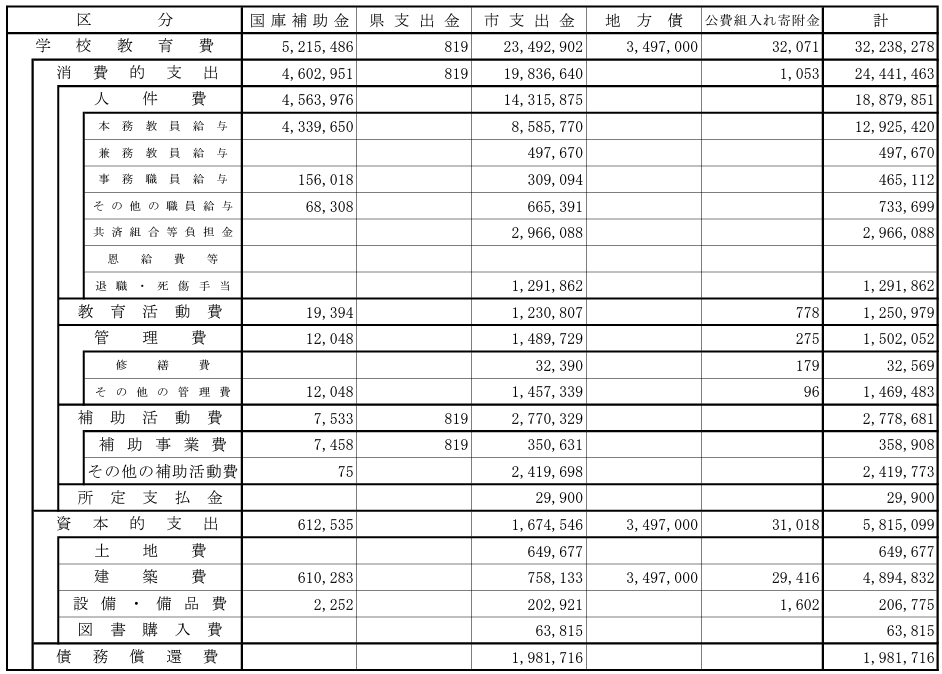

自治体における学校教育費

学校教育費の財源別内訳

以前のnoteで述べたように、自治体の財源には、地方税等の自分で集めた財源のほかに、地方交付税交付金(使途の限定なし)や国庫支出金(使途の限定あり)があります。

例えば川崎市の中学校の場合、学校教育費(川崎市立学校における学校教育活動のために支出した経費)の財源別内訳は下記のとおりとなっています(単位:千円)。

なお、川崎市は政令指定都市なので県費負担教職員制度の適用対象外であり、神奈川県ではなく川崎市自身が義務教育費国庫負担金を受領しています。

大雑把に言えば、川崎市の場合、教員人件費の3分の1と建築費の一部(国庫補助金)及び建築費の大半(地方債)以外の学校教育費は、基本的に川崎市の市支出金(=市の財源(地方税、地方交付税、使用料・手数料収入等)から支出した経費)によって充てられていることが分かります。

地方交付税における教育費

以前のnoteで述べたとおり、各自治体に配分される普通交付税の金額は、基準財政需要額から基準財政収入額を控除した額となります。

このうち基準財政需要額は「単位費用(法定)×測定単位(国調人口等)×補正係数(寒冷補正等)」によって算定されますが、教育関係では、どのような項目がどのように積算されているのでしょうか。

市町村における教育費の算定項目(上図の左欄)及び測定単位(同右欄)は上記のとおりです。小中についていえば、生徒数・学級数・学校数を基準に需要額が算定されることが分かります。

さらに、それぞれの測定単位ごとにより詳細な積算がなされます。こちらによると、その詳細は公表されておらず、『地方交付税制度解説(単位費用篇)』でしか確認ができないようです。

令和5年度の『地方交付税制度解説(単位費用編)』によると、例えば市町村の中学校費は以下のように積算されています。なお、県費負担教職員制度の適用がある市町村に関するものなので、教員の人件費は出てきません。

「生徒数を測定単位とするもの」(単位:千円)

【歳出計:25,749】

需用費等:7,018(校庭整備作業員 72、学校安全対策経費 986、その他 5,960)

委託料:13,036(給食委託料)

負担金、補助及び交付金:5,695(要保護生徒関係経費 164、準要保護生徒関係経費 4,983、スポーツ振興センター掛金負担金 548)

【歳入計:343】

国庫支出金:82(要保護児童生徒援助費補助金)

諸収入:261(スポーツ振興センター掛金負担金徴収金)

【上記の差額=差引一般財源:25,406】

「学級数を測定単位とするもの」

【歳出計:16,520(いずれも一般財源)】

給与費:5,050(事務職員数1人)

需用費等:11,349(建物当維持修繕費 3,720、教材用図書及び備品 2,836、学校図書館図書 947、新聞配備経費 192、教育情報化関係経費 3,654)

委託料:121(施設設備保守点検料)

「学校数を測定単位とするもの」

【歳出計:10,715】

報酬:4,597(学校医等手当 992、特別支援教育支援員 2,090、学校司書 1,111、いじめ防止等対策組織設置経費 44、部活動指導員 360)

需用費等:2,920(給食設備備品・理科設備備品 78、教育情報化関係経費 2,842)

委託料等:3,198(用務員事務委託料 2,981、シックハウス対策経費 217)

【歳入計:273】

国庫支出金:63(理科教育振興費補助金等)、120(部活動指導員)

県支出金:90(部活動指導員)

【上記の差額=差引一般財源:10,442】

上記の金額は、標準施設(生徒数600人、学級数15)を想定して設定されているので、生徒1人あたりの単位費用は42,343円(25,406千円÷600人)、1学級あたりの単位費用は1,101,333円(16,520千円÷15学級)、1学校あたりの単位費用は10,442千円ということになります。

この単位費用をもとに、各自治体ごとに実数と掛け合わせて教育関係の基礎財政需要額を算定します。

地方交付税は使途が決められていないので、この積算どおりに使用しなければならないわけではありません。例えば、中学校を6つ設置している自治体の場合、普通交付税のうち26万4千円(44千円×6)はいじめ防止等対策組織設置経費に充てる前提で交付されたものですが、その全部又は一部を不足が深刻な消耗品費に充てる前提で予算計上するということも可能です(いじめ防止等対策費を削減すべきでないという実質論は措いておきます)。

以下の図は五所川原市の中学校経費と交付税の対応関係です。最新年度のものではありませんが、イメージをつかむ上で有用なのでご紹介します(文字が小さくなっているので、リンク先の原資料をご参照ください)。

これによると、五一中から金木中までの5校では、交付税の教育費をそのまま充てても足りないので、不足額は地方税等の別の財源が充てられていることが分かります。逆に、市浦中では余りが出ています。

※ なお、県における中学校費の測定単位は「教職員数」のみである。その内訳は以下のとおり(単位:千円/標準規模は3,690人)。

【歳出計:28,604,733】

給与費:28,166,993(教職員3,690人分 27,678,860)

報酬等:152,560(スクールカウンセラー活用事業 79,601、補習等のための指導員等派遣事業 72,959)

負担金、補助及び交付金:15,441(部活動指導員の配置支援事業)

旅費:269,739

【歳入計:7,245,856】

国庫支出金:7,245,856(義務教育費国庫負担金 7,195,002、スクールカウンセラー活用事業の1/3 26,534、補習等のための指導員等派遣事業の1/3 24,320)

【差引一般財源:21,358,877】

自治体予算と学校

編成過程における学校の関与

以前のnoteに記載したとおり、自治体の予算は予算要求と査定を繰り返して編成されます。

本多正人「学校の財務管理」勝野=村上『教育行政と学校経営〔新訂〕』(放送大学教育振興会、2020)219頁によれば、自治体によって、①小・中学校が直接予算要求を行うケース、②予算要求は教育委員会が行うものの、小・中学校から教育委員会に対して予算要求を行わせるケース(教育委員会規則レベルで規定する例として、春日市立学校管理運営規則31, 32条)、③学校は予算要求に関与しないケースなど、予算編成における学校の関わり方は様々であるようです。

福嶋尚子「学校の財務マネジメント」勝野=村上『教育行政と学校経営〔改訂新版〕』(放送大学教育振興会、2024)218頁によれば、半数以上の自治体が①・②のいずれか(=学校が予算編成に関わることができる)とのことです。

前掲・本多によれば、③のケースの場合における学校への予算配分は、地方交付税の基準財政需要額(以前のnote参照)の算定方法と同じように、学校数・学級数・教職員数・校舎面積等の学校規模に着目した積算単位や、消耗品費・備品購入費・印刷製本費等の費目に着目した積算単位を設定し、それぞれの単位費用を掛け合わせて算出するといった機械的方法によって決まることが多いようです。

ただし、すべてが機械的に決まるわけではなく、臨時的な経費などについては学校の要望を聞きながら教育委員会が査定して別途配分するため、学校が自主性・自立性を全く発揮できないわけではないとも指摘されています。

執行過程における学校の裁量①:予算の使途

予算が成立すると、年度当初に予算執行方針が示され、それに基づいて各事業担当課に歳出予算が分配(「配当」)されます。学校の場合、高校は担当課から予算の再配当を受けることが多いのに対し、小中学校は自らが再配当先となるのではなく、あくまでも教育委員会事務局内の担当課の予算の一部に小中学校関連の支出があるという整理になることが多いとのことです(前掲・本多224頁)。

このように配当される学校関係の予算ですが、その執行における学校の裁量は、自治体によって異なっています。

前掲・福嶋218頁の調査によれば、予算の節間・細節間流用が不可能とされる自治体が18%、細節間流用までしか認められない自治体が30%であり、これらだけで半数近くに達します(地方自治法上の予算流用ルールについては以前のnote参照)。ここでいう節には需用費や備品購入費があり、その下位概念である細節には消耗品費、印刷製本費、光熱水費等があります。流用が許されなければ、予算書やその説明資料に記載されている通りにしかお金を使えないので、学校の裁量の範囲は狭いということになります。

これに対し、 学校配当予算の総額が予算項目ごとではなく、総枠として学校に配当される総額裁量予算制度を導入している教育委員会は、2020年度において、都道府県・指定都市で40.3%(平成30年度:41.8%)、市区町村で10.7%(同:9.6%)となっています(文科省調査)。

なお、学校裁量の実践については、こちらの論文も参考になります。

執行過程における学校の裁量②:校長の権限

教育財産の取得や処分、契約の締結、予算の執行は首長の権限とされていますが(22条4-6号)、実際には権限の委任や補助執行というかたちで、教育委員会事務局職員が処理することが多いと言われています(以前のnote参照)。このとき、自治体によっては、一部の権限が(教育委員会事務局職員ではなく)校長に与えられている場合があります。

前掲・福嶋219頁によれば、68.4%の自治体でこのような校長の権限が認められています(ただし、費目ごとに上限額が決まっていることが多いとのこと)。また、契約締結等の支出負担行為を行った後、これに基づく支払いを行うためには、別途支出命令が発せられる必要がありますが、支出命令権まで校長に付与されているのは57.2%にとどまるとのことです。

支出負担行為・支出命令のいずれかが教育委員会事務局に残っていれば、日常的な少額物品購入であっても、校長だけで完結できず、教育委員会事務局の関与を得なければならないことになります。

学校徴収金(私費)の利用

このような公費に対し、学級費等の名目で学校が保護者から集めた学校徴収金は、自治体の会計とは独立しているため、上記のような地方自治法上の制約は及ばず、その結果として、学校の担当職員がその目的に沿って利用することができることになります。学校徴収金自体、法的な位置づけが不明瞭ですが、このような帰結になると思います。

地方自治法第二百三十五条の四 (略)

2 債権の担保として徴するもののほか、普通地方公共団体の所有に属しない現金又は有価証券は、法律又は政令の規定によるのでなければ、これを保管することができない。

なお、地方自治法の上記規定に照らして、給食費以外の学校徴収金については、根拠となる法令がない以上、学校が保管することは違法ではないかとの指摘があります(川崎雅和「受益者負担が支える義務教育」季刊教育法212号76頁)。他方で、現実問題として学校徴収金なしでやっていくことは難しいことから、法律の枠組みから外れた学校徴収金を何とか校務の枠内に取り込んで保護し、保護者への説明責任を果たすべく、いくつかの自治体では学校徴収金の取り扱いについて定めた規程を設けています(同頁。前回のnoteも参照)。

ただし、従来学校徴収金の一つであった給食費については、その管理・徴収が担当教員の負担になっていることや、集められた給食費が不正に私的利用される例があったこと等から、公会計化が進められています(詳細は文科省資料)。

おわりに

以上で、全3回の公教育財政シリーズは終了です。

地方財政や学校財務については実務を担当されている方のほうが私よりもはるかに詳しいはずなので、もし記載内容に誤りなどありましたら、お手数ですがコメント等でお知らせいただけますと幸甚です。