異業種参入の契機到来…動き出した金融変革の歯車

FinTechが書き換える業界の勢力図

コロナ禍により、個人・法人ともに非対面取引(インターネット取引)が普及した。銀行だけでなく、証券・生保・損保・ノンバンクいずれも非対面チャネル重視の傾向は続くだろう。法改正やFinTechの活用により、異業種からの参入も相次いでおり、金融業界の競争環境は激化している。もはや、エンベデッド・ファイナンスや生成AIの利活用などに後れを取れば、業界再編のターゲットにされかねない、そういった時代に突入している。

そんな中、各業態で好調な企業は、如何にして業績を伸ばしているのだろうか。金融業界が置かれている状況や、フィンテックによりどのような変化が見込まれているのか確認してみよう――。

1. デジタル変革が進まないワケ

デジタル化推進が思わしくない企業では、”フォールトトレラント(無停止システム)”や”ミッションクリティカル(24時間/365日稼働)”という単語が会議の中で印籠のように使用され、ウォーターフォール型開発モデルでシステム導入を進められているケースが多い。PRESIDENT Onlineへの寄稿記事『日本のIT人材が「平均年収1200万円」に達するのはいつなのか…周回遅れの日本企業に迫る「2025年の崖」という危機』でも触れたが、金融業界はガチガチの設計思想をもとにしたシステムを構築してきた歴史があり、柔軟性のあるデジタル改革に踏み切れない状況にある。

そこには老朽化システムの維持に必要な費用が増え、新しいシステムへの投資が遅れることで技術的負債が増加するという構造的な問題がある。つまり短期的な修正を繰り返し、肥大化・複雑化した結果、長期的な視点でのシステム刷新がしにくくなっているのだ。

端的な例が、2002年と2011年に大規模システム障害を起こし、利用者が混乱したみずほ銀行のシステムトラブルだ。このシステム障害は、同行の信用を失墜し、業績を低下させたばかりでなく、業界全体のデジタル変革を遅らせるキッカケをつくったとまで言われており、“IT業界のサグラダファミリア”と揶揄されてきた。また近年では、銀行間送金システム「全銀システム」の振り込み遅延(昨年10月10~11日)、山形銀行のATM・インターネットバンキングのサービス停止(今年5月22日)など、消費者にも甚大な影響を及ぼすシステム障害が相次いでいる。

日本の金融業界が世界と比較しても優れているのは、リスク管理の徹底と厳格なサイバーセキュリティ対策が施されている点であろう。一方で、他国よりも劣っているのは、オープンバンキング(金融機関間のデータ共有やAPIの開放が限定的)やフィンテック等を起点としたデジタル変革が進んでいない点と言われている。レガシーシステムから脱却できなければ、デジタル変革が一向に進まず、世界から引き離され続ける、というのがこれまでの通説であった。

しかし、法改正や技術の進展により、第4のメガバンクと言われる住信SBIネット銀行や楽天銀行等、金融業界の勢力図が変化してきている。彼ら・彼女らは如何にして業績を伸ばしているのだろうか。

2. 主要業態の特徴と歴史的変遷

ここでは主要業態の役割、そして主な業務/注目の商品を確認し、業績が好調な企業がなぜ業績を伸ばせているのかについて探ってみよう。

2-1. 銀行

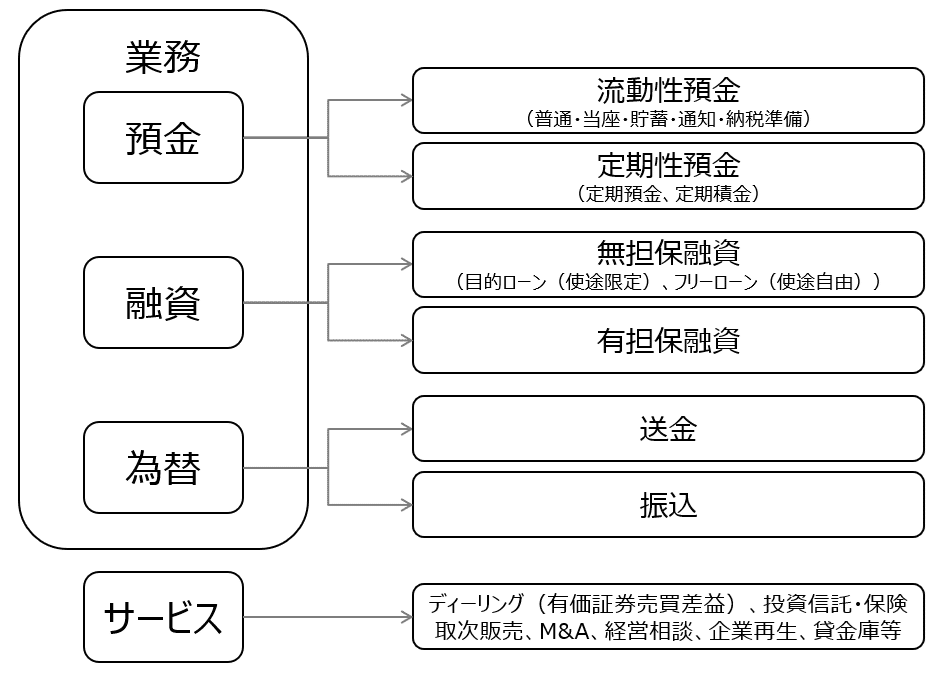

銀行の役割とは、信用を創造することである。つまり、預金者からの信用を受けて預金(受信)されること、そしてお金が必要な人に融資(与信)すること、この二つの行為を銀行の信用創造という。また預金、融資、為替を銀行の3大業務といい、それらに各種サービスが加わり、事業が営まれている(図表1)。

長年、融資が銀行の最大業務と言われてきたが、金額の多寡に関係のない一定の手数料が見込める為替(送金や振込等の資金移動)が、3大業務の中で最も安定した収益をもたらしている。

メガバンク

世界と比較しても遅れていると言われるデジタル対応であるが、メガバンク3行はそれぞれ個人分野ではスマートフォンなどデジタル端末を使った顧客サービスの拡充、法人分野では各企業への柔軟な対応を行えるようネットバンキングの強化等に取り組んでいる。

例えば、三菱UFJ銀行では、2022年12月よりNTTドコモとの協業で「dスマートバンク」のサービスを開始している。また海外の銀行が保有するテクノロジー(BNPL(後払い決済サービス)やデジタルレンディング(非対面融資))へ22年度だけでも約2000億円を出資している。元々都市銀行の中でも海外に強みがある同行だが、近年はアジア地域へのDX投資に注力していることがうかがえる。

個人向けサービス分野で最も先行しているのが、三井住友銀行である。NTTドコモと開発した決済システムiDや中国の銀聯(ユニオンペイ)など、他行と比較してもデジタル化に早くから取り組んできた同行は、多くのデジタルサービス企業(オンライン本人確認、生体認証サービス)を設立している。

上場企業の約7割との取引があるみずほFGだが、LINEと進めていた新銀行設立の断念など、他2行と比較すると、DXで大きな遅れを取っている印象である。

信託銀行・第一地銀・第二地銀

2000年まで7行あった信託銀行は、現在メガバンクグループ傘下の3行になっており、ボリューム的には三井住友信託がダントツトップで他2行が続く、1強2弱の構図である。近年は信託銀行の存在感が薄れてきたとも言われており、今後更なる業界再編が見込まれている。

また地銀に関しては、各地域によって合従連衡や提携の強化が繰り返されているが、オーバーバンキング状態が続いており、解消すべき喫緊の課題とされている。

ネット専業銀行

2023年3月に第4のメガバンクと目されている住信SBIネット銀行が、2023年4月には楽天銀行が上場している。コロナ禍での非接触金融サービス需要の高まりもあるが、エンベデッド・ファイナンスという金融の部品化が、ネット専業銀行の業績を伸長させている主要因と言えよう。

『「機能」になった銀行はどこへ? 4つのBaaSビジネスモデルを解説』

これまで銀行業への進出は、膨大な設立申請書類を準備して設立する以外に方法はなかった。しかし現在、銀行代理店業の免許を取得し、スマホアプリを用意して、BaaS(Banking as a Service)を利用すれば、全業種で金融サービスを提供できる。BaaSとは、金融機関が提供してきた銀行の機能やサービスをモジュール化し、さまざまな企業が自社のサービスに組み込んで利用できるようにする仕組みを指す。これまでは金融機関以外の企業が決済や送金、融資といった金融サービスを提供することは困難であったが、API(アプリ等)を利用して銀行のシステムに接続することで、これらの金融サービスを自社サービスの一部として提供できるようになった。

「地域金融機関向けエンベデッド・ファイナンス基盤、地域DXアプリ」

この金融機能の部品化を牽引しているのが、ネット専業銀行最大手の住信SBIネット銀行だ。金融機能は、高島屋や野村不動産グループ会社、第一生命、ヤマダ電機、JALなど幅広い業界の企業に提供されており、これら企業の顧客の掘り起こしや囲い込みなど販路拡大に寄与している。

2-2. 生保

一般的に生命保険会社とは、相互会社という企業形態を採用しており、株式会社とは異なり、利潤を求めないというのが基本原則である。保険料は、基本的に予定死亡率、予定事業費率、予定利率の3つで計算される。

これまで予定利率は、保険料や保険金の基礎となるものであり、どのような事情があっても、契約締結時の約束を反故にすれば信用をなくし、保険制度そのものが成立しなくなってしまうため、利率の引き下げは行われてこなかった。しかし、長年のゼロ金利政策で金融緩和が定着してしまい、運用収益が予定利率で見込んでいる運用収益を下回り、経営不振や倒産に追い込まれる中堅生保が相次ぎ破綻したため、逆ザヤへの不満が高まり、金融不安を招きかねないとの声が政府や行政から上がったことから、過去に数回、予定利率が引き下げられた。

生命保険会社は大量の銀行株を保有し、銀行は生保に基金や劣後ローンを貸しており、両社は緊密な関係だ。生保が危機に陥れば、銀行も危機に陥る。予定利率の引き下げは、バブル崩壊後の金融危機に対応するための策であり、両社の間にある負の連鎖を断ち切るために実施されたものだ。

そもそも生命保険は、ニード喚起(見込み客に対して将来万が一の事態が起きた際に残された家族が困窮する様子を想像してもらい、保険の必要性に気づいてもらうこと)型の金融商品である。営業活動は、「生命保険は、”地縁”・”血(人)縁”が大事」という考えから、”女性”保険外交員が中心になって活動してきた。国は戦後の復興資金を調達するため、生保が保険料や掛け金を国債で運用することに期待する一方、いわゆる戦争未亡人の生活資金確保のため、保険外交員の制度確立を後押しした背景があると言われているからだ。長年生保レディに依存した営業スタイルであったが、金融のワンストップショッピングを旗印に、2007年に全保険商品の銀行窓販が解禁され、また乗合代理店やインターネット販売が増加するなど、販売チャネルも徐々に変化してきた。

長年、終身保険を中心に販売し、大きな成長を遂げてきた生保業界だが、人口構造変化やニーズが急速に変化してきた。バブル期には死亡保険が爆発的に販売され、医療制度に対する高齢者の不安が高まってきたことから、近年は生前前給付タイプの商品が人気だ。また保険金額が少額で保健期間が短い少額短期保険(ミニ保険)の人気が高まっており、生損保だけでなく家電量販店や不動産などの異業種参入が相次いでいる。生活スタイルに応じたミニ保険の開発も進められており、流通小売業界のPBのように、保険業界で唯一の戦略的打ち手が少額短期保険と言われている。

生保業界におけるデジタル化の取り組みで一歩進んでいる企業は、第一生命であろう。例えば、ネット専業銀行の説明でも取り上げたエンベデッド・ファイナンスを活用した「資産形成プラス(ネットバンキング機能有り)」や若者層をターゲットとした「デジホ(申込から給付金受取までスマホで完結)」商品の開発等、業界内で一歩進んだ対応が行われている。

2-3. 損保

損害保険は、予め支払額が確定している生命保険とは異なり、「実損てん補(実際に被った損失分だけ保険金が支払われる)」が基本である。販売の担い手は代理店で、専業代理店と兼業代理店に大別できる。兼業代理店とは、主要サービスに付随する損害保険を販売する代理店で、例えば旅行会社の傷害保険、自動車ディーラーの自動車保険、不動産業者の火災保険などがイメージし易いだろう。

損保の保険料は、保険金支払に割り当てられる純保険料と付加保険料(代理店に支払われる代理店手数料等に充当)で構成されている。生保における経営の健全性を測る指標としてソルベンシー・マージン比率があるように、損保にもコンバインド・レシオ(収支残率)という重要指標がある。コンバインド・レシオとは、損害率(支払った保険金の累計を総保険料で割ったもの)と事業費率(事業維持経費を総保険料で割ったもの)を足したもののこと。近年、大規模地震や環境変化による風水害が大規模化し、また相次いでおり、損保経営を圧迫し、コンバインド・レシオが100%を上回るケースが出てきているようだ。

損保の商品は、ほとんどが1年更新であり、生保のような逆ザヤに苦しむことはない短期サイクルのビジネスモデルだ。また、いつ何時起きるか分からない事故の損害調査を行わなければならず、網羅的に保険商品を取り扱っている企業ほど、有利に事業運営が行えるため、全国津々浦々に営業所があるような規模が大きい企業ほど有利と言われている。

生保で少額短期保険が注目されているように、損保ではテレマティクス保険が注目されている。ドライブレコーダーや専用アプリなどを使って、走行距離や安全運転レベルの分析や測定を行い、その結果を自動車保険の保険料に反映させる。若者のクルマ離れや高齢化に伴う免許証の返納などで自動車保有人口が減少し、従来型の自動車保険に代わる主力商品になることが期待されている。

2-4. 証券

証券会社の業務は、4つ(仲介、自己売買、アドバイザリー、その他)に分けられる(図表2)。

日本は長年、間接金融を行っていたが1990年代に始まった金融ビッグバンにより、企業自らが投資家から必要な資金を調達する直接金融の比率が高まっていった。そして仲介業者である証券会社の設立認可が、1998年に免許制から登録制に移行し、異業種からの参入が一気に加速。従来は対面販売や富裕層顧客への直接訪問が主流だったが、ネットの普及によりオンライン取引が定着した。これだけ一気に普及した理由は、1999年の株式委託手数料の自由化が大きく関係している。またオンライン取引であれば、人件費等の固定費を抑制できるため、手数料を安く抑えることができるというメリットがある。今やオンライン取引を行っている企業は、267社中93社(約35.6%)にのぼり、取引口座数も4546万口座(対前年比8.1%増)と年々増加している。

「インターネット取引に関する調査結果(2024年3月末)について」

証券取引の基本は株式売買であり、株式市場は発行市場と流通市場で構成されている。市場に出回る株式を購入するには証券会社を通じて売買注文を出す必要がある。売り手と買い手の間で取引が成立すれば、正規契約(約定)となる。

投資信託も証券投資の基本として、触れておこう。投資信託は、分散投資をするためリスクが株式売買よりも低く、証券投資の入門としては最適であろう。投資信託は理にかなった金融商品で、少ないお金を集めて大きな資金にまとめて運用するため、スケールメリットが生まれる。株式投資と異なり、利益と損も投資家の間で分け合うため、リスクの分散が図れるのだ。投資信託は主に株式投信と公社債投信(長期公社債投信と短期公社債投信がある)に分類でき、さらに追加型と単位型に大別できる。

取引手法として最低限抑えるべきは、デリバティブ取引だろう。先物・オプション・スワップの大きく3つの取引がある。先物取引は、将来の価格変動リスクの回避に利用され、スペキュレーション取引や差額取引が取引の目的とされる。オプション取引は、履行するかどうか選択できる権利があり、権利そのものを売買の対象としている点が、先物取引とは異なる。買う権利(コール)と売る権利(プット)がある。金利スワップは、同じ種類の通貨で異なる金利(変動金利と固定金利など)を取引の当事者間で交換する取引だ。

証券業界のデジタル化の取り組みは、他業態と比較しても遅れている。やはり業界を牽引しているのは、後発のネット専業証券である。中でもネット専業証券最大手のSBI証券は1000万口座を突破しており、最大手の野村証券の約2倍の口座数を有する。メガバンクも銀行・証券・信託の「三位一体」型経営を展開するようになり、証券業界の株式取引が低迷し、手数料収入が伸び悩むなど、業態を超えた再編ムードが強まりつつある。

2-5. ノンバンク

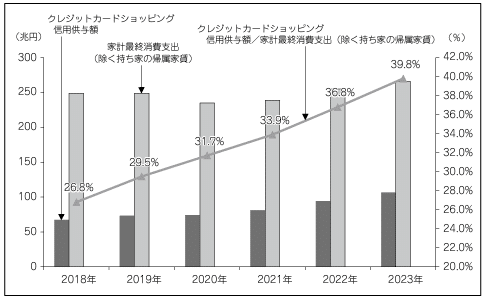

ノンバンクは、消費者の信用力(返済能力)を判断して無担保で小口の貸出業務(キャッシング)やカード決済(立替払い)を行う専門の金融機関で、貸金業登録を受けた業者をいう。クレジットカード・信販・消費者金融がノンバンクで最も普及している業態である。貸金業登録がされれば営業できるため、比較的簡単に参入できる業界であったため、最盛期には3000社以上の企業が存在した。しかし2007年に貸金業法が施行され、上限金利引き下げや貸金業の設立要件が厳格化された結果、日本貸金業協会に登録している業者数は、1500社程度に減少している。特にクレジットカードは国民の消費生活を支える重要なインフラになっており、日本クレジット協会の年次報告によれば、クレカの信用供与額は2023年に約105兆円に達しており、家計最終消費支出約265兆円の39・8%に相当する。

ノンバンクの業務形態は、クレジットカード・信販が加盟店獲得モデルで、消費者金融は店舗ネットワークモデルに大別できる(図表3)。

加盟店獲得モデルは、銀行系と流通系のクレジットカード会社と信販に大別でき、加盟店は購入者に代わって立替払いできるだけの資金力で加盟するか否かを測っている。そのため、銀行系のバックにはメガバンクが、流通系のバックにはGMSや大手百貨店が控えている。つまりクレジットカード会社の業績が良くても、バックにいる親会社の業績が悪化すると、加盟店獲得モデルの会社は倒産するリスクがあるということだ。

例えば、2008年に信販業界最大手だった三菱UFJニコスが、三菱UFJフィナンシャル・グループの子会社となったのは、財務基盤が脆弱だったためであり、バックにいる親会社の金融支援なしには経営できないということの証左だ。

消費者金融は、自前の店舗ネットワークを活用し、自動契約機や無人店舗など利用者心理に配慮した運営を行い、一気に業容を拡大してきた。しかし、2010年6月に貸金業法が完全施行され、業績不振に陥り、店舗数は激減している。

クレジットカード・信販の収益源は、主に年会費と加盟店手数料(利用代金の3%程度)、そしてキャッシングによる金利収入である。消費者金融の収益源は、キャッシングによる金利収入であるが、貸金業法施行で金利収入が激減し、過払い金請求が急増。ノンバンク系企業は、電子マネーやキャッシュレス決済の導入など生き残り策を模索している状況である。

ノンバンクの武器は、国の認可を受けた個人信用情報を蓄積していることだ。信販・カード系のCIC、消費者金融系の日本信用情報機構(JICC)、銀行系の全国銀行個人信用情報センターの3つがある。原則、貸金業法で対象外になっている住宅ローンや自動車ローン情報は開示されていないが、ブラック情報やホワイト情報のやり取りは、各機関の間で行われている。

2021年4月から利用限度額10万円の少額クレジットカードの発行が認められるようになり、これまでメガバンクや地銀などが中心だった業界に風穴があくことが期待されている。第一号事業者になったNudge(ナッジ)は2020年2月設立のフィンテック企業であり、2021年9月からカード販売を開始している。申し込み等の一連の手続きは、すべてスマホ上で完結する。ターゲット層は主に学生層や20代で、豊富なカードデザインや好きなタイミングや方法で返済できる等でカードの魅力を発信している。

クレカ・信販を脅かす存在:スマホ決済

スマートフォンの普及に伴い、モバイル決済を採用する小売店舗が急増した。コロナ禍における非接触決済、そして導入スピード、導入コストや決済手数料が従来よりも廉価であることが増加の背景にある。

スマホ決済端末導入の最大のメリットとされているのが、売上が最短で翌日に入金されることだと言われている。加えて、従来のクレカ会社への手数料は約5%から7%であったのに対して、スマホ決済は約3%と低い設定となっている。さらに多様な決済方法が小規模事業者のスマホ決済端末導入を後押しした。

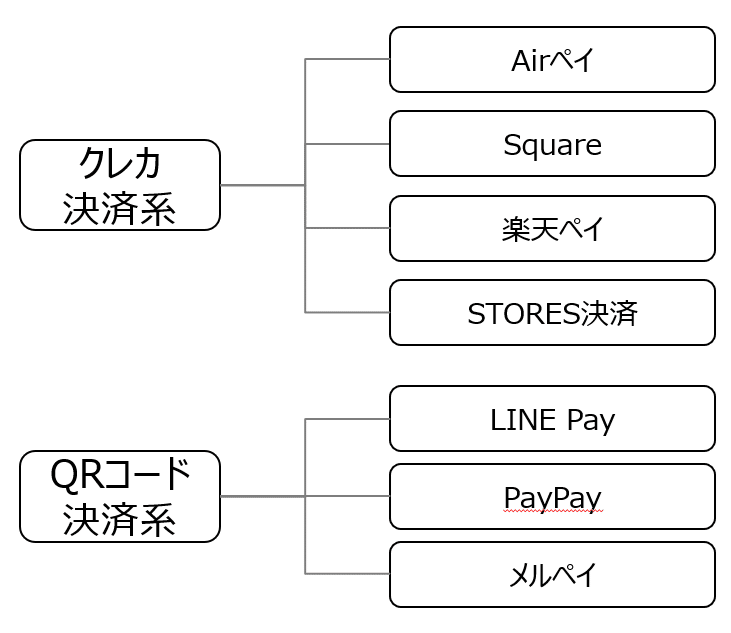

スマホ決済事業者は、クレカ決済系とQRコード決済系に大別できる(図表4)。

QRコード決済は、ポイント還元率の高さが特徴で、小規模事業者にとっても大きな魅力となっている。つまり、これまではバックにいる親会社の資本力が加盟店獲得の条件であったが、今後は如何に簡単・手軽に導入できるか、そして導入コストや決済手数料が安いかが重要であり、加盟店獲得の条件となる。今後もスマホ決済端末を導入する加盟店は増える見込みであり、既存事業者は厳しい台所事情となるだろう。

3. デジタル変革の兆し

主要業態の現状を確認した通り、これまでの金融業界とは、銀行をピラミッドのトップに据えた業界と言えよう。また、レガシーシステムに囚われず事業運営ができる後発のネット専業系金融機関が業績を伸ばしているということが確認できた。

長年、レガシーシステムによるDXの遅れに悩まされてきた伝統的金融機関であるが、ついにデジタル変革により突破口が見えてきた。銀行法改正やフィンテックの活用により、異業種参入が加速しており、金融業界大変革の歯車がゆっくりだが着実に回り始めている。

3-1. 兆し①:クラウド型オープン勘定系システム

近い将来、伝統的金融機関の経営層が刷新され、「システムに対する古い考え方も一掃され、金融業界のデジタル変革が進むのでは?」と期待の声が聞こえてくる。その起点になっているのが、2027年稼働予定の”全銀ネット(全国銀行資金決済ネットワーク)”のオープン化である。さらに、勘定系システムのオープン化の成功事例、業績を伸ばしているネット専業銀行やスマホ専業銀行などの存在が追い風となっている。彼ら・彼女らは既に稼働しているオープン系勘定システムで業務を行っており、長年システムのオープン化に踏み切れなかった金融機関の懸念を払拭している。

例えば、北國銀行(石川県を主要な営業基盤にしている地方銀行)は、2021年5月に国内の銀行として初めてクラウドベースのオープン勘定系システム(Azure上で稼働するビプロジー社のバンクビジョンを採用)を稼働させている。同行は、デジタル戦略を起点とした経営戦略で注目されており、金融業界のDXを語るうえで避けて通れない存在として知られている。同行のように、地銀・第二地銀では柔軟なデジタル対応が可能で、コストも抑制できるクラウド型システムへの移行事例が増えている。

また地銀の7割、第二地銀の4割が利用していると言われる共同化システム(NTTデータ、日本IBM、日立製作所、日本ユニシスが主要ベンダー)のクラウド移行が進んでいる。

例えば、NTTデータは共同化システムに加入していない銀行に対してはオープン化への転換を勧め、地銀・第二地銀向け共同化システムのユーザーに対しては、共同センター内でのクラウド型オープン勘定系システムへの移行を勧めている。

生損保や証券の業界の成り立ちを考えれば、銀行業界の動きは注視する必要がある。金融業界は今、システムのオープン化、クラウド化の大転換期にあり、(やっと)デジタル変革の兆しが見え始めたと言えよう。

3-2. 兆し②:データ利活用

そもそも金融機関は、顧客情報と購買情報をデータとして膨大に蓄積している。長年、こういったデータは有効活用されず、宝の持ち腐れ状態が続いていた。しかしコロナ禍を契機に生活様式や勤務形態などが一変し、デジタル化が想定以上に進展したこと、そして生成AIの登場により、データ利活用の機運が高まってきている。

金融業界は、銀行、証券、生損保、信託、クレジットカード、リース等数多くの業態が存在するが、広く各業態でデータ利活用できるよう、データ形式やプロセスを共通化し、データの品質向上を図る動きが近年見られる。2022年4月、一般社団法人金融データ活用推進協会(FDUA)が発足し、データ利活用や人材育成等の活動が行われている。

例えば、2022年11月、七十七銀行はデータドリブン経営を図っていくため、社内にデータ分析チームを設置し、収集・分析したデータを基にした施策を立案・実行していく動きを進めている。同行だけでなく、FDUA会員企業は銀行だけでなく、証券、生損保、ノンバンクが名を連ねており、他の参加企業においてもデータ利活用が一層進むことが予想されている。

4. 金融業界の現在地と将来予測

他業界同様、金融業界も戦略がコモディティ化している業界である。そのような中、異業種からの参入も相次いでおり、その起点になっているのが法改正とフィンテックの存在である。もはや特別な存在ではなくなった金融機関の経営環境は、如何にして変化してきたのか、そして今後どのような未来が待ち受けているのか、概観してみよう。

4-1. フィンテックの現在地

現在の金融業界を語る上で外せないのが、フィンテックである。日本におけるフィンテック元年は、2015年と言われている。金融機能が分化され、銀行法が改正されオープンAPIによるフィンテック系サービスが乱立し、非金融企業が既存サービスに金融サービスを組み込んで、自社の金融サービスとして提供できるようになった、それがフィンテックの現在地である。

第一世代:フィンテック企業の登場とそれによる金融機能のアンバンドル化

決済、送金、ネオバンクなどの特定分野にフォーカスしたスタートアップ企業が勃興し、従来の金融機関が長らく一体化したサービスとして提供してきた金融サービスは、フィンテック企業によって浸食された。また従来の金融サービスは、機能分化され、各スタートアップ企業が提供するサービスとしてアンバンドリングされた。

第二世代:銀行法改正を契機としたオープンAPIによる銀行とフィンテック企業との協業の実現

フィンテック企業は口座管理サービスと電子送金サービスを安全に実現できるようになり、PFM(Personal Financail Management:消費者が利用している銀行・クレカ・証券会社等の金融資産を自動でまとめる個人向けの資産管理サービス)、クラウド会計(インターネットバンキングの情報を自動で取り込むクラウド型の会計サービス)、アルゴリズム貯金(歩数やおつりなど、予め設定したアルゴリズムにより貯金金額を決定し、消費者の口座に自動貯金を行うサービス)、そしてQRコード決済等の新たなサービスが生まれた。

また銀行法改正により、経済産業省が2018年4月に「クレジットカードデータ利用に係るAPIガイドライン」を公開した。銀行APIだけでなく、金融に関連する幅広いAPIが解放され、非金融企業の金融業界への参入障壁が引き下げられた。さらにブロックチェーンによるスマートコントラストの仕組みを活用し、重要書類の不正や改ざん防止が強化されたこともプラスに働いている。

第三世代:エンベデッド・ファイナンス

そして現在、新型コロナ感染症拡大で顧客との直接的な接点を失った金融機関と新たな収益源を求める非金融企業の思惑が一致し、フィンテックに第3の波が押し寄せている。

金融機関としては、消費者のニーズが生まれるその瞬間を逃さず、タイムリーに金融サービスを提案することで、差別化が難しいと言われる金融サービスに色を付けたり、消費者に選んでもらえるようになったりする確率が上がる。そのためには、消費者の行動やライフイベントに強い接点を持つ企業とタッグを組むことが近道である。非金融企業としては、顧客が自社のサービスを利用する中で決済や融資のような金融サービスが必要になった際に、シームレスに必要な金融サービスを提案することができれば、顧客の離脱を防ぎ、コンバージョンレートの向上が期待できる。

すなわち、今後消費者に直接、金融商品やサービスを届けるのは、金融系企業ではなく、消費者と日常的に接点を持つ流通小売や通信キャリア等の非金融企業がなると予測されている。非金融企業は、融資や預金等のサービスを組成できないため、BaaSなどを利用して、金融機関が提供するサービスを自社のサービスに組み込んで提供する(図表5)。

金融サービスを提供したい非金融企業は、BaaSを利用することで、金融サービスの提供に必要なライセンスを取得することなく、様々な機能やサービスをカスタマイズして自社のサービスに統合できるようになる。金融機能の提供は従来通り金融機関やフィンテック企業に任せ、非金融企業はサービスの充実やUI/UXに専念することができる。

また2020年6月5日に「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」が成立し、同月12日に公布、2021年11月1日に施行された。「金融商品の販売等に関する法律」の名称から「金融サービスの提供に関する法律」に改称され、新たに「金融サービス仲介業」が創設されたのである。金融サービス仲介業では、複数業種かつ多数の金融機関が提供する多種多様な商品・サービスをワンストップで提供できるようになる。つまり、事業者は「金融サービス仲介業」にだけ登録すれば、銀行、証券、保険の仲介ができるようになり、アプリなどを使用して、それらのサービスを横断的に仲介する金融ワンストップサービスを提供できるようになったのだ。

参考事例も掲載されているNTTデータのDATA INSIGHTも参照いただきたい。

4-2. フィンテックの行く末

フィンテックに留まらず、金融業界の将来を予測する上で参考になるのが、中国のテンセントが運営するウィーチャットのスーパーアプリだろう。スーパーアプリとは、メッセンジャー、SNS、インターネット通販、送金、振替などの金融サービス、タクシー、鉄道、飛行機などの交通機関予約、チケット手配、ホテルの予約、音楽ライブや演劇公演などのチケット予約、マップなど、スマホで一般的に使用されるアプリが全て詰め込まれてプラットフォーム化したアプリを言う。

ウィーチャットは、世界初のスーパーアプリと言われており、チャットのほか、ショッピングやチケット予約、キャッシュレス決済や税金申請、オンライン診療まで日常生活のあらゆる場面で活用できるアプリを100万以上も用意している。

スーパーアプリの主なメリットは、ユーザーの囲い込みが可能になる点であろう。

2020年3月にニールセン デジタルが発表した調査結果によれば、スマホ利用時間のうち、92%はアプリが占めており、ブラウザ使用時間はわずか8%である(図表6)。

(2019年12月)

また、同調査で明らかとなったのが、消費者は限られたアプリにしか触れていないということだ(図表7)。

(2019年12月)

スーパーアプリでは、ユーザーの様々なニーズにワンストップで応えることができ、一旦アクセスしてもらえば、スーパーアプリ内で全てを完結させ、他のアプリへの流出を最小限に抑えることができる。つまり、スーパーアプリは一日わずか9個しか使わないアプリ全てを包含した存在になることを目指しており、スマホ時代のポータルサイトになろうとしているのだ。

世界では、中国のアリペイやインドネシアのゴジェック、シンガポールのグラブなどがコアサービスを拡大し、スーパーアプリへと進化している。国内においてもLINE有するZホールディングスや楽天、NTTドコモやKDDI、金融業界では三菱UFJ銀行が金融版スーパーアプリを志向している。しかし、月間アクティブリーチTop15のうち、3社も抱えるZホールディングスが日本版スーパーアプリの先頭を走っていると言ってよいだろう(図表8)。

(2023年6月)

なぜなら、スーパーアプリとはプラットフォームであり、圧倒的な集客力を誇るアプリが必要である。スーパーアプリ上にミニアプリを乗せたいと考える事業者は、当然その集客力に期待して相乗りを検討することになり、Zホールディングスは大きなアドバンテージを持っていると言えるのだろう。

したがって、金融業界がスーパーアプリの旗手となれなければ、将来的に金融機関は、スーパーアプリの中で金融に関わるミニアプリ(スーパーアプリ内で起動できるアプリ)とそれに係るサービスだけを提供する存在になるかもしれない。

5. 金融業界の少し先の未来

次に金融業界の少し先の未来を描き出すために、国の意向や中央銀行の取り組みについて確認していこう。また、先にあげたエンベデッド・ファイナンスの中でもBNPLに関しては、日本においても普及することが見込まれており、本記事でも押さえておく必要がある。

5-1. デジタル給与(給与デジタル払い)

これまで給与支払いは、企業規模に関係なく大半の企業が銀行振り込みで処理されていた。しかし、国はデジタル時代に呼応する形で、資金決済業者を介してスマホに直接支払う給与デジタル化を実現させる意向を示した。現在、デジタル給与へ対応予定の資金移動業者4社(PayPay株式会社、楽天Edy株式会社、楽天ペイメント株式会社、株式会社リクルートMUFGビジネス)が申請書を厚生労働省に提出済みだ。給与デジタル払いが実現すると、支払側と受取側でそれぞれメリットがあり、キャッシュレス化が一気に進む可能性がある。

会社(支払側)のメリット:

銀行振り込みよりも手数料が安い

企業イメージの向上および雇用機会の増加

従業員(受取側)のメリット:

キャッシュレス決済利用時の利便性が向上する

給与の一部だけをデジタル給与(給与デジタル払い)で受け取れる

ただ、会社側の管理コストが増加する点や従業員側のセキュリティリスクが高まることがデメリットとして挙げられ、銀行の手数料収入の減少や企業の銀行離れが懸念されることから、銀行側は難色を示している。

そのような中、PayPay株式会社は2024年8月9日、給与デジタル払いに向けて厚生労働大臣からの指定を受領し、年内にすべてのユーザーを対象に「PayPay給与受取」を提供開始予定であり、ソフトバンクグループ各社の従業員を対象に「PayPay給与受取」のサービス提供を開始予定だと公表した。

給与デジタル払いに対応する事業者を勤務先とする従業員(ユーザー)は、引き続き、給与を金融機関口座や現金で受け取ることに加え、雇用主(事業者)から従来と同様に銀行口座宛ての振込をされることで、PayPayアカウントでもPayPayマネー残高(PayPayマネー(給与))として給与を受け取ることができるようになります。

今後、電子マネー決済に慣れ親しむ若い世代が社会の中心となるため、デジタル給与対応に二の足を踏んでいる金融機関がドル箱収益源を失い、業界内で淘汰または業界再編のターゲットにされる可能性もある。

5-2. 中央銀行デジタル通貨(CBDC)

CDBCとは、既存の「紙幣」や「中央銀⾏当座預⾦(⺠間⾦融機関が中央銀⾏に保有)」とは異なる中央銀⾏の負債として発⾏され、これが決済⼿段として機能するもの、また、その国の法定通貨建てで発⾏され、価値尺度として機能するもの、を指す。CDBCは、主にホールセール型とリテール型に大別することができる(図表9)。

(2023年4月)

国際決済銀行(BIS)の各国の中央銀行に対する調査によれば、CDBCに取り組んでいる国は一貫して増加しており、既に欧米や中国などで実験/概念実証が進んでおり、将来的に国際通貨として流通する可能性が出てきた。新興国・途上国では、リテール型CDBC発行の検討動機が強く、銀行口座を持てない貧困層に対する金融サービスの提供(金融包摂)が求められている。

日本でもCDBC発行の検討が進められており、財務省をはじめとする関係省庁や民間金融機関などと有識者会議が開催されている。経済や社会のデジタル化が急速に進展し、キャッシュレス化が拡大したことから、貨幣の流通量が減少しており、デジタル社会に相応しい決済システムの有用性が意識され始めている(図表10)。

CDBCの普及により銀行預金からの大幅資金シフトが生じる恐れがあり、金融機関の信用低下や金融システムの不安定化が危惧される。また、ITプラットフォーマーのように、一部の電子マネーなどが強大な力を持つ可能性もあり、議論と検討が慎重に進められている。

5-3. BNPL(Buy Now Pay Later)

エンベデッド・ファイナンスは、主に5領域に大別できる。

エンベデッド・ペイメント(決済)

エンベデッド・レンディング(貸付)★

エンベデッド・インシュアランス(保険)

エンベデッド・インベストメント(投資)

エンベデッド・バンキング(銀行)

現状、最も先行しているのが決済であり、逆に出遅れているのが投資である。中でも決済機能と相性が良く、セットで提供されることが多いのが貸付(後払い決済のBNPL)である。市場規模も今年度中に約2兆円規模になると予測されており、注目を集めている。ECサイトを中心に利用が急拡大しており、スウェーデンのクラーナ(Klarna)、米国のアファーム(Affirm)、オーストラリアのアフターペイ(Afterpay)、日本のPaidyやネットプロテクションズなどが代表的なプロバイダーである。

BNPLは先にあげたようなプロバイダー、あるいは提携する銀行がECサイト内の小売店に立替払いをする一方、消費者は1か月以内の一括払い、3~4回程度の分割払い、あるいは3~12ヵ月の長期分割支払いなどで決済する仕組みである。

クレジットカードは年会費や与信審査があり、基本的には分割払いができず、一括かリボルビングしか選択肢がない。BNPLは利用枠が少額にとどまるものの、返済の選択肢が多い点が特徴である。またBNPLは加盟店を自ら獲得する必要があるが、小売店利用者にはコスト負担がない点も特徴としてあげられる。これまで加盟店と利用者の双方から手数料を取って事業展開してきた既存のクレジットカードや信販にとっては脅威の存在であろう。

ECでは、消費者の離脱を防ぎ、バスケットサイズの拡大が見込める決済手段を提示する必要がある。例えば、アファームのBNPL導入加盟店では、消費者が商品の購入を決定し、支払方法として4回払いを選択した場合、アファームはリアルタイム審査を実施し、引き受け可否と利息を即時決定する。消費者は審査通過後、利息金額に納得すれば、その後4回に分けて購入代金と利息を支払っていく。実際にローンを組成し、資金を提供するのはクロスリバーバンクなどのラインセンスを持つ銀行であり、アファームは銀行から組成されたローンを買い取る。そして、買い取る際の購入価格はローンの元本残高に手数料と未払い利息を加えたものとなり、加盟店は商品代金からBNPL利用手数料を差し引いた金額を銀行から受け取る。アファームは、銀行経由でBNPL利用手数料を受け取ることになる。

前述の例のように、BNPLではライセンスホルダーもフィンテック企業もトランザクションが増えるほど収益が拡大するようになっている。オンラインショッピングが一般的となり、ターゲット層の消費の仕方やクレジットカード利用に躊躇する消費者に新たな選択肢を提供できている点が評価されている。

BNPL導入企業は、小売のほか、航空会社などもあり、さらに一般消費者だけでなく、中小企業向けの融資でも利用されている。クレジットカード決済比率が高い日本において、消費意欲が高い段階で消費者の離反を防止でき、クレカを保有していない顧客が開拓でき、オンラインショッピングとの相性も良く、入金サイクルの早いBNPLは加盟店からすると導入メリットが大きいため、将来的にクレカよりも普及する可能性がある。