銘柄分析:信越化学工業(4063)

概要

今回分析する銘柄はシリコンウエハーシェアトップで知られる銘柄、信越化学工業だ(以下、信越化学)。

シリコンウエハーばかり取り上げられるが売上は塩化ビニル樹脂の方が多く、こちらのシェアも世界1位となっている。

そのため、業種は化学となるが住宅&半導体銘柄の側面が強い。

信越化学は先日(2023/10/27)行われた決算にて、24年第2四半期累計(4-9月)の連結経常利益が前年同期比で-24%となることを発表した。

そこいらの企業であれば株価が下がるところであるがなんと信越化学の翌日の株価は+2%の上昇で終わっている。

信越化学の底力、抜群の将来性を表している。

また、信越化学といえば日本一の金持ち企業でも知られる。

これは極めて財政が健全であることを示している。

まさに飛ぶ鳥落とす勢いと言っていいだろう。

今回はそんな信越化学の財政面と投資先、将来性について深掘りしていく。

会社業績

業績はどれも右肩上がりだ。

素晴らしいの一言に尽きる。

業績と株価が綺麗に連動しているのも美しい。

建築に塩ビが使われる限り、そして半導体にシリコンウエハーが使われる限りまず安泰と言っていい。

これらの需要はますます高まっていくだろう。

次に目を引くのは営業利益率だ。

30%の大台に乗っている。

原価率が低い、営業利益率が高いと取り上げたJT(日本たばこ)ですら20%前半だったというのにこれをさらに凌ぐ利益率だ。

決算短信から塩ビとシリコンウエハーで80%前後の売上、利益を占めているのが判る。

現在のところ塩ビがかろうじて上回っているが数年の内にシリコンウエハーが逆転すると思われる。

トップシェアをひた走る企業のお手本のような決算だ。

拍手しかない。

10/10点

財務状況

文句のつけどころがない財務状況だ。

総資産の伸び率たるや凄まじく、ここ2年は毎年7000億円ほど増えている。

30%を超える高い利益率に裏打ちされた数字だ。

日の出の勢いとはまさにこのこと。

優良企業の常だが自己資本比率が高い。

80%を長期間に渡ってキープできている。

素晴らしい企業だ。

ROE(%)=当期純利益/自己資本*100

という数式から判るように、一般にROEは自己資本比率が高いと低くでやすい。

そうであるにもかかわらず、信越化学のROEは14.9とまるで成長途上のグロース株のような数字を叩き出せている。

因みに、日本の上場企業の平均ROEは9だ。

信越化学が効率よく経営できていることが判る。

拍手しかない。

投資するならこうした株にしたいものである。

10/10点

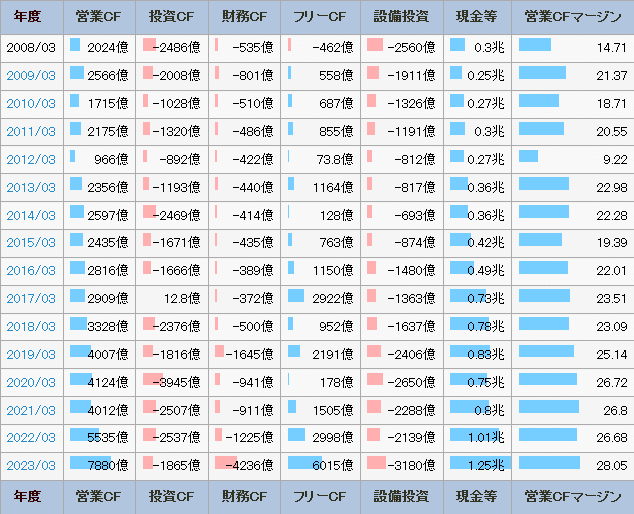

キャッシュフロー

キャッシュフローも美しい数字が並ぶ。

財務CFの4000億がやや突出して見えるがこれは自己株式取得に2067億円使用したからであり問題ない。

儲けたお金できちんと将来に備えて設備投資、研究しているのも判る。

やはり電子材料への投資がやや多めのようだ。

筆者が知る限りでは例えば、窒化ガリウム(GaN)を用いた低コストな縦型次世代パワーデバイスの研究をOKIと行っているようだった。

主な投資先はアメリカと群馬県のようだ。

こうした資料を決算資料につけてくれる企業は少ない。

10/10点

配当

配当金も右肩上がりだ。

連続増配銘柄というわけではないが、減額したことはない。

本年度は据え置きとなる。

また、前述した通り2000億円の自社株買いも行っている。

資金を遊ばせることなく効率的に使っていることが判る。

現在のところ配当性向は30~40%とまだまだ低く余力もあり頼もしい。

配当利回りは2.3%とまあまあの数字だ。(2023/10/28)

プライム全銘柄の平均配当利回りは2.31%であり、おおよそ平均に位置している。

7/10点

将来性

塩ビは暫く辛抱が必要だろう。

アメリカと中国の建築需要の減衰もあり需要が落ち着きつつある。

アメリカは住宅ローンの金利が常識的な数字に戻るまで需要の回復が見込めず、中国はバブルが弾けてしまった。

冒頭で述べた2024年の前年同期比の経常利益-24%の原因はここにある。

世界シェアトップである以上、世界経済に引っ張られてしまうのだ。

しかし、アメリカ経済は2024年を底に回復すると見込んでいる。

シリコンウエハーの需要は長期的に伸び続けるだろう。

パソコン、スマートフォンの需要は引き続き弱くなるものと見られるが、AIと自動車の需要は毎年堅調でありこれらの需要が減退することはない。

これからの自動車に半導体は欠かせない。

そして半導体を作るにはシリコンウエハーが必要なのだ。

そしてAIである。

総務省の予測では世界のAI市場は2030年時点で8倍になるという。

当然、半導体に使われるシリコンウエハーのシェアトップである信越化学にさらなる利益をもたらすだろう。

判りやすい構図だ。

塩ビと同様に世界的な需要に左右されることはあれど、長期的には伸びるのだ。

そう、世界である。

少子高齢化で市場規模が縮小する日本の話に留まらないのである。

世界的企業である信越化学はその売上の80%前後を海外に依存している。

生産もほとんどが海外だ。

世界経済が膨張を続ける限り、貨幣価値がインフレし続ける限り、信越化学の業績も右肩上がりを続けるだろう。

10/10点

終わりに

今年、味の素が中期経営計画の発表をやめた。

ここもガラパゴスを脱したと感じた。

実は、信越化学が中計の策定をやめたのは1990年に金川氏が社長に就任してからだ。

信越化学が飛躍を始めたのはここからだ。

いついつまでに売上を何%増やす、あれとこれに投資する、等と細々と公表することをやめた信越化学は粛々と動けるようになった。

どうせ中計を発表してアピールしてもその通りに進むことは少ない。

ズレがあった時は説明をしなければならない。

無駄な労力だ。

この無駄を金川氏が省いてくれたのだ、と当時経理部に所属していた斎藤氏は語っている。

斎藤氏は現在の信越化学の社長だ。

無駄を嫌い効率を好む信越化学を飛躍に導いた金川氏のDNAは現在も引き継がれているなと感じ嬉しかった。

その金川氏が今年お亡くなりになった。

96歳だった。

名物経営者がまだ一人逝ったと感じた。

中期経営計画を取りやめた会社は環境の変化に強く成長するという。

例えば信越化学、キーエンスがそうだ。

トヨタの前社長、豊田章男氏も数値目標は口にしなかった。

ここに味の素が続こうとしている。

注目銘柄のファクターの一つに中計病を脱している、というものもあっていいかもしれない。

会社業績:10

財務状況:10

キャッシュフロー:10

配当:7

将来性:10

合計:47点