銘柄分析:住友不動産(8830)

住友不動産

概要

今回は日本不動産界の雄、住友不動産(8830)について分析する。

7年で配当を倍増する方針を打ち出すことで話題となった。

とはいえ、現在の配当利回りは1.28%と低く、例えば東証プライムの平均利回りは2.16%のため倍増したとしても心許ない数字だ。

であるにも関わらず株価は年初来高値を更新し続け、本年度は30%の上昇を見せている。

この興味深い銘柄、住友不動産を分析したい。

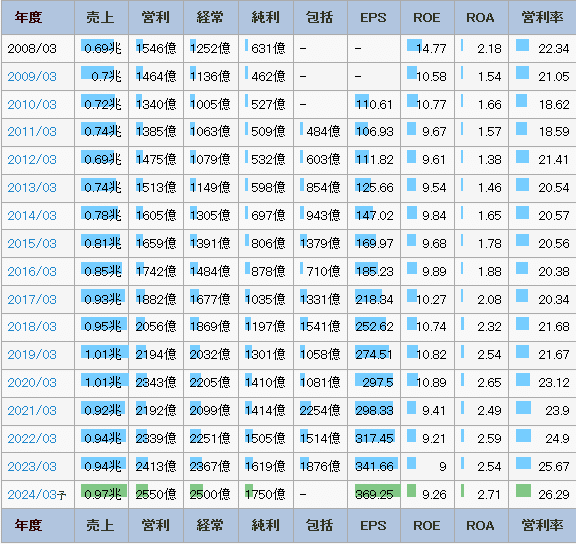

会社業績

売上は15年で1.4倍になっている。

営業利益は1.6倍だ。

しかし何より目を引くのは営業利益率だろう。

20%の大台を毎年のように超えてきている。

参考までに三井不動産の利益率は

2022年:11.66%

2023年:13.46%

2024年:14.35%

三菱地所は

2022年:20.67%

2023年:21.53%

2024年:17.97%

となっている。

やはり住友不動産の利益率は頭一つ抜けている。

EPSの伸びも凄まじいが、住友不動産の有価証券報告書では高いROEを維持できていることを力説している。

9/10点

財務状況

好印象を受ける箇所ばかりだ。

総資産は15年で倍以上になっており、純資産に至っては3倍を超えている。

投資とリターンがうまく循環しているのが見て取れる。

不動産業は借入金が多い業界なので自己資本比率は低いことが多いが、それでも業界としては30%が目安とされる。

目安に近づきつつあるのは喜ばしい。

安定感のある成長を遂げていると言っていいだろう。

9/10

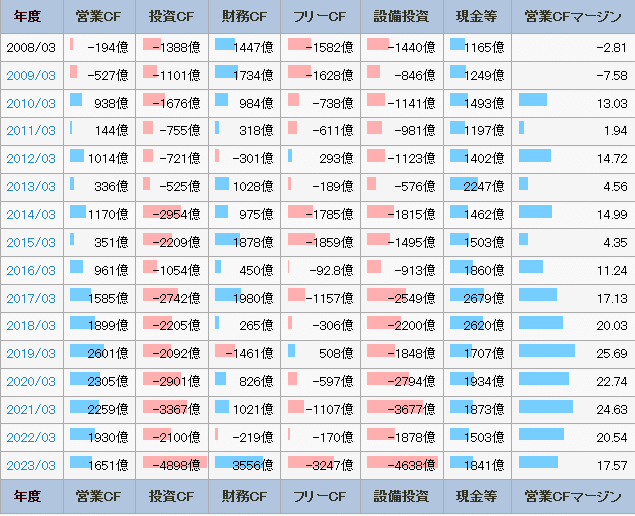

キャッシュフロー

ここ数年、精力的に投資を行っている。

これは海外展開に力を入れ始めたことが大きい。

住友不動産は今後、5000億円をインドに投資するとしている。

投資CFこそ活発だが国内への投資は控えめとなっていることに注意したい。

6/10点

配当

配当は2015年から増配傾向にある。

また、7年以内に配当金を倍増する方針を打ち出している。

仁島浩順代表取締役社長によるトップメッセージとして2024年度も7円の増配を予定していることをHPで6月に発表している。

PERは1.02と1をかろうじてとはいえ突破しており、決して指を差される数字ではない中である。

この増配を目指す姿勢は投資家にとって喜ばしい。

しかし、概要でも示したように現在の配当利回りは1.28%であり、配当目当てで買うのは難しい銘柄かもしれない。

総還元性向も10%台と低く、倍になったとしても驚く数字にはならない。

8/10点

将来性

なぜ、インドに5000億円も投資するのか。

それは住友不動産が事業ポートフォリオに失敗しているからだ。

利益の大凡が日本国内であり、海外進出を急いでいる厳しい実情が見える。

ライバル会社である三菱地所は既に海外利益率が50%を超えており、三井不動産も海外売上比率12%を30%に伸ばす方針を打ち出している。

ライバルが海外で地歩を固める中、住友不動産は今々の利益率に固執して日本国内に留まっていたのだ。

これでは収縮していく国内市場に取り残されてしまう、ということで重い腰を上げたわけだ。

とはいえ、三井不動産などは2025年までに海外に7000億を投資すると息巻いており、比較するとやはり住友不動産の将来は明るくないように思われる。

ライバル社に比べスタートも遅く、投資額も少ないのだ。

また、どの資料からも海外売上比率、海外利益率などの具体的な展望が見られずまだまだ産みの苦しみを味わっている段階だと伺える。

5/10点

終わりに

20%を超える高い利益率、9~10%と高いROEが特徴の優良企業でありながら、他社と比較して海外進出に乗り遅れた決断の遅い企業であることが判ったと思う。

配当も7年で倍にすると謳うが、それで漸く総還元性向30%に届くか届かないか、威張れる数字ではない。

三井不動産と三菱地所は50%台だ。

倍にして尚、届かないのだ。

PBR1.02なのにまるで住友不動産だけグロース株のような還元だ。

住友不動産は事業ポートフォリオでも投資家への還元でもライバルの背を負う必要がある。

現在の業績だけを切り取れば絶好調に見える。

しかし、将来性で同業他社に大きく差をつけられているようだ。

会社業績:9/10点

財務状況:6/10点

キャッシュフロー:6/10点

配当:8/10点

将来性:5/10点

合計:34点