銘柄分析:サイバーエージェント(4751)

概要

今回分析する銘柄は日本のインターネット広告を牽引するグロース企業、サイバーエージェントだ。

ABEMAというストリーミングプラットフォームを提供している。

言ってしまえばインターネットのテレビ局のようなものだ。

昨今ではウマ娘が有名だろうか。

かくいう筆者もトレーナーとして、ダビスタ世代として楽しくプレイさせて頂いた。

残業を含むものの、初任給が40万を超えることでも話題となった。

サイバーエージェントの創業者である藤田晋氏は堀江貴文氏のロケット事業、そして先日紹介した楽天グループにも出資を行っており日本のインターネットの最先端を駆け抜けてきた面々と親交が深いことでも知られる。

そんなサイバーエージェントの株価が2年で1/3になっている。

その理由を解説していきたい。

会社業績

業績は成功したグロース企業そのもの。

売上は年々伸びており、特に2021年までの伸びは気持ちいいほどだ。

純利益も安定感がある。

ROEと営業利益率の乱高下が激しいのは成長途上だからだろう。

サイバーエージェントは主に3事業で構成されている。

インターネットの広告事業

ABEMAを中心としたメディア事業

連結子会社サイゲームスが展開するゲーム事業

である。

では、どこが稼ぎ頭なのか

広告事業とゲーム事業だ。

広告事業で安定的な収入を目指しゲーム事業で爆発力を得ている。

直近の四半期決算にてゲーム事業で赤字を出しているがこれはイベントが一息ついたのと

急激な人材増を支えきれなくなっているのではないだろうか。

ゲーム事業だけでもウマ娘リリース(2021年2月)から800人近く、直近でも200人ほど職員が増えている。

こういった博打は安定感のある広告事業がないと出来なかっただろう。

やはり2021年を境に売上の成長が鈍化している。

日本国内のインターネット広告のシェアは一息ついたというところではないだろうか。

一刻も早く海外に打って出るべきだがIR資料からは意気込みが見られず不安だ。

8/10点

財務状況

総資産、純資産、株主資本は概ね増え続けている。

有利子負債比率も低く経営は順調と言って良いだろう。

自己資本比率も30%を上回っている。

成功中の優良企業だ。

10/10点

キャッシュフロー

キャッシュフローにも問題は見られない。

安定感がないのは成長途中だからだろう。

2021年の爆発はアプリ:ウマ娘によるものだ。

いかにサイバーエージェントにとって奇貨となったかが判る。

投資CF、設備投資を常に欠かさず、その上で現金も積みましており上手く回っているのが見てとれる。

安定感がある。

9/10点

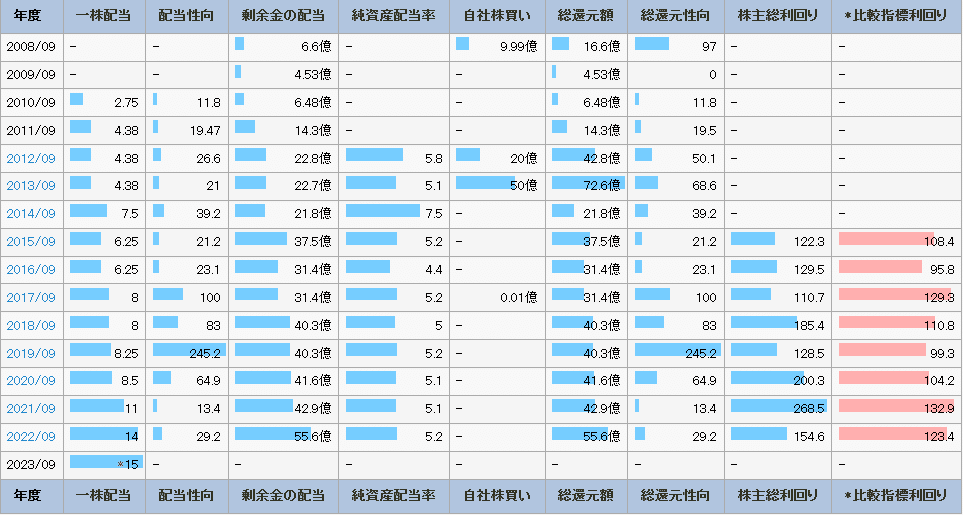

配当

成長途上の企業であるため配当金は少ない。

配当目当てで購入する銘柄ではないだろう。

自社株買いはこれまで4度実施されており表に入っていないものだと2002年にも行われている。

DOE5%以上を株主に還元するとしており、株主還元について一応の方針があることは伺える。

繰り返すが配当目当てで買う銘柄ではない。

2/10点

将来性

サイバーエージェントの将来の展望はどうか。

結論から言えば私はあまり明るくないように思う。

まず事業面での話だ。

メディア事業はどれだけ成長しても赤字を垂れ流している。

では一体いつになったら黒字になるのか。

国内シェアはおおよそ取ったのだから月額課金者を増やすか海外市場に打って出るしかない。

国内では麻雀、将棋、アニメなどコンテンツを増やしながら地道にやっていくことになる。

IR資料では残念ながら海外事業については触れられていなかった。

長い長い赤字を覚悟する必要があるだろう。

そして当たったとして大きな利益が見込めるのかも疑問だ。

昨今、セブン&アイグループがイトーヨーカ堂の売却を決めたように、本来ならば売却されてしかるべき部門だろう。

しかしそうはならない。

つまるところこれは、社長である藤田晋の夢なのだ。

極論、彼にとって広告事業とゲーム事業はABEMAの成功のために存在しているのだと思う。

サイバーエージェント全体の将来にとって良いことかと言うとやはり微妙だ。

昨年はウマ娘バブルで得た利益でFIFAワールドカップをABEMAで放映した。

放映権は推定200億円とも言われ巨額に見合う効果があるのかと疑問視されたが累計3000万人がABEMAに視聴に訪れた。

かくいう筆者もABEMAで視聴した。

しかし、視聴者はABEMAに根付かなかった。

ウマ娘バブルで得た泡銭を自分の夢に投げ売ってしまったのだ。

藤田社長は一定の満足感を得られただろう。

株主目線では頭を抱えざるを得ない。

この結果を踏まえ藤田社長も現実が見えてきたようで2026年に社長職を辞することを自身のブログで発表した。

実は2019年末の株主総会で付議された取締役専任の投票で藤田社長はあわや過半数を割りかけている。

2023年を社長職として乗り切る自信のなさが見て取れる。

サイバーエージェントは夢破れた創業社長からのバトンタッチという難しい局面を迎えることになる。

そんな藤田社長は最後にレガシーとして時限爆弾を残していった。

しかも1度切りの爆弾ではない。

4年ごとに起爆する爆弾だ。

FIFAワールドカップの放映権料は年々高騰しており地上波、例えばテレビ東京などは撤退した分野だ。

ワールドカップへの参加国は年々増加しており、試合数に比例して放映権料も増加する傾向が続いている。

この大型投資を4年に1度行うという。

負の遺産としか言いようがない。

また、株価の下落の要因は単に将来を見通せないだけでなく金利上昇にも求められるだろう。

金利と株価が反比例の関係にあるのが判る。

設備投資が必要な成長企業は借金を重ねる必要がある。

金利上昇はグロース株にとって逆風なのだ。

つまり、日銀はいつYCCを撤廃するのか、いつ長期金利を1%から引き上げるのかという局面にあって、グロース株は買いにくいのだ、

これはサイバーエージェントの努力では如何ともし難い外部要因だ。

サイバーエージェントは成長力の頭打ち、時限爆弾、金利上昇圧の3点で問題を抱えていることが判る。

3/10点

終わりに

サイバーエージェントはまだ次期社長を発表しておらず、これが広告部門かゲーム部門の出身者であれば藤田社長よりうまく経営していくことができるかもしれない。

メディア部門出身者であれば藤田晋氏の精神的後継者となりかねないからだ。

サイバーエージェントは事業を3つしか持っていない割に各部門ごとの連携が取れていない。

実例をあげよう。

サイバーエージェント株にバブルをもたらしたウマ娘 プリティーダービーである。

肝心のアプリのメインストーリーを1年近く放置してシナリオディレクターがROAD TO THE TOPという全4話のアニメーションにとりかかっていたことがFebriに記載されている。

本丸であるアプリのストーリーこそ止まってしまったが横展開は素晴らしい。

是非やるべきだ。

しかしそれはyoutubeではなくABEMAで独占的にやるべきだろう!

メディア部門はなぜやらせてくれと一言物申せないのか。

ゲーム部門はなぜyoutubeで無料公開してしまったのか。

一銭にもならないと誰も気が付かなかったのか。

そんなはずあるか?

挙げ句ウマ娘コンテンツディレクターはRTTTの続編を作りたいという。

株主目線、ユーザー目線では無能の誹りを免れないだろう。

一ディレクターがクリエイターとして作りたいものを作って無料公開しているようにしか見えない。

本丸を後回しにして一銭にもならないボランティアに精を出す様を許していた藤田晋氏の責任は大きいのだ。

彼の辞任はやはり当然なのだ。

彼こそABEMAで独占放映するべきだと一言口にして現場の暴走を食い止め、メディア部門との連携を勧めるべきだった。

次期社長のハードルは低い。

たった3つしかない部門の連携を促すことが出来さえすれば先代よりも経営が上手く見えるのだから。

会社業績:8/10

財務状況:10/10

キャッシュフロー:9/10

配当:2/10

将来性:3/10

合計:32点