プラットフォームサービス企業が今後買収したいサービスとは?子会社化32事例から考察

調査対象企業

楽天・ヤフー・LINEの3社が調査対象。楽天・ヤフーは自社EC、LINEはコミュニケーションアプリと切り口は違うものの、どちらも1ユーザーあたりの売上を自社の経済圏内で拡大していくという点で同じと考え分類しています。

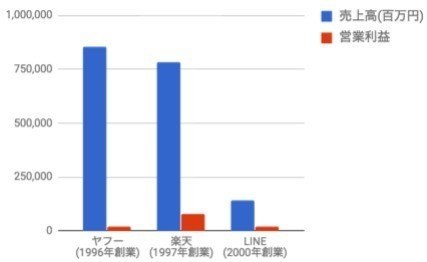

基本情報

2016年の売上・営業利益は以下の通り。ヤフー・楽天の売上は1兆円に届きそうで改めて規模が違いますね。LINEは約1,400億円と相対的に小さく見えますが、国内IT企業ではかなり大きい方でしょう。

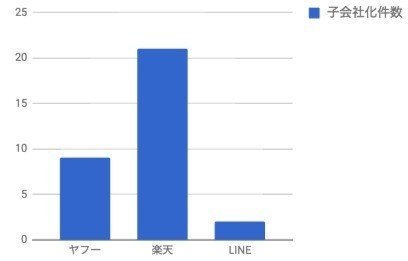

子会社化件数

2013年~2017年で各社が子会社化した件数は以下の通り。3社の合計は32件で、楽天が21件と年間4~5件子会社化している計算になります。

企業別調査

1. ヤフー

ヤフーは2014年より基幹事業として「広告」「オークション」「会員サービス」と3つの事業を伸ばしながら、投資事業として「ショッピング」「クレジットカード」の2つの事業領域を拡張していることを強調しています。

そんな中、子会社化事例を見てみるとカービューやソニー不動産、一休など基幹事業を拡大するものと、ケーシーやジャパンネット銀行など投資事業を拡大するものとが混在しています。そんな中でも一休には1,000億円を超える巨額の買収となっており、リクルートのじゃらんや、楽天の楽天トラベルなど競合とのサービス競争で勝ち抜いていこうという姿勢が見られます。

ただ、事例の中で投資事業の成長に一番貢献しているのはアスクルの買収でしょう。ECビジネスにおいては取扱高を上げていくことが非常に重要と言われており、かつヤフーのIRにも取扱高を増やしていくと記載されています。取扱高は、購入単価・購入頻度に分解されますが、購入頻度を上げるために、利用頻度・継続率どちらも高いアスクル運営のロハコ(日用品EC)をショッピング事業に取り込むこみたかったはずです。Amazonに対抗するためにも国内で伸びている日用品ECを獲得できたのは非常に良い打ち手だったと思われます。

2016年通期のIRを見ても、2017年に注力していくのはショッピング・クレジットード等への投資を通じてeコマースの取扱高を最大化していく動きになりそうです。ロハコに次ぐのはどのようなサービスになるのでしょうか。

2. 楽天

楽天は、2015年に中期戦略としてVision2020を掲げています。

「Strong」では、楽天市場を中心としてクレジットカード・銀行などの金融領域から、トラベル・ゴルフ予約など高収益かつマーケットNo1のサービスを複数持ち、楽天経済圏をより強固に。「Smart」は、海外を中心にセルフアフィリエイトサービスのEBEATSや、電子書籍のKobo・OverDriveなど一定のマーケットシェアを維持しながら持続的成長を狙っています。最後の「Speeed」は、Viberや楽天モバイル・Rakumaなど超高成長が狙えるビジネスを展開しています。

直近の子会社化事例を見ると、ヤフー同様に日用品ECの爽快ドラッグを買収しています。楽天市場の取扱高を増やしていくために、日用品ECを押さえにいく動きはやはり各社が実施しています。

また、ヤフーと違うのは子会社化したサービスの中に中長期戦略のコアとなるサービスが複数見られることでしょうか。Smart領域ではEbeats・Slic・OverDriveが該当し、Speed領域ではViberが上げられます。ヤフーよりも買収による企業成長を戦略的に促せている印象です。

21件中9件が海外サービスの買収となっており、国内サービスで楽天が子会社化していきたいサービスはやはり楽天市場を中心としたStrong領域を強化してくものと推測します。

中長期戦略ではスマートフォン経由のECを強化していきたい意図が見られます。日用品だけでなく、美容・ファッションなど比較的に取引頻度が高い商材の取引を充実させていくための子会社化が想像しやすい領域です。

3. LINE

LINEは中長期戦略は意味がないとして設定しないことで有名ですが、事業戦略発表会「LINE CONFERENCE 2017」で次5年の方向性を発表しています。内容は、「コミュニケーションファースト」を軸として、3つのビジョン「Connected」(LINEのインフラ化)、「Videolized」(動画フォーカス)、「AI」(AIフォーカス)を実施していくというものでした。

「Connected」では、LINEpayやショッピング・フードデリバリーなどの展開を進めプラットフォームとしてのインフラ化を進めています。それと同時にLINELiveのサービス拡充・動画広告の搭載を通じて「Videolized」を行い、更にAmazonEchoやGoogleHomeに続く、Clovaを搭載したスマートスピーカーWAVEやCHAMPの提供もを通じて「AI」も同時に推進しています。

LINEは子会社化の事例は少なく、特徴的なのはバーチャルルームロボットを提供しているウィンクルを買収していることでしょうか。Videolized・AI化の先に、ただ音声でコミュニケーションが取れるようになるだけでなく、拡張現実のような方法でコミュニケーションをとる世界を実現しようとしているように感じます。

また、子会社化ではありませんが2016年に出前館を提供する夢の街創造委員会に資本参加をしています。更に、パートナーシップとして、ホットペッパービューティー・食べログ・HOME'Sなど計13社と提携しており、LINEのConnectedを推進するために必要な外部リソースを調達するという考えはありそうです。

プラットフォームサービスが今後買収したいサービスは?

3社ともにショッピングを中核に据えながら、決済から金融全般の領域に進出し、1アカウントあたりの売上を自社の経済圏の中で最大化していくという大枠の戦略は似ています。その中で考えると、以下3つの方向で買収が起こりうるのではと思います。

a. 美容・コスメ・健康食品・インテリアなど比較的購入頻度が高い商材やクライアントを多く抱えており、ショッピングサービスの取扱高拡大に寄与するサービス(ex. ヤフーのアスクル・楽天の爽快ドラッグ買収)

b. 金融・保険・証券など専門性が高い領域の事業を拡大するために必要な企業の買収(ex. ヤフーのジャパンネット銀行・楽天のアンセルインシュアランス買収)

c. AI・IoTの最先端テクノロジー企業の買収(ex. LINEのウィンクル買収)

今回取り上げた3社は、日本のIT企業の中でも比較的大きな数十億〜数百億のバイアウトが狙いやすい企業ではないでしょうか。今後の3社の買収動向に要注目です!