健康保険証の原則廃止について

こんにちは、りゅうぜんです。

最近会う方にnote読んだよと言っていただくことが増えて嬉しいです。

せっかくなら、皆さんの役に立つ記事を書きたいなと思う今日この頃です。

今回は健康保険証の原則廃止について書いていきます。

まず、最初に現状の結論を書いておくと、「資格確認書で十分事足りるので、抵抗があるならマイナ保険証は無理して使わなくていい。抵抗がない人、特に頻繁に病院へ通う人にはマイナ保険証をおすすめしたい」となります。

何が言いたいかというと、現状は普通の人には何の影響もないです。

この記事を最後まで読むことをおすすめしたいのは

・高齢者(70歳以上)の受診でマイナ保険証を使う予定の方(ご家族の付添等を想定)

・健康保険証の原則廃止のニュースに興味がある方

1、健康保険証はそもそも廃止になるのか

結論から言うと、令和6年12月2日に行われるのは、「健康保険証」の廃止ではない。まずはニュースの引用から。

政府は22日、現行の健康保険証を2024年12月2日に廃止することを盛り込んだ政令を閣議決定した。保険証の新規発行をやめ、マイナンバーカードと健康保険証が一体となった「マイナ保険証」への移行を促す。

経過措置として、廃止後1年間は現行の保険証をそのまま使用できる。

マイナカードを取得していない人も医療機関で保険診療を受けられるよう、健康保険組合などの保険者が資格確認書を発行する。有効期間は5年とする。

「健康保険証」は、今年の12月2日に廃止されるものの、「資格確認書」を発行するとなっている。

気になる「資格確認書」のフォーマットは、

資格確認書の様式のサイズは、①カード型(現行と同様の縦54mm、横86㎜)、②はがき型(高齢受給者証や後期高齢者医療制度の被保険者証と同様の縦128mm、横91mm)、③A4型の3種類で、各保険者が選択する。材質は、紙やプラスチックとなる。

そう、保険証となんら変わっていないのである。

つまり、令和6年12月2日に行われるのは「健康保険証」の原則廃止ではなく、「健康保険証」から「資格確認書」への移行だ。

2、マイナ保険証の使い方について

マイナ保険証の使い方は一見簡単に見える。

多くの病院・診療所で見かけるパナソニック製のカードリーダーを元に説明する。

令和6年1月6日閲覧

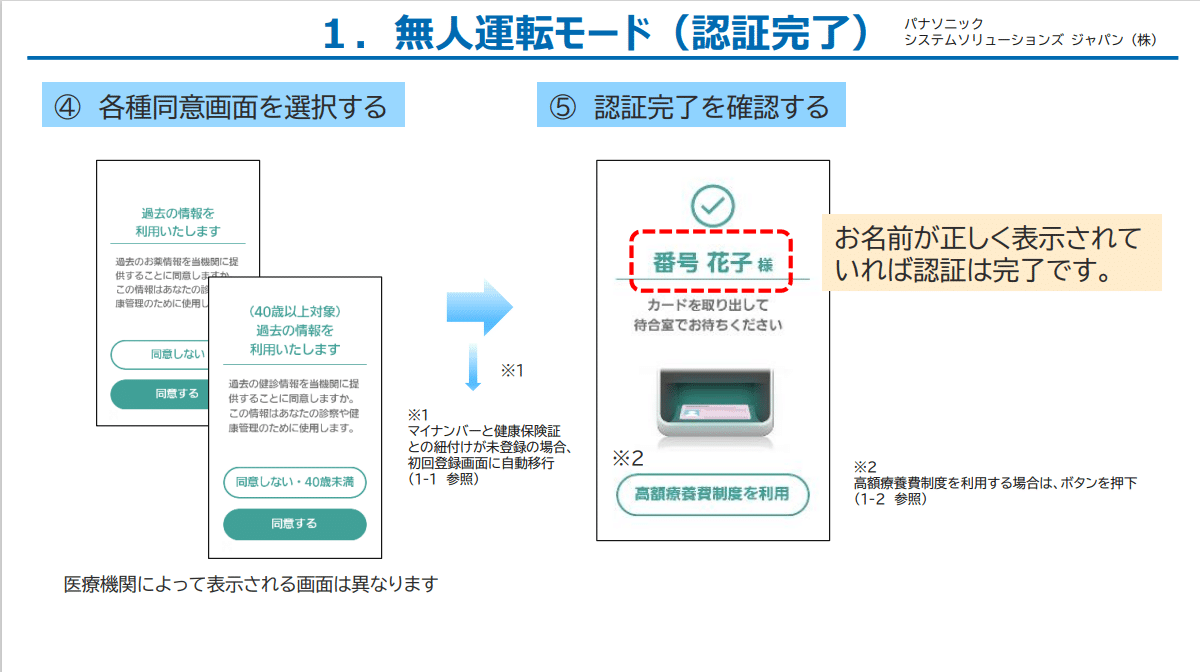

①カードリーダーにカードをセット

②③認証手段を顔認証・PINコードを選択して認証

④服薬情報、特定健診(40歳以上対象)の同意を選択

⑤終了(必要があれば高額療養費制度の利用を選択)

に見えるが、高齢者(70歳以上)においてはもう一つ手順を踏む必要がある。70歳未満は上記手順のままで問題ない。

令和6年1月6日現在の正しい手順は、⑤で70歳以上の方は必ず「高額療養費を利用」に同意することだ。

先日の記事で紹介した通り、負担割合等、限度額区分を正しく取得できないベンダーが多数存在する。

黄色枠は対応未定。赤枠は来年までに対応予定とのこと。シェア合計は53%。

一体何が起きているのか。一部ベンダー側にも主張があるため、それを分かりやすくするために前提知識として高額療養費と所得区分の話をする。

1、高額療養費制度と所得区分の話

まずは高額療養費制度の表から。

高額療養費の区分は本人及び世帯の所得状況を含むので、本人の同意なしに医療機関は取得できないことになっている。これが様々な解釈を呼んでしまった。

高齢者の保険証は「保険証」「高齢受給者証」「限度額適用認定証(任意)」の3点セットになっている。

①「保険証」に保険情報、②「高齢受給者証」に負担割合③「限度額適用認定証」に高額療養費の負担区分の記載がある。

2、厚労省・一部ベンダーの考えについて

さて、高齢者の保険証は、①保険情報、②負担割合、③高額療養費の負担区分の3点にそれぞれ情報を持たせていることがわかったところで、どこで行き違いが起きているか紹介したい。

〇厚労省側の考え

マイナ保険証の資格確認で「高額療養費」の利用に同意がない場合、①保険情報、②負担割合のみ取得する。

〇一部ベンダー側の考え

マイナ保険証の資格確認で、「高額療養費」の利用に同意がない場合、70歳未満同様に①保険情報の確認のみ行う。

②負担割合の情報は、高額療養費と同様に本人の所得情報を含むため、「高額療養費」の利用に同意がない場合は、②負担割合の情報を取得せずに3割を返す。

両者の言い分を紹介したが、いかがだろうか。

一部ベンダーの設計で一番被害を被るのは、通常の受付フローで3割負担を強いられる患者本人にほかならない。また、医療機関もレセプト請求や負担割合の変更に伴う返金対応等で業務が煩雑になっている。

一部ベンダーの解釈も、一理あるところではあるが厚労省の意図する運用と離れていて誰も得をしないので、厚労省は「負担割合等を正しく取得できるベンダー」のホワイトリストを作って公開している。

時間が解決してくれることだと思うが、現時点では70歳以上は「高額療養費の利用」に同意することを強く勧める。

3、おまけ(高額療養費豆知識)

番外編としてここまで読んでくださった皆様に向けて、高額療養費に関する豆知識をいくつか紹介したい。

1、オンライン資格確認等で高額療養費制度が使えない人

所得を申告せずに健康保険料を納めていない人は、当然高額療養費制度を使えない。3割で支払っても、もちろん還付は受けられない。

自営の人に多い。ちゃんと保険料納めてください。

2、高額療養費制度を使わないメリット

高額療養費制度を使わないメリットが1点だけある。私は推奨していないが一応紹介する。クレジットカードのポイントだ。以下の手順でポイントを貯めることができる。

①クレジットカードを使って高額療養費制度を使わずに医療費を支払う

②加入している健康保険組合で高額療養費制度を利用して医療費の還付手続を受ける

これだけでポイントを貯めることができるので一見良さそうに見えるが、当然デメリットも存在する。

デメリットはとにかく時間がかかること。100万円立替払いをして1万ポイント得るために最短で3か月、長くて年単位の月日がかかる。

多くの場合、その資金を別のことに使う方が高いパフォーマンスを得られるだろうし、時間や手間に見合わないと思う。プラチナカードなどにランクアップを目指している人が、クレカの使用実績を作るのにはいいのかもしれない。

他に限度額適用認定証を使用せずに支払い、医療費控除を受けた後に医療費還付手続きを受けるというのを思いついたが、どう考えても普通に脱税だった。

3、入院したらどのくらいお金がかかるの?

突然倒れて入院すると、結構な費用がかかるのではないかと心配になる方

も多いのではないか。漠然とした不安から保険に加入する方も見受けられる。余計な心配を解くためにかなりざっくりとした概算を紹介したい。

【前提】

〇月をまたぐケース、またがないケースをそれぞれ試算

〇月をまたぐ場合は入院月:入院翌月を7:3で按分して計算

〇入院費として計算したものは、診療費と食事代の合算。個室の利用、寝具のレンタル、診断書等の依頼をする場合は別に費用が発生する

〇かなりざっくりとした試算で、同じ病気でも病院・症状によって大きくブレるので、特に「ウ」以上の区分の人は+5万くらい用意しておき、改めて各病院の担当に確認すると安心

【試算】

case1.1週間入院、100万円分の治療を受けた場合(3割負担なら診療費は30万円)(急性心筋梗塞、脳血管疾患急性期等を想定)

case2.3週間入院、240万円分の治療を受けた場合(3割負担なら診療費は80万円)(骨折、脳血管疾患等でリハビリが必要な入院を想定)

かなりざっくりとした算出だが、実際このくらいだと思う。

なんとなく相場感は掴めたのではないだろうか。

月またぎの入院になると、かなり大きな影響を受ける。上記ケースの疾患のような突然の入院になると仕方ないが、ある程度予定して入院できる場合は月またぎにならない入院を極力避けることをおすすめする。

多くの場合、保険に使うお金を貯蓄や投資に回せていれば、保険は必要ないと思うのだがどうだろうか・・・

参考までに山崎元氏の記事をリンクに貼っておく。

4、支払が不安な方へ

大多数の病院では、社会福祉士をはじめとした退院支援のスタッフが常駐している。

病気を治すだけではなく、治してからの円滑な社会への復帰を支援することが病院の役割として期待されているからだ。

何か退院や支払に際して不安があれば早めの相談をおすすめする。

いかがでしたか?高額療養費制度の設計について、分かりやすく伝えたいのですが、なかなか難しいですね。

いつも思いますが、限度額「ア」~「ウ」の謎計算式はどうやって出されたものなのでしょうか・・・?

少しでも何かお役に立てるような情報があれば嬉しいです。

それではまた。