働き甲斐が高まる『簿外資本』

表題の「簿外資本」という言葉は、私が個人的に使っている造語です。

この造語を使うと、企業会計を知る人からは「それは簿外債務や含み資産の間違えでは?」と指摘され、企業会計とは無縁の人は「自分には関係ない」と無反応だったりします。

ところが、企業で働く人だけでなく子育て世代の親御さんや学校教育関係者など全ての人に無関係ではないという持論をもとに、この「簿外資本」という概念を提唱する者として、コラムにしたためることにしました。

働く人とお客様の幸せ

『働き手が幸せになれない会社は顧客を幸せにすることはできない』

このことは、25年程前に共同経営していた時の深い経験で確信したもので、独立後もクライアント事業者と確認し続けています。

ここで言う「働き手の幸せ」とは、楽をしてお金を得られたり、能力搾取によって献身的犠牲の対価的として報酬や福利厚生などの充実した待遇面に満足するということを示しているのではありません。

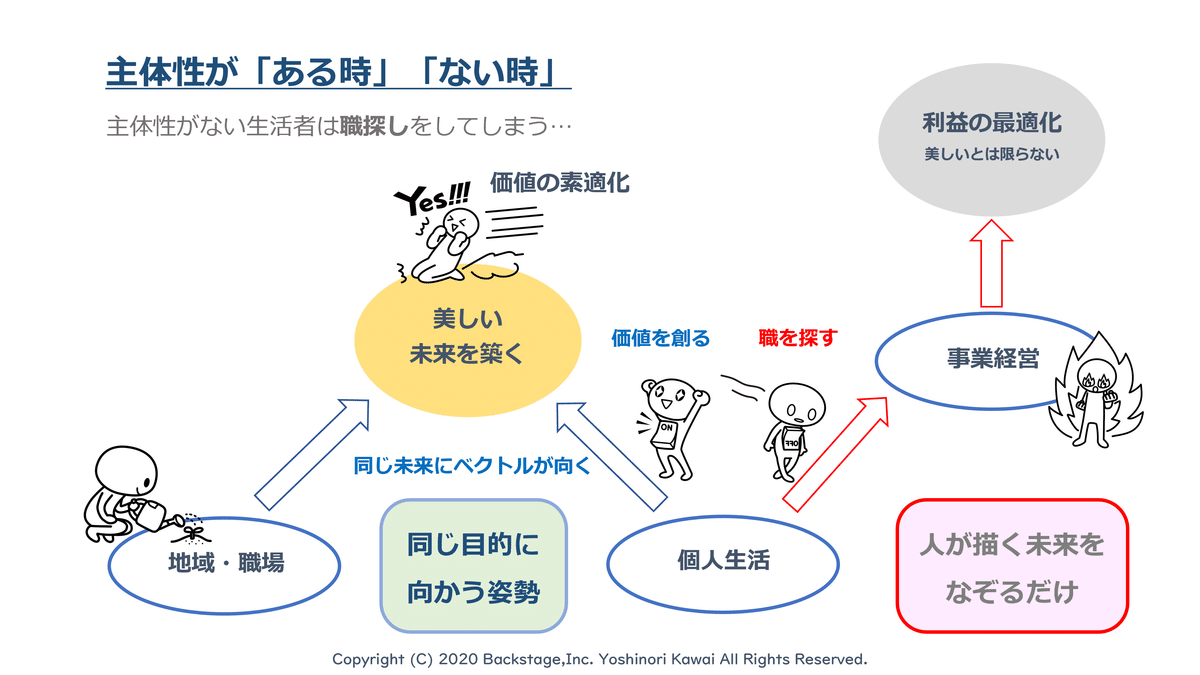

会社が示すビジョンに共感する働き手の一人ひとりが、「主体的」に独自の感性を活かして働ける環境が整う会社こそが、顧客の幸せを築くプロセスの質が高くなるという至極当然のことを示しています。

働き手の一人ひとりが、会社が描く顧客の未来の幸せを願い「自分達だからこそ実現できる未来のあたりまえとは何か」を問い続けて、本質的に豊かになれる価値づくりに挑む人が揃う組織(チーム)です。

しかし、ある特定の人たちによって人為的に造られた「常識」が蔓延する現代社会では、そのアタリマエのことが崩れがちとなります。

独自の感性を「主体的」に働かせるのではなく、上司の指示に「自主的」に従うことで報酬を得ることが「会社に勤める」ということ…コレが常識化している社会です。

それだと、本来一人ひとりが持っていたはずの素敵な感性が鈍るだけでなく、いずれは不正検査・不正会計・パワハラ・隠蔽工作などが日常化するリスクを孕みます。

こうした話に及ぶと「そこまで大げさなことではない」と現実を受け止めようとしない人が大半です。

しかし、もう何十年も大手企業の不祥事が後を絶ちません…その「人為的に造られた常識」は、生活者の健康や安全を脅かす「世間の非常識」を生む結果となっていませんか。

また、社会に出る前の若い人たちの大半が「働くとは辛いことを我慢して生活費を稼ぐこと」というイメージを持っているということ…大学など各所で講演に招かれるたびに学生たちに確認している事実です。

これは「嘘のない自分を活かしながら顧客の未来の幸せにつながる仕事に意欲的に勤しむ」のではなく…

「上層部が気に入るように上手くやってきているだけなので実は早く楽になりたい」という働きの姿勢を、次世代の子供たちに見せている大人ばかりであることの象徴ではないでしょうか。

アタリマエが崩れる社会背景

こういう事態を招くのは、二つの根本的な社会的背景があるように考えられます。

現代社会の資本主義経済では、細く長く顧客に愛される価値創造力よりも、利益追求の最適化だけが美徳化され、短期的収益に向けた効率化を追求される傾向が強くなります。

そのため、働き手が本来持ち合わせていた個々の素敵な感性は無用の長物とされがちです。

この影響が強いためか、もう一つは「経済は『ありがとうの循環』でできており、働くとは自分と他者の幸せを同時につくり出すことである」というアタリマエのことが薄れ、経済の本質は「経世済民」であることは、学校でも家庭でも子供たちに感じさせる社会ではないということです。

「自分らしい感性を活かして主体的に自分と他者の幸せを築く」ための学びのはずなのですが…小中学生から大学生に至るまでその認識はありません。

組織に入ると、目標達成のための能力開発に追われ、長年組織に従順なる言動を重ねることで独自の感性が活かされる機会などなく、自分らしさを見失う対価として何十年先の退職金を得ることが目的になるという話は、皆さんの周りでも常識化していませんか。

最近では不動産高騰化により住宅ローンも40年となり、退職後もローン返済が付きまとう人生です。

そして入社後3年以内の平均退職率は30%を超え続け、実際に退職した若い人に話を聴くと「夢を描いて学んで就いた仕事は大いにやりがいは感じたが、顧客の利益を損なう業務まで指示する会社が嫌いだった」と語ります。

ところが、そういう話も多くの組織人によって「最近の若い人は弱い」という言葉で片付けられがちです。

しかし、勤め先で疲弊してしまうのは何も若手社員だけではありません。

疲れ果てるのは勤続年数が長い人でも増える一方で、これは社会的構造の歪みが根本的原因とも考えられます。

この二つの社会背景に目を向けることなく、働き方改革の一環として制度だけを設けたところで…

今度は社員が会社に対して自分の権利主張ばかりするような社風になるなど、組織内で「顧客の幸せ」に相互にベクトルを向けた対話の質が向上することは、いつまでも期待できないでしょう。

キレイゴトで上等だよ!

そうした中…私の周りでは冒頭の本質的なことを実装化している事業者も増えてきました。

つまり、人のつながりが希薄となり権利主張のぶつかり合いが身近なところで目立ち始めた社会風潮を憂い、「利益追求の最適化」だけにスポットが当たることにを疑問を感じる人達です。

自分達の活動の先にしっかりとしたビジョンを見据えて、一人ひとりの感性と主体性が活かして、働き手とは価値共創の関係性を築いて「価値づくりの素敵化」に挑んでいる事業者が少しずつ出てきました。

個の主体性が活きる「価値づくりの素敵化」は、独自の価値創造力となることから、価格競争に巻き込まれる必要もなくなりため、自ずと粗利益率も高くなります。

つまり、粗利益とは「顧客に支持される価値創造力の表れ」であり、ノルマ達成のために必死に売りつけた「売上高−原価」の結果という単なる算式結果とは質の異なるものです。

結果よりも「組織内の対話プロセスの質」を追求して、独自の価値づくりに勤しむ表れです。

この辺りまでの話に及ぶと「そんなキレイゴトだけでは現実は難しい」と取り付く島もない人も多くなります。

いやいや…理想の社会形成を望んでいるはずなのに、現状の歪んだ常識で甘受するというのは、わが子に同じ苦しみの轍を踏ませるのと同じです。

このキレイゴトをしっかりと具現化している事業者は存在します。

「コレがあたりまえのことやからね…結局はキレイゴト上等やな!」と素敵な笑みで確認し合っているボクとしては、就職活動に入る前の学生達には、誰もが知る有名企業ばかりに目を向けるのではなく、自分が共感できる事業者に巡り合うまで心を傾けて活動してみようと鼓舞しています。

なお、そうした事業者ほど、万民受けする価値づくりは本望としておらず、事業者が掲げるビジョンが自分の未来の幸せにつながると共感する顧客だけが取引を続ける傾向にあります。

要するに結果として「脱・価格競争&脱・マスマーケティング」を実践している事業者になっています。

こうしたことも、先に述べたように価値創造力の高さを示すものが、会計上(帳簿上)では「粗利益」の構造に表れます。

粗利率の低い仕事で有象無象に取引する売り上げ獲得の体質から、提供する価値に高い評価を示す顧客からの支持が増えて、粗利率の高い仕事で特定の取引先との良い関係が続く構造に変わっていきます。

相対的に顧客数は減っても、価値創造力を評価してくださる優良顧客が増えるため、結果として増益となることもあり得ます。

心意気を表す「簿外資本」

実はそうしたことを実装化している事業者には、その会社の資本家(出資者)やオーナー自身に、以下の共通点があります。

企業の「自己資本」の当事者となっている資本家またはオーナーが「利益追求の最適化」よりも「価値づくりの素敵化」を志しているという点です。

この志が、働く人の人にとって、またその会社の顧客にとっても大きな意味を持つことになります。

なぜなら、働き手一人ひとりの主体性と感性が活かされるためには、同じ未来を見ながら挑み続ける言動が許される「心理的安全性」が担保されるチームになる必須要素だからです。

私たちは、それを会計上では数値化できない「簿外の安全資本」という概念にすることにしました。

美しい組織文化も、やはり会計上の数値化はできないものなので「簿外の無形資産」であり、あらゆる価値づくりの土台となります。

この「簿外の無形資産」を支える相手勘定として、心理的安全性を担保する「簿外の安全資本」が不可欠なのです。

ここは、出資者やオーナーの「心意気」といったものでしか形成しようがありませんから、管理職や社員の努力だけでは何ともなりません。

心理的安全性を担保する「安全資本」という要素が、結果として顧客に信頼される独自の価値づくりにつながっています。

安全資本の存在を量る尺度

私は、組織の美しい空気づくりの機会を増やす担い手として、以下のオペレーションを長年実施しています。

有機的な社内広報

広報誌で問う材料としての管理会計

現場での対話機会のデザイン

この三つの要素は、第三者が入った方がさらに心理的安全性を担保する環境設定がしやすくなるためです。

「社内の常識は世間の非常識」であることも炙り出しながら、立場や経験を超えた「対等」にコミュニケーションが取れる対話機会と、価値づくりの「プロセス」の質を高めることがしやすくなります。

そして、ご依頼先には当初に必ず行う問いかけがあります。

管理会計でも最もわかりやすい問いかけとして「売上実績が自社の決算月ばかりに偏る部署や個人が多いのはなぜか?」というものです。

法人相手の商いならの顧客の決算月、個人相手の商いなら顧客の未来に都合の良いタイミングでの売上実績になるはずです。

自社の決算月になって「売り込む姿勢」が顕著なのは、本当に顧客本位での事業運営なのでしょうか。

販売強化月間を設けないと売り上げが出てこない体質というのは、顧客の未来の幸せをどう考えてチーム内でどう対話を重ねているかという「組織運営のプロセスの質」を高める環境設定がある組織ではありません。

しかし、そのようにしなくてはならない一番の理由が、プロセスの質を高めることよりも、オーナーや資本家に「利益追求の最適化」を短期的に示さないといけないという心理的に追われた環境にあることです。

こうして「安全資本」を調達できていない会社は、いつも決算月に突出して実績が上がるということで、あからさまに数字として表れます。

また、仮に心理的安全性の担保が確保されていても「結果よりもプロセスの質を高めるために有機的な対話機会」が継続するためには…「規模の限界」も視野に入れていく必要も感じています。

対話によって未来の創造的な話には、当事者の理解納得といった合意形成が不可欠ですが、それはどうしても人数規模の限界が生じます。

例えば…500戸も800戸もある大型タワーマンションが、住民同士の決議が紛糾して建設的な話が進みにくことは、集まっている人たちの人柄の問題よりも「規模の限界」に問題があるというのと似ている感覚です。

そのために無理に大きくしない、もしくは大きすぎるならチームを細分化するしたり、場合によっては分社化する勇断も必要になります。

そうなるとどうしても、出資者の心意気が安定しない上場企業であったり、マンモス企業において「安全資本」を確保するのは至難の業となります。

そのため、私が知りえる限りでは「キレイゴト上等♪」と「安全資本」を形成しているのは、非上場の中小企業・個人事業主の事業体ばかりです。

独自性であり正当性ではない

なお、ここで示した考え方は、実際に「働き手一人ひとりの感性と主体性が活きる組織文化」をデザインする立場として、これまでの実践の繰り返しの中で整えてきたものです。

全ての社会がそうなる必要があると自らの考えで正当性の主張をしたいわけではありません。

むしろ、戦後のGHQ主導のもと、今の資本主義経済や教育基本法が国民に与えた影響はとても大きく深いもので、それに準じて「利益追求の最適化」と効率化の追求と事業規模の大きさやが、日本経済を支えたのも事実です。

しかし、今の日本は過去誰も経験がない「慢性的人口減」というマーケット縮小の社会に突入しました。

つまり、これまでの「マーケットは存在し続けるのでその中でシェア獲得に必死になる」という常識が、未来のあたりまえづくりに直結するわけではありません。

むしろ、自分達に合うマーケットを自ら創り出す必要性が高まる時代です。

要するに、アンチテーゼを唱えて何かに抗うためにこのコラムをアウトプットしているわけではありません。

人が描いた未来を自主的になぞる(組織に従順になる)のではなく、個の持つ感性を活かして主体的に「価値共創」に加わる姿勢こそがイノベーションの礎になるという信念を貫く…

その事業体には心理的安全性を担保する「簿外資本」という心意気の支えが不可欠という着地点を言語化しておきたかったのです。

それが結果として独自のフィールドを築くことにつながる…コレは個の主体性が活きる「経済圏の細分化」かもしれません。

もちろん、そうした運営にも何一つ楽なことがありません。

そもそも本気で楽しいと思えることを追求していくと何一つ楽なことはありませんが、美しい組織文化が興すケミストリーは楽しいから長続きします。

頭よりまず心を使おう

「価値づくりとは自分と他者の幸せを同時につくり出すこと」…このアタリマエを実践するには、これまで述べてきたように自分達が本気で納得できること追求して良いんだという「心理的安全性」の担保が不可欠です。

それによって、出逢いたいお客様と出逢えるようになるためにプロセスの質も向上するし、各個人の主体性が発揮できる環境設定によっていくつに成っても自然とそれぞれが発育していくでしょう。

次世代の子供たちには、こうしたことを理屈ではなくリアルな姿勢と実践によって「背中で魅せること」が最大の説得力になると思っています。

したがって、結局私たちは「そんなことをやって何の意味があるの?」と思われていても、主体的にやり続ける中で「やった中から意味を見出す」ので、「安全資本」と「美しい組織文化」の相関性を言語化してみました。

また「価値づくりの素敵化」を目指す「安全資本」という概念は、何も会社や経済の話だけではありません。

学校・部活・家庭でも、子供たちの主体性を伸ばす意味合いではとても重要な概念とも認識しています。

頭を使わせることばかりではなく、まずは「心」が動く発育環境が、この国の未来を握っているというのは過言ではないと思うのです。

「主体的にやりたいことがあるなら、まず自主的にやるべきことをやってからやりなさい!」と子供にも言い過ぎていませんか。

それに従順なまま大人になっていった人たちは、「本当に自分がやりたかったことって何だろう?」と迷走したまま、いつまでも主体的にやりたいことをやれないままの人生を歩みがちです。

「真面目」の意味を「人に従順であること・ルールや規則を守ること」ということだと誤解している大人が多すぎます。

本来の「真面目」の意味は「ありのままの自分でいること・本気であること」ということしか辞書には載っていません。

人に従順であるのは楽しいことではないが楽でいいということも一つの人生ですが…もしそう決めたのなら上司や会社の姿勢、取引先の陰口を言う姿もまた、次世代の子供たちは必ず見ています。

子供たちは大人の嘘を見抜く天才達ですから。

それを痛感している私たちは、頭を使う前にまずは心が動く環境設定を自分達の仕事を通じて今後も心掛けます。

<関連コラム>

自主性と主体性の違い↓↓↓

大人に問われる仕事の真意↓↓↓

粗利益の本当の意味を知っていますか?↓↓↓

学校&家庭の経済との相関性↓↓↓

知識を詰め込むより感性を磨く重要性↓↓↓

経済はありがとうの循環でできている構造を解説した著書の紹介↓↓↓

Backstage,Inc.

事業文化デザイナー

河合 義徳

#キレイゴト上等

#経済はありがとうの循環でできている

#ありがとうの循環経済

#勝ち組より価値組

#自分を活かして生きる者こそが生活者

#ロックな仕事観

#この国の常識を疑ってみる

#子育て

#学校教育

#簿外資本