5976 高周波熱錬(ネツレン)

昨日株探の高配当ランキング的なのを見てたときに、気になった企業です。

たぶん、最近ツイッターとかで目にする機会があったんだと思います。

今年の五月くらいにDOEの下限を1.5%→3.0%に変更したことで、予想配当利回りがかなり上がりました。

どんな会社

ちゃんと理解できてないと思いますが、熱で金属を加工したものを販売している会社です。売上は自動車業界が半分くらい、工作と建築業界で半分くらい。

これを見ると景気によって浮き沈みする会社かなと思います。

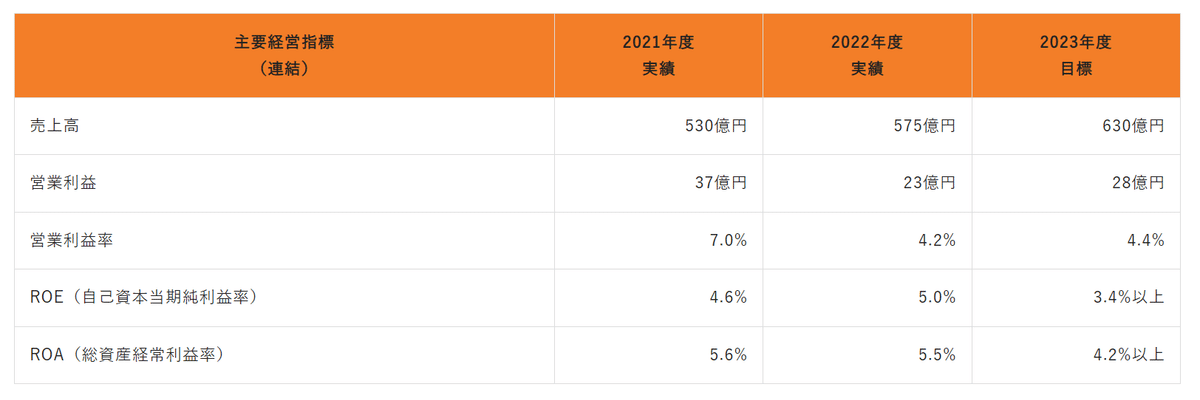

売上高

営業利益

増収減益となっているのは原価高を価格に転嫁しきれていないというのが理由とのこと。このあたりの事情は継続して確認する必要がありそう。

キャッシュフロー

財務のキャッシュフローのマイナスが大きいのは「自己株式の取得による支出が1,500百万円、配当金の支払額が1,254百万円、長期借入金の返済による 支出が540百万円あったこと」

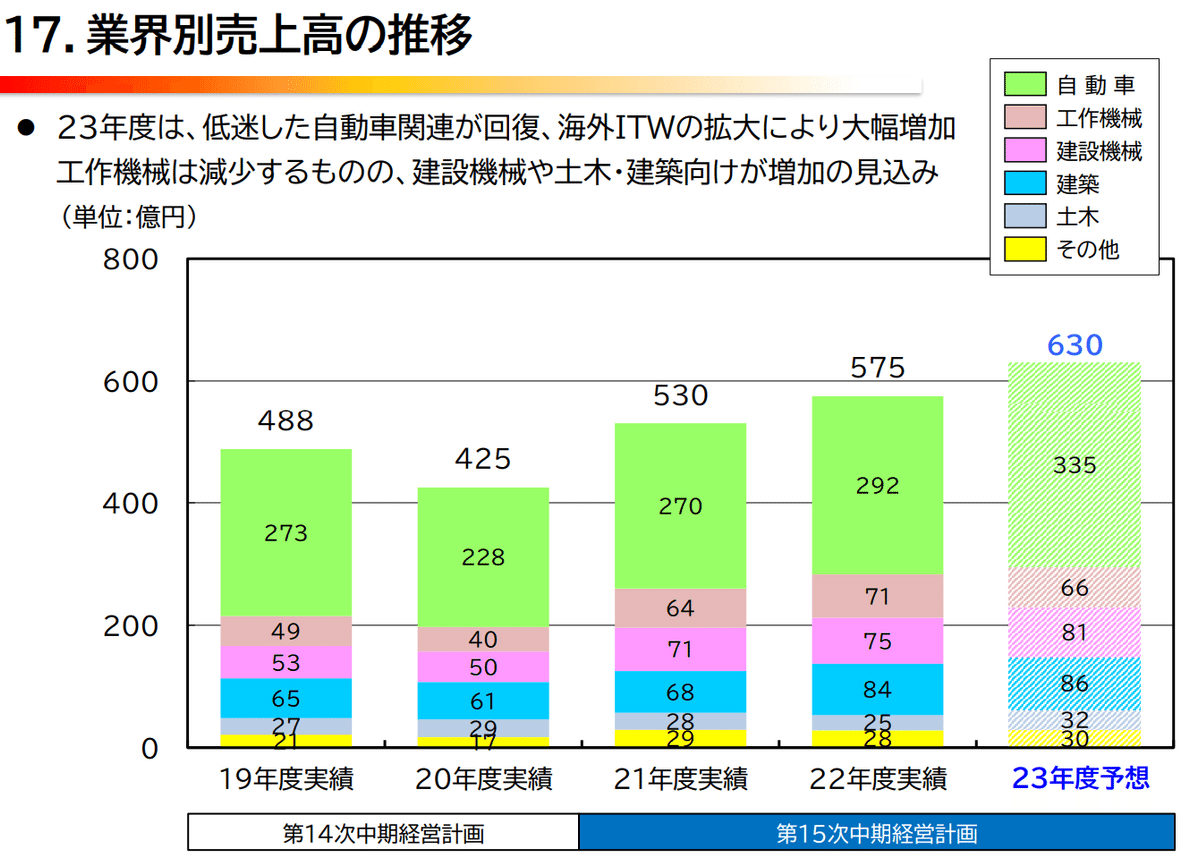

業界別売上高

株主還元

DOEの変更や自己株式の取得と株主還元には力を入れているようです。

貯めた利益を吐き出してPBRやROEを改善するためかも。

1年以上保有すると1000円のクオカードももらえるようです。

株価が1033円、配当が48円/年

利回りが約4.6%、優待利回りが約1%で、総合利回り5.6%となります。

中期経営計画

資料によって数値が違うのでなんとも言えませんが、売上は約9%増のペースを想定しているようです。営業利益率、ROEが低いのが気になります。

長期保有した場合でも株価上昇での利益は少ない可能性があります。

購入判断

成長性は低いですが、安定はしていそうな会社のイメージ。(景気にさゆうされるとは思いますが)

総合利回りも5.6%と高水準です。

欲を言えば利回りが4%くらいに落ち着くとしたら株価は1450円、5%だと1160円くらいの計算になります。

このまま経営の体質が変わらない場合、株価の成長も見込めず、利益が上がらず配当も減配となる可能性もあります。

他に有力候補がなければとりあえず打診買いしてみて、1年後くらいに再評価で良さそうな気はします。(私はまだ決めてきれていませんが打診買いするかも)