PER と PBR、と ROE。JPX京都アカデミア株価指数は、まだかしら。

月次レポート研究所です。

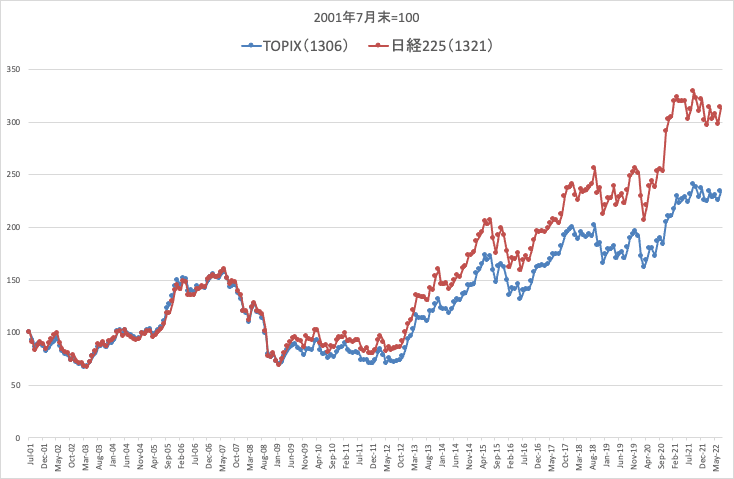

2つのETFの値動き(月次)の推移を上のグラフは示しています。

2009年2月、3月頃まではほぼ同じような動きになっていますが、その辺りからじわじわと差が着き始めました。2022年7月末では赤のグラフで示したETFが青のグラフで示したETF の+34%となっています。

グラフ(赤)は 日経225に連動を目指すETF

グラフ(青)は TOPIXに連動を目指すETF

この差はどこで生まれるのかな、と。

こちらの記事をご覧ください。

PBR = PER x ROE

このように説明されています。

ROE = PBR / PER

PBRとPERが分かれば、ROEが計算できます。

JPXのページにはこんなページがあります。

ここからTOPIXのPER, PBRの数字を拾ってみました。

日経225 はこのページ

ここから数字を拾ってみました。

毎年末のPER, PBRからROEを計算してみました。その推移です。

これを見ると、日経225のポートフォリオがTOPIXのポートフォリオを上回ってきたことが分かります。投資家から見た資本の効率性が日経225のポートフォリオが上回っているのであれば、より高い評価が得られるのも分かる気がします。

2022年4月以降は、TOPIXとしての数字の開示は無いようで、プライム、スタンダード、グロースでPER、PBRが示されています。

ブログで毎週、iShares のETFのデータを使った定点観測をしています。

当初、この定点観測はPERのみだったのですが、2021年7月以降、月末にはPBRも拾うようにしました。PER、PBRからROEを計算した結果はこんな感じです。

20%近くにある IVV。こちらは米国S&P500に連動を目指すETFです。

2022年8月でビリ、10%近辺に居るのはEWJ。こちらは MSCI ジャパンに連動を目指すETF。

つまり、日本の会社で構成された株価指数です。

Web検索していたら、こんなページがありました。

PERとPBRの数値があるのでROEが計算できますね。

JPX京都アカデミア株価指数 は まだ???

8月に詳細が発表される。と聞いていたのですが8月にその知らせは無く。

この株価指数のキーパーソン? 川北先生。

ご自身のブログで何度もPBR 1倍割れの会社を酷評されているので、そうした会社が指数の対象に含まれるのか、注目です。

PBR1倍割れは買えるのか

このようにPBR1倍割れが上場企業の半数にも達するのは、投資家として「経営が良くない」と評価する企業が多いからにすぎない。日本の上場企業の質の悪さの象徴である。比較のため、アメリカ市場の代表的な株価指数であるS&P500を構成している500社を調べたところ、PBR1倍割れはせいぜい20社程度、言い換えれば4%程度である。

バリュー株はお値打ちか

ここでは論じないが(関心があるのなら来月発売予定の『京都大学の経営学講義4』を見てほしい)、PBRが1倍を割れている理由の多くは、その企業の事業の利益率が資本コスト未満だからである。別の表現を用いると、事業から得られる利益率が投資家の期待(要求)を下回っている。

つまり、投資家から見ると期待を裏切っている企業である。資本コストをコストとして認識し、会計上の(資本コストをコストとして認識していない)利益から差っ引くと赤字になる企業、ダメ企業だとも言い換えられる。

PBR1倍を割れ企業のすべてをダメ企業とは言わない。本来評価されて当然なのに、現実には1倍を割れている場合もある。しかし、分析してみると、PBR1倍割れ企業の相当割合がダメ企業でもある。

もう1点、付け加えておかないといけないのは、東証第一部上場企業の半分がPBR1倍割れだとの事実である。

バリュー株投資とは何か

ついでに僕の見解を書いておくと、低PBRの株への投資は「安物買い」に終わる可能性が多分にある。日本には低PBRの代表として1倍を割れている企業が約50%もある。PBR1倍割れとは、企業が今すぐ解散したとして、その解散価値未満の株価しか付いていない。だからバリュー株に該当するのだが、本当に「お値段以上」なのか。

そんな株式を大急ぎで買う必要はまったまくない。まず、過去がどうだったのかをじっくり見極めることである。過去からずっと1倍割れだった可能性が高い。経営者がぼんやりの可能性がある。事業内容の魅力に乏しいことも多い。

高利回りの企業も同じである。

とにもかくにも JPX京都アカデミア株価指数 の詳細発表が待ち遠しいです。

アクティブファンドは

ポートフォリオの特性を示してほしい

毎月、コツコツと買い足しているアクティブファンド、 #おおぶねJAPAN の月次レポートからです。

アクティブシェア も、もちろん示してもらいたいのですが、右側の「ポートフォリオのバリュエーション水準」。これも示すのを、アクティブファンドの「当たり前」にしてもらいたいな、と思います。PERとPBRが分かれば上記の通りポートフォリオのROEも計算できますから。

アクティブシェアやポートフォリオの特性は、株価指数に連動するポートフォリオとどれだけ違っているかを示しています。

月次レポートで長い文章を書く、載せるのが面倒臭いのであれば、せめてこれくらいの情報開示には取り組んでもらいたいなあ、と思います。