ベイリー・ギフォード/ロイヤル・マイル ウオッチ #20 2021年10月

2020年3月から毎月少しずつ追加投資している #アクティブファンド です。

毎月、定点観測しています。

最初に純資産総額と受益権総口数を見てみます。

純資産総額と受益権総口数

3ヶ月連続で受益権総口数が前月末から減少、ファンドからの資金流出が続いています。

2021年10月21日時点では、以下の通りです。

受益権総口数は253.53億口。9月末との比較では微増。このままプラスで10月を終えられるか注目です。

信託期間を無期限に!

延長後の信託期間終了は 2039年1月25日。嬉しい決定ではあるのですが、やはり理想は「無期限」です。確定拠出年金向けのファンド は無期限ですし、やればできる!って。

願っています。

信託期限を無期限に!

もう一つの願い。それは、この確定拠出年金向けのファンド、楽天証券の #iDeCo のラインナップに加えてもらえたら嬉しいんだけどなあ、という願い。

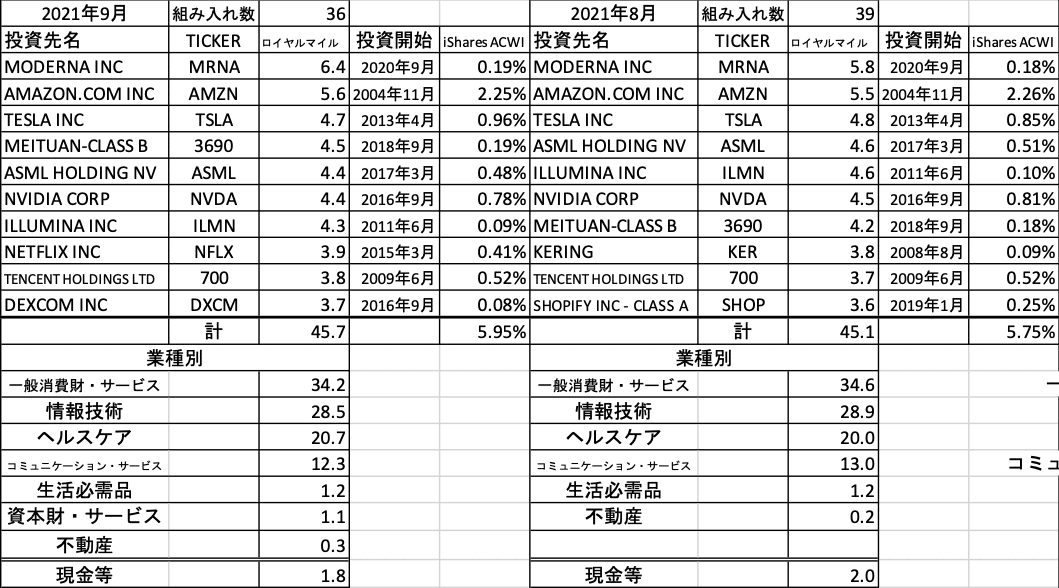

ポートフォリオの現況・投資先上位10社

最新の月次レポートからです。

レポートによると

投資行動では、電気自動車向けのバッテリーなどを提供する「CONTEMPORARY AMPEREX TECHN-A」を新規に組み入れた 一方で、教育サービス会社の「TAL EDUCATION GROUP- ADR」を全売却しました。

投資先数は39社から36社へ。8月末との比較では3社減りました。新規投資が1社増えていますから全売却はTAL EDUCATION以外にもあったのではと推察されます。

新たに投資先に加わったCONTEMPORARY AMPEREX TECHN-A

IRのページが見つかりませんでした。

日経で検索すると毎日のように登場していますね。

注目していこうと思います。

ローリングリターン(1年)

ローリングリターン(1年)です。

2020年9月末から1年保有で +31% に。まだまだデータの数が少ないのでじっくりと観察を続けていきます。

コツコツ投資 実際のところ

僕自身のコツコツ投資の実際は、こんな感じです。

昨年3月に最初に投資した際に買った口数を100としています。

引き続き、コツコツと買い増していきます。楽しみです。

後を振り返って前に進む 2021年4月

Baillie GiffordさんのWebサイトに掲載されたインサイト「後を振り返って前に進む」。このファンドの運用に携わるLTGG(Long-Term Global Growth)チームからの発信です。2021年4月版の翻訳ですが、非常に興味深い内容です。

"異常な一年を振り返って" のパートから:

今回の危機では、適切な運用を行うには、大きな変化を認識しなければならないと思われます。市場がようやく私たちの考え方に追い付いたと感じられる銘柄もあり、そこから資本の再配分を行っています。

Modernaは、「治療プラットフォームにおける同社の(ワクチン技術の)固有の特性と同社のビジネスモデルの拡張性から見て、バイオテクノロジー企業というよりもソフトウェア企業のようだ」

「彼らは中国経済を変革する先見性のあるリーダーたちです。」

ウェビナーの最後に、アーカートは過去の危機と比べたもう一つの大きな変化を指摘しました。即ち、環境・社会・ガバナンス(ESG)問題がより厳しく重視され、収益力があるだけでなく、持続可能で責任ある企業を見出す資産運用会社側の大きな責任が問われているという点です。

”進歩を記録する” のパートでは、医療・ヘルスケアで起きてきた進歩について詳しく説明されています。一方で、業種を問わずに堅持されているLTGGのスタンスについても述べられています。

LTGGのリサーチプロセスの中核的要素は、企業文化を評価することです。企業文化は長期的成功の鍵を握っていると私たちは考えています。文化の弱体化や変化が感じられた場合は、必ず疑問を投げかけることになります。

”推進力をリードする”のパートでは、

ベイリーギフォードの113年に亘る歴史の中でも最も傑出した投資の一つを支えるリサーチについて説明します

という書き出しでTeslaへの投資の過程を2007年から説明されています。

2013年のTeslaをめぐる議論について述べられています。

鍵となるのは規律ではなく想像力です。

Amazonがどれほど大きくなるかを想像しようとした初期の試みと同じよう

に、Teslaに対する私たちの空論的な投資ケースは、その後の現実には遠く及び

ませんでした。

産業の変革が差し迫っている時代には、業界の専門家ほど木を見て森を見ない人々

はいません。

2017年の箇所も非常に印象的です。

顧客やコンサルタントはよく「売却規律」について尋ねます。これは間違った質問かもしれません。彼らが実際に長期投資を志向する投資家だと主張するマネジャーに本当に尋ねるべきことは、「保有規律について教えてください」です。

”Teslaについて(差し当たりの)私たちの結論は何でしょうか?” という質問でこのパートは締め括られます。是非、レポート本文でご覧ください。

”未公開市場での機会” のパートから:

企業を設立して運営する経済性におけるこれらの根本的な変化は、創業者が

自らの組織への支配を強化し、更に長い期間支配できるようになったことを

意味します。外部からの上場圧力が取り除かれたため、多くの創業者はより

長期に亘り非上場のままでいるという選択肢をとっています。

未上場のユニコーンが登場する、登場を可能にしている背景について説明されています。

家族や友人、エンジェル投資家、銀行融資による初期の資金調達から、一人前になって業務支援に伴う初期段階のベンチャーキャピタルの段階に進み、IPOで終了するという古典的なファイナンスの教科書の簡潔な説明が益々時代遅れになっているように思われる21世紀

日本はどうなのか、と感じますが、米国や中国では「未上場会社がIPOを目指して」というのは古典的になっている、ということでしょう。

未上場の会社が投資家を厳しく選別する、そうした状況になっている、と。

ベイリーギフォードでは、私たちはこうした事業の買い手として自然な存在であると考えています。これは10年前に試験的な仮説として始まりましたが、未公開市場で高成長企業約90社に投資してきた中で中心的な信念へと強化されてきました。

投資先企業は、私たちが彼らをIPOへと駆り立てるために急いでいるわけで

はないことを知っています。そして、彼らが上場を求めるときに、私たちは彼らを支援する能力があり、援助を続けます。

私たちは、長期的な視点を持った非上場企業の創業者に選ばれる投資家

であり続けるために、提供するインサイトの質を高めていきます。

LTGGが革新的な価値を創造する会社を発掘し、伴走することが価値創造のスピードや質を高める一助になるということですね。

最後の”卓越した銘柄の分析”パート から:

米国では、企業のたった4%が1926年から2016年までの90年間に亘って株式市場全体のネットリターンを主導して、財務省証券を上回る35兆ドルのリターンを生み出し、世界的にみると、その歪みは更に極端でした。1%の企業がネットリターン全体を牽引し、その合計は約45兆ドルでした。私たちは、この特別な1%の企業が、将来これらの企業を私たちが見つけ出す可能性を最大化するための共通点

を持っているかどうかを検討しました。

検討の結果は、レポート本文でご確認ください。

40ページを超えるレポートですが読み応えたっぷり、ワクワクさせられました。

これぞInvestment と感じました。

最後にもう一回、繰り返しておきます。

信託期間を無期限に!

楽天証券の #iDeCo に採用されますように!

次回もよろしくお願いします。