『農林中金<パートナーズ>長期厳選投資 おおぶね』ウオッチ #47 / おおぶねJAPAN(日本選抜)、おおぶねグローバル(長期厳選) ウオッチ #35 (2023年2月末)

2023年から 『おおぶね』シリーズの月次定点観測をひとまとめにしました。

この3つのファンドです。毎月、コツコツと買い足しています。

定点観測のバックナンバーは下記のリンクからご覧ください。

まずは

ファンドを通じて「オーナー」になっている投資先

です。

おおぶね(米国)

月次レポートです。

https://www.ja-asset.co.jp/fund/140829/pdf/2023/02/pdfg140829_202302.pdf

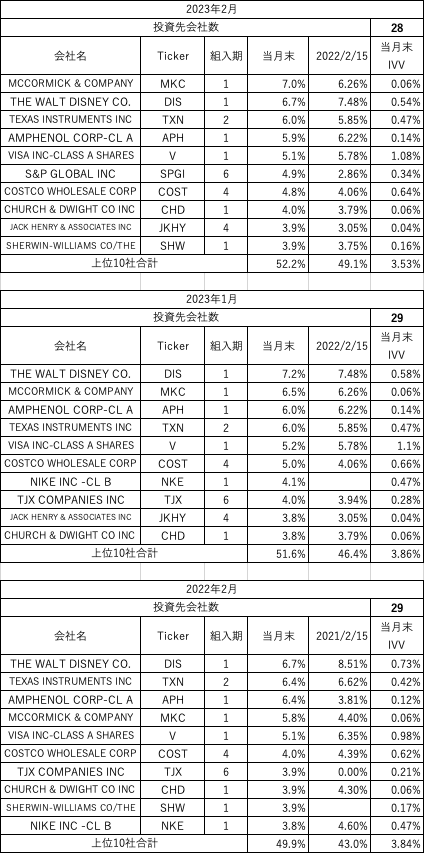

投資先の上位10社を前月末、2022年2月末と比較しました。

投資先は28社。前月末から1社減です。

上位10社のメンバー、2社入れ替わりました。S&P GLOBALは初登場だと思います。

昨年2月末と比べると投資先数は1社減です。こちらも2社入れ替わっています。

組入期が数字で記載されていますが、これはマザーファンドのどの期にその投資先が登場した、投資開始となったか、です。

マザーファンドは

第1期が 2015年11月30日~2017年2月15日

第2期が 2017年2月16日~2018年2月15日

第3期が 2018年2月16日~2019年2月15日

第4期が 2019年2月16日~2020年2月17日

第5期が 2020年2月18日~2021年2月15日

第6期が 2021年2月16日〜2022年2月15日

となっています。

2月15日を過ぎたので第7期を終えて、第8期に入りましたね。

一番右端が S&P500指数に連動することを目指すETF IVV での各社のウエイトです。10社足して3.5%台ですから、アクティブシェアはかなり高くなるはずです。

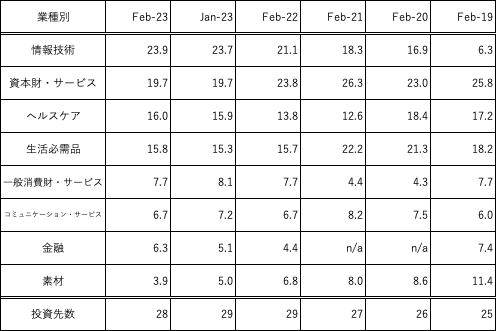

業種別です。

前月末との比較では順位の変動ありません。少し前に遡ると情報技術のウエイト像が目立ちますね。

おおぶねJAPAN

月次レポートです。

https://www.nvic.co.jp/data/fund/obune_japan/id200001_report1_230316.pdf

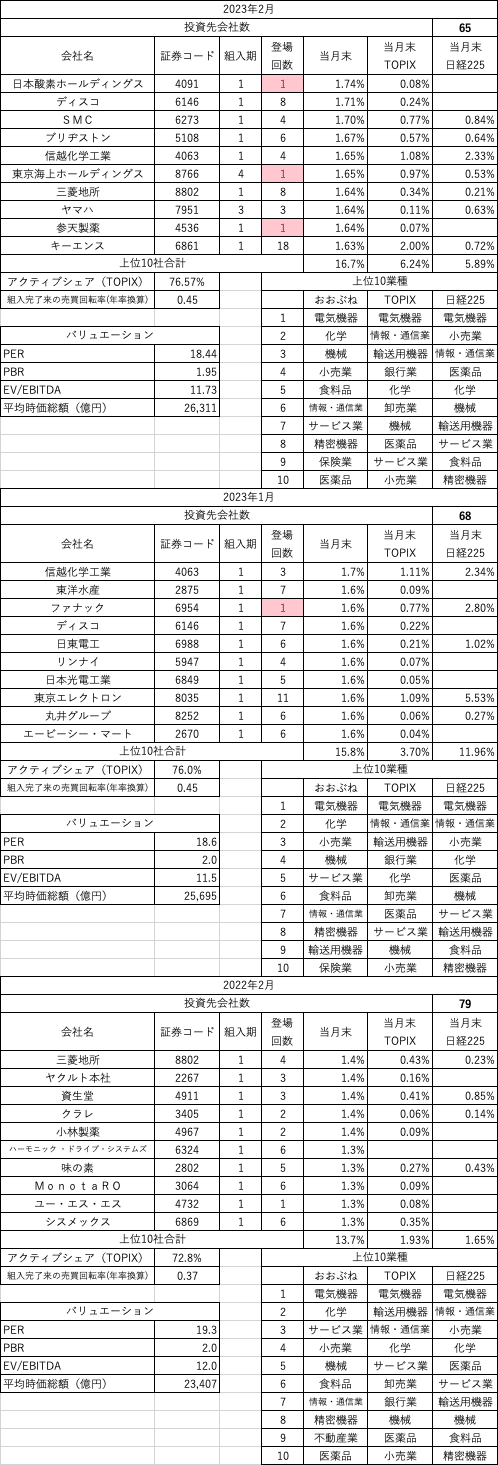

投資先は65社、前月末から3社減りました。

「原則として各銘柄のウェイトに差は設けません」とのことですので、トップ10に入ることに大きな意味があるわけではないようにも思います。

上位10社のメンバー、初登場が3社。東京海上ホールディングスは第3期末での投資先には含まれていないので、昨年12月以降の投資開始と推察されます。前月末と見比べると8社が入れ替わっています。2022年2月末と見比べると9社が入れ替わっています。ガラッと入れ替わっているようにも見えてしまいます。が、「原則として各銘柄のウェイトに差は設けません」です。こうしたポートフォリオの場合、株式市況が大きく動くと順位の変動が激しくなるはずです。

上位10社で日経225に選ばれている会社ですが、8社となっています。前月末と比べると3社増です。

おおぶねグローバル

月次レポートです。

https://www.nvic.co.jp/data/fund/obune_global/id401002_report1_230316.pdf

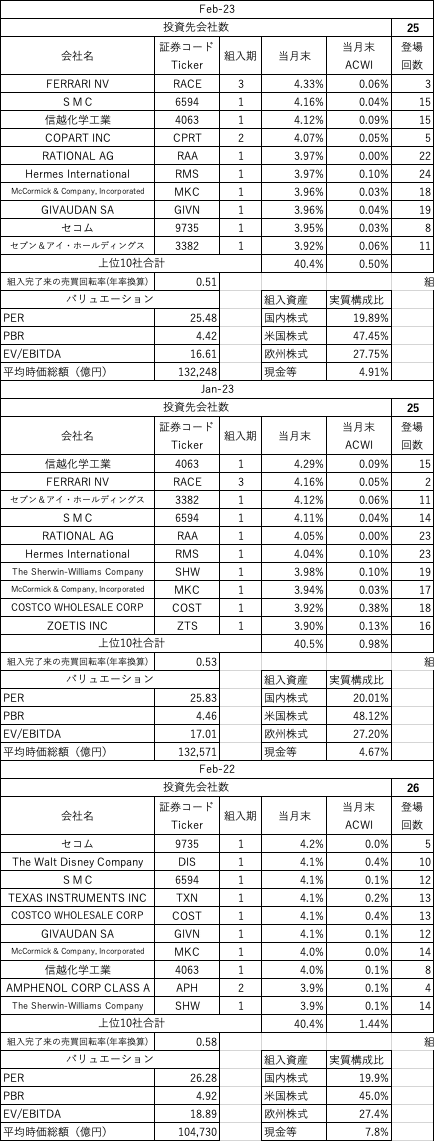

投資先数は前月末から増減なしの25社です。

前月末と見比べると、上位10社のうち3社が入れ替わっています。2022年2月末と見比べると、5社入れ替わっています。このファンドも組入比率を見ると均等ウエイトに近い方針が取られていると見られますので、1ヶ月単位で見ると入れ替わりが多くなるものと思います。

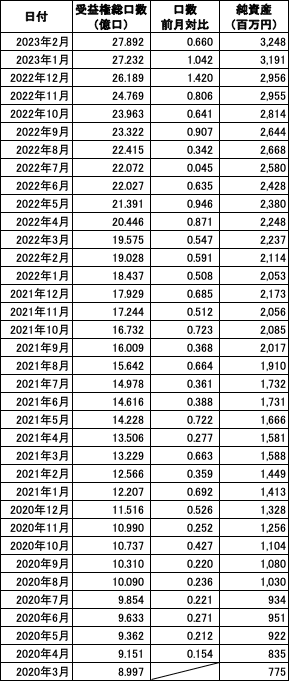

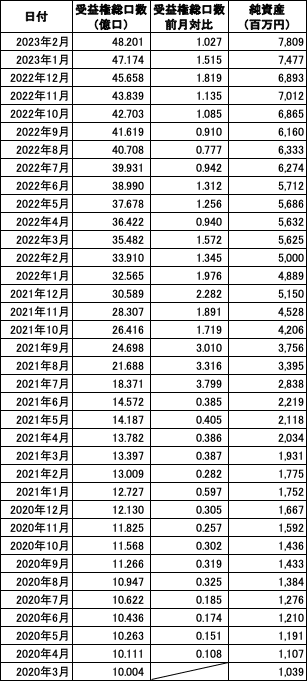

受益権総口数の推移

おおぶね(米国)

2023年2月は前月末比で4.4億口の増加。ファンドへの資金純流入の連続記録を60ヶ月に伸ばしました。

おおぶねJAPAN

2023年2月は前月末比 0.6億口の増加。こちらは公募販売開始以降、35ヶ月連続でファンドへの資金純流入となっています。

おおぶねグローバル

2023年2月は前月末比 1.0億口の増加。こちらもおおぶねJAPANと同じく35ヶ月連続でファンドへの資金純流入となっています。5ヶ月連続で月間の増加口数が1億口を超えています。

PBR =PER x ROE

おおぶねJAPN、おおぶねグローバルのレポートには”ポートフォリオのバリュエーション水準”というデータが毎月載せられています。

おおぶね(米国)も載せてほしいわあ、届けこの願い。と独りごちてみる

そこで思い起こされたのが、この記事です。

PBR を 因数分解すると

PBR (株価純資産倍率)= PER(株価収益率) x ROE (株主資本利益率)

です。

ポートフォリオの特性に、PBRとPERが記載されていれば、ROEも算出できるわけです。

2020年4月末以来のPER、PBRの推移をグラフにしています。

ここから先は

チップを頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://tfk.yumeshokunin.org/