『農林中金<パートナーズ>長期厳選投資 おおぶね』ウオッチ #46 / おおぶねJAPAN(日本選抜)、おおぶねグローバル(長期厳選) ウオッチ #34 (2023年1月末)

2023年から 『おおぶね』シリーズの月次定点観測をひとまとめにしました。

この3つのファンドです。毎月、コツコツと買い足しています。

定点観測のバックナンバーは下記のリンクからご覧ください。

まずは

ファンドを通じて「オーナー」になっている投資先

です。

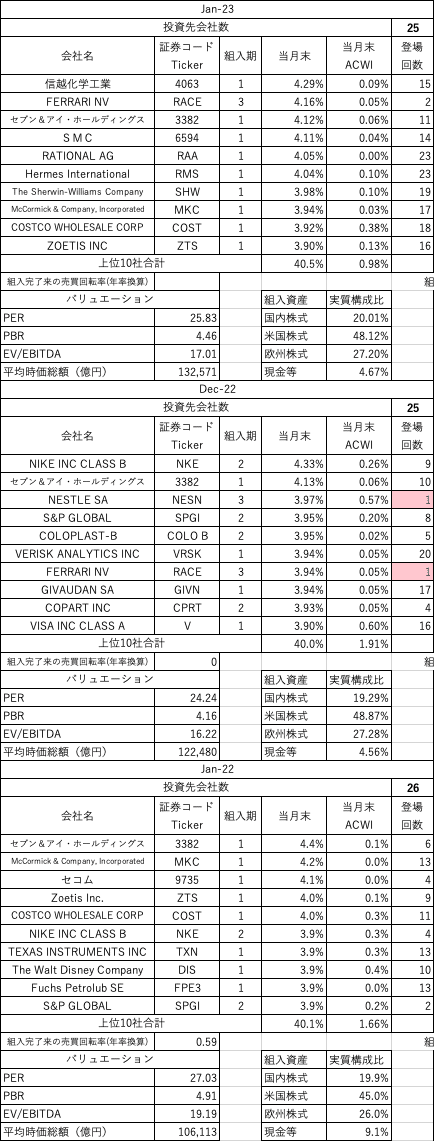

おおぶね(米国)

月次レポートです。

https://www.ja-asset.co.jp/fund/140829/pdf/2023/01/pdfg140829_202301.pdf

投資先の上位10社を前月末、2022年1月末と比較しました。

投資先は29社。前月末から増減なしです。

上位10社のメンバー、1社入れ替わりました。JACK & HENRY ASSOCIATES が上位10社にカムバック。

昨年1月末と比べると投資先数は増減なしです。こちらも1社入れ替わりがあるのみです。

組入期が数字で記載されていますが、これはマザーファンドのどの期にその投資先が登場した、投資開始となったか、です。

マザーファンドは

第1期が 2015年11月30日~2017年2月15日

第2期が 2017年2月16日~2018年2月15日

第3期が 2018年2月16日~2019年2月15日

第4期が 2019年2月16日~2020年2月17日

第5期が 2020年2月18日~2021年2月15日

第6期が 2021年2月16日〜2022年2月15日

となっています。

2月15日を過ぎたので第7期を終えて、第8期に入りましたね。

一番右端が S&P500指数に連動することを目指すETF IVV での各社のウエイトです。10社足して3%台ですから、アクティブシェアはかなり高くなるはずです。

業種別です。

前月末との比較では金融と素材の順位が入れ替わりました。少し前に遡ってみると情報技術のウエイトが増えて、素材のウエイトが減っている、そんな感じですね。

おおぶねJAPAN

月次レポートです。

https://www.nvic.co.jp/data/fund/obune_japan/id200001_report1_230215.pdf

投資先は68社、前月末から一気に10社減りました。

「原則として各銘柄のウェイトに差は設けません」とのことですので、トップ10に入ることに大きな意味があるわけではないようにも思います。

上位10社のメンバー、前月末と見比べると9社が入れ替わっています。2022年1月末と見比べると8社が入れ替わっています。ガラッと入れ替わっているようにも見えてしまいます。が、「原則として各銘柄のウェイトに差は設けません」です。こうしたポートフォリオの場合、株式市況が大きく動くと順位の変動が激しくなるはずです。

上位10社で日経225に選ばれている会社ですが、5社となっています。前月末と比べると2社増です。東京エレクトロン、1社で日経225の5%超です。

おおぶねグローバル

月次レポートです。

https://www.nvic.co.jp/data/fund/obune_global/id401002_report1_230215.pdf

投資先数は前月末から増減なしの25社です。

前月末と見比べると、上位10社のうち8社が入れ替わっています。2022年1月末と見比べると、6社入れ替わっています。このファンドも組入比率を見ると均等ウエイトに近い方針が取られていると見られますので、1ヶ月単位で見ると入れ替わりが多くなるものと思います。

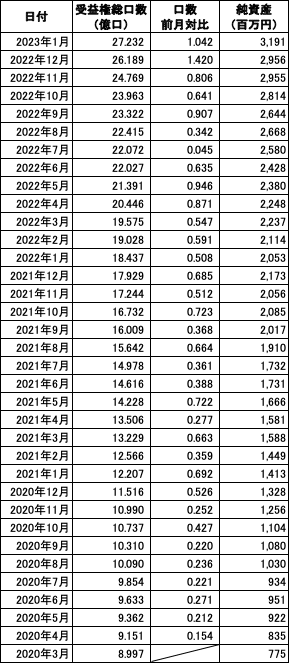

受益権総口数の推移

おおぶね(米国)

2023年1月末は前月末比で5.7億口の増加。ファンドへの資金純流入の連続記録を59ヶ月に伸ばしました。

おおぶねJAPAN

2023年1月は前月末比 1.0億口の増加。こちらは公募販売開始以降、34ヶ月連続でファンドへの資金純流入となっています。また1月の増加口数、2ヶ月連続の1億口超えとなっています。

おおぶねグローバル

2023年1月は前月末比 1.5億口の増加。こちらもおおぶねJAPANと同じく34ヶ月連続でファンドへの資金純流入となっています。4ヶ月連続で月間の増加口数が1億口を超えています。

PBR =PER x ROE

おおぶねJAPN、おおぶねグローバルのレポートには”ポートフォリオのバリュエーション水準”というデータが毎月載せられています。

おおぶね(米国)も載せてほしいわあ、届けこの願い。と独りごちてみる

そこで思い起こされたのが、この記事です。

PBR を 因数分解すると

PBR (株価純資産倍率)= PER(株価収益率) x ROE (株主資本利益率)

です。

ポートフォリオの特性に、PBRとPERが記載されていれば、ROEも算出できるわけです。

2020年4月末以来のPER、PBRの推移をグラフにしています。

ROEと平均時価総額をグラフにしました。

折れ線グラフがROEです。これを見ると、おおぶねグローバルの投資先のROEは17.2%に対して、おおぶねJAPANの投資先は10.8%。日本の会社のROEが相対的に低いことが見てとれます。おおぶねJAPANの前年同期は10.1%でしたので0.7ポイント改善しています。おおぶねグローバルの前年同期は18.1%。こちらは0.9ポイントの悪化となっています。ちょっとずつですが差は詰まっている・・・のかな?

おおぶねJAPANのレポートにはTOPIXに連動するポートフォリオのPER, PBRも記載されています。

PBR (1.12) = PER (12.36) x ROE (9.06%)

iShares ACWI のページにもPER, PBRが「ポートフォリオの特性」として載せられています。

PBR (2.61) = PER (16.54) x ROE (15.77%)

ACWI連動のポートフォリオと比べて、おおぶねグローバルのポートフォリオがROEで1ポイント以上リードしている、そんなイメージですね。

パフォーマンス

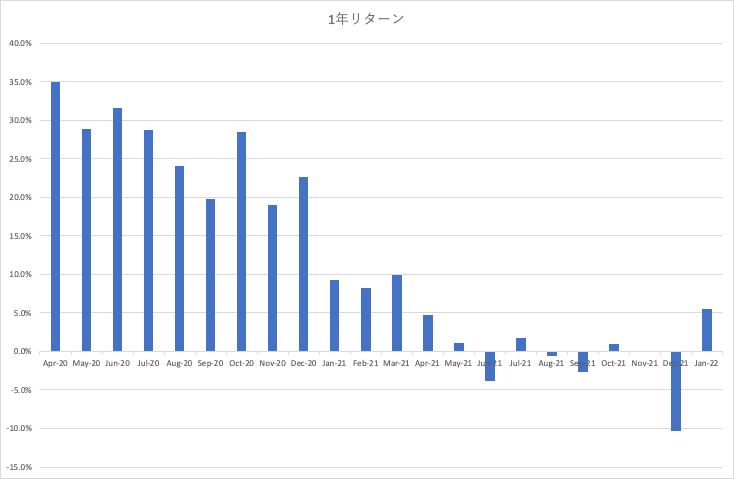

おおぶね(米国)

1年リターンの推移です。月末の分配金込(課税考慮せず)基準価額を基に算出しています。

2022年1月末〜2023年1月末はプラス。前回、2019年3月末〜2020年3月末以来33期間ぶりのマイナスでした。ファンド設定来のデータ数は55。マイナスとなったのは3期間です。中央値は13.3%です。

5年リターン。データは7つ。

2018年1月末〜2023年1月末は +78.3% でした。年率換算すると12.26% となります。

おおぶねJAPAN

1年リターンの推移です。

2022年1月末〜2023年1月末はプラス。

まだまだこれからですね。

おおぶねグローバル

こちらもまだまだこれから。じっくり腰を据えて見ていきます。

ここから先は

チップを頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://tfk.yumeshokunin.org/