雇用統計発表!中東情勢悪化!反応したのは〇〇セクター!

動画はこちら。(動画では私の投資戦略についてもお話ししています。)

https://www.youtube.com/watch?v=k8K1VdBUXmk

あるころうのNISA投資チャンネルです。

今週末は、最後の懸念材料だった雇用統計の中でも、注目されていた失業率が発表されましたね。

発表後に色々と動きがあったので確認していきましょう。

あと、先週取り上げたシンセン総合の急騰に引き続き、中国市場全体が今週もすごかったですね!こちらもチェックしていきます。

このチャンネルでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株、政策中心のデータや話題を取り上げ、動画を見れば大体わかるというのを目指しています。

また、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週の経済カレンダーの重要な指標を見ていきます。

1日火曜日に、パウエル議長のスピーチがありました。

ブルームバーグによると

パウエルFRB議長、政策は「時間とともに」より中立スタンスに

という見出しで、

政策金利は時間と共に下げていく、と発言し、経済全般はしっかりとした足取りという認識を示し、インフレ率に対しては、2%目標に向かって低下しているという確信をもっているようです。個人的には、この発言はFedWatchの予測よりも、ゆっくりとした利下げとなるようなニュアンスを感じました。

同日日本時間の夜には、ISM製造業購買担当者指数が発表され

前回47.2、予測47.5のところ、結果47.2でした。

予測より悪化し、前回同様の結果となりました。

ISM製造業購買担当者指数は、毎月、米製造業の購買担当者に調査を行い、新規受注、生産、在庫、雇用などの状況を集計します。指数が50を上回ると拡大、50を下回ると縮小していることを示し景気の先行指標として、注目されています。

また、ジョルツ ジョブオープニングスの発表がありました。

前回7.711ミリオン、予測7.655ミリオンのところ、結果8.04ミリオンでした。減少する懸念のある中で、良い結果でした。

ジョルツジョブオープニングスは、米国労働省が毎月発表する労働市場の動向を示します。この指標は労働市場の需給バランスなど、全般的な労働市場の健康状態を示します。

3日木曜日は、ISMサービス業、購買担当者指数が発表されました。

前回51.5、予測51.5のところ、結果54.9でした。

製造業が停滞しているところ、サービス業は予測を超えた伸びを示しました。

ISMサービス業購買担当者指数(PMI)は、米サービス業の経済活動を測る指標です。サービス業の購買担当者に毎月調査を行い、新規受注、事業活動、在庫、雇用などの状況を集計します。指数が50を上回ると拡大、50を下回ると縮小していることを示します。経済全体の動向を把握するため、製造業PMIとともに注目されています。

4日、金曜日は、雇用統計が発表されました。

非農業部門雇用者数は、前回159,000人、予測140,000人のところ結果は254,000人と予測を大幅に超えた雇用が生まれていました。

非農業部門雇用者数は、通常毎月第 1 金曜日に発表される雇用レポートで、米ドル、債券市場、株式市場に大きな影響を与えます。

同日、現在大きく注目されている失業率が発表されました。

前回4.2%、予測4.2%のところ結果4.1%でした。

懸念されていた労働統計の悪化は示されず、米経済の堅調さが目立ちました。

それでは為替ドル円を確認します。

先週142.1円台から、金曜日21:30過ぎの雇用統計発表後にドルが急騰し、現在148.6円台になっています。

続けて株式市場の状況を見ていきます。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、

先週68でグリードを示していたインデックスは、現在73のグリードとなり、強欲が強まっています。

次にフィア&グリードインデックスの構成指標をいくつか確認します。

S&P500から見るマーケットモメンタムは、先週のグリードから、現在も125日移動平均線の上でグリードを示しています。

プットコールレシオは先週0.66でエクストラグリードから、現在0.70でグリードへ、強欲が弱まりました

VIX:ボラティリティインデックスを見てみると、恐怖指数は

先週16.96ポイントのニュートラルから、

現在19.62ポイントでニュートラルが維持されています。若干恐怖感が強まりました。

セーフ ヘブンデマンドは、先週-0.33%でフィアから、現在6.25%でエクストラグリードになりました。

セーフヘブンデマンドは、過去 20 営業日の株式と国債のリターンの差を示しています。プラスが株式のリターンが良い時で恐怖感が低いことを示し、

マイナスは債権のリターンが良い時で投資家が恐怖を感じていることを示します。

2022年7月以来2年以上の期間逆イールドを示していたイールドカーブは、先週の0.2から現在0.05と、プラス圏を維持しながらも、また逆イールドへ突入するかというところでウロウロしています。

今週の動きと市場のセンチメントをまとめると、

・経済指標は、製造業PMIが少し弱いままですが、サービス業PMIが上昇、JOLTsジョブが増加、雇用も予想外に上昇し、失業率が前回より低下するなど、経済が底堅いことがわかりました。

・投資家心理は、グリードの状態で維持されているもののグリード指数は上昇し、安全資産から株式市場への流入が増えそうです。

・イールドカーブは、逆イールド解消後の動きとして、再度低下し0に近づいています。

懸念されていた、失業率の急上昇はなく、むしろ若干低下したことで、市場へ安心感がもたらされました。

細かい懸念はあったとしても、大統領選以外の大きな脅威がない状況で市場は総じて強気といえます。

フェドウォッチツールを確認します。

11月のFOMCでは、今から2段階の50bpの利下げが予測されています。

年内最後には、今から3段階の利下げが主な予測ですが、それでも金利は425-450bpとなっています。

日銀が利上げを示しても、この金利差は1年程度ではどうにもならない差ですね。

また、日本は、政府債務残高が大きく、デフレへの警戒もあり、簡単に金利を上げられないため、米国投資家が積立のように長期のポジションを取る場合、ドル高の状況で買い増ししていくので、将来的に円高になったときに不利になることが心配です。

週間主要チャートチェック

それではこれらを踏まえて週間の米国主要チャートを見ていきます。

S&Pは、先週の終値5,738ドル台から、今週終値5,751ドル台

先週から

+13ドル

+0.2%

でした。

NASDAQは、先週終値20,008ドル台から、今週終値20,031ドル台で引けました。

先週から

+23ドル

+0.1%

でした。

S&Pとともに、週の中頃に低下して、雇用統計の発表後の時間外取引で窓を開けての急騰、その後に一時下落して1日かけて今週の開始時のポイントまで回復という動きでした。

日経225は、先週終値39,741円台から、今週終値38,620円台で引けました。

インド ニフティ50は、先週終値312ドル台から、今週終値298ドル台で引けました。この一週間で4.5%程度下がってしまいました。

シンセン総合指数は、先週終値1,356ドル台からさらに上昇し、今週終値1501ドル台で引けました。先週の上昇が凄かったですが、今週だけでも10.7%程度の上昇でした。

今週は、中国の国慶節で、火曜日から休場となっていますので、来週8日に市場再開です。

ゴールドは先週2,657ドル台から、現在2,653ドル台となっています。

上昇は一旦落ち着いてリスク資産へ資金が流入する動きでしょうか?

ビットコインは先週956万円台から、現在、912万円台になっています。

長期米国債ETFのEDVは先週80ドル台から、今週76ドル台に低下してしまいました。

米国経済の底堅さから、リスク資産へ資金が移動する流れが起きているのでしょうか。また中国へも資金流入が起きているため、国債やゴールドなどは下がるかもしれませんね。

ニュースチェック

続いてニュースチェックです。

5日更新 ブルームバーグ

「米雇用者数の伸び、9月は全予想上回る-失業率は4.1%に低下」

によると、今回の雇用統計の結果を取り上げ、雇用者数は7・8月で合計7万2000人の上方修正があったこと、平均時給は前年同月比4%増加したことを伝えています。

経済的にかなり好調ですね。

一方で、4日 ブルームバーグ

エラリアン氏が警告、「インフレは死んでいない」-米雇用統計好調で

という見出しによると、

英ケンブリッジ大学クイーンズカレッジ学長のモハメド・エラリアン氏は、予想以上に好調だった米雇用統計について、「インフレは死んでいない」ことを気づかせたと指摘。米金融当局は物価上昇との闘いに再び焦点を合わせる必要があるとの見解を示しました。

5日 ロイター

「原油価格は落ち着き、中東戦争リスクで1年以上ぶりの週間上昇」

の見出し記事では、

原油が、2023年1月以来最大の週間上昇を記録し、イスラエルによるイランのベイルート空爆、石油アナリストによる「中東紛争が解決するまで原油価格が高止まりする可能性を警告」を取り上げ、石油価格が上昇したことを伝えています。

一方で、OPEC+が余剰生産能力と、リビアの生産増加が原油価格の上昇を制限していることも報じており、一定の価格急騰のリミッタ-の存在を説明しています。

4日 ブルームバーグ

「中国株の熱狂、崩壊に転じる恐れ-15年に類似と野村エコノミスト」

の見出し記事では、株式市場の熱狂の後に大きな値崩れが起きる最悪のシナリオも想定、中国経済の足元は、パンデミック前と比べてはるかに脆弱である、楽観的シナリオと比べ「はるかに高い確率」で急らくが起こり得ると分析していると報じています。

セクターと個別株チェック

今週のセクターと個別株チェックです

今週のS&Pのヒートマップは、雇用統計の発表前の緊張感と、中東情勢の悪化で週を通してみると好調ではなかったですが、地政学的リスクの高まりでエネルギーセクターが上昇しました。

また、金曜日の雇用統計発表後の状況だけをみると、全体として好調な状況といえます。来週に期待ですね。

今週は、火曜日にオーガニック食品のユナイテッドナチュラルフーズ、ティッカーシンボルUNFIの決算発表があり、決算発表後に窓を開けての上昇、決算直前の終値から今週の終値まで17.4%上昇しました。

米国ではないですが、好調な中国企業全体の週次パフォーマンスをチェックすると、こんな状況です。全体的に好調になっただけでなく、回復幅もかなり大きいです。月次パフォーマンスに直しても、かなり全体的に急回復となっています。

製造加工セクターでは、コンテンポラリーアンパーが4割近く上昇、電子テクノロジーセクターでは、フォックスコンが32%の上昇を見せています。週次パフォーマンスでも、ほぼ同じ程度の上昇でした。

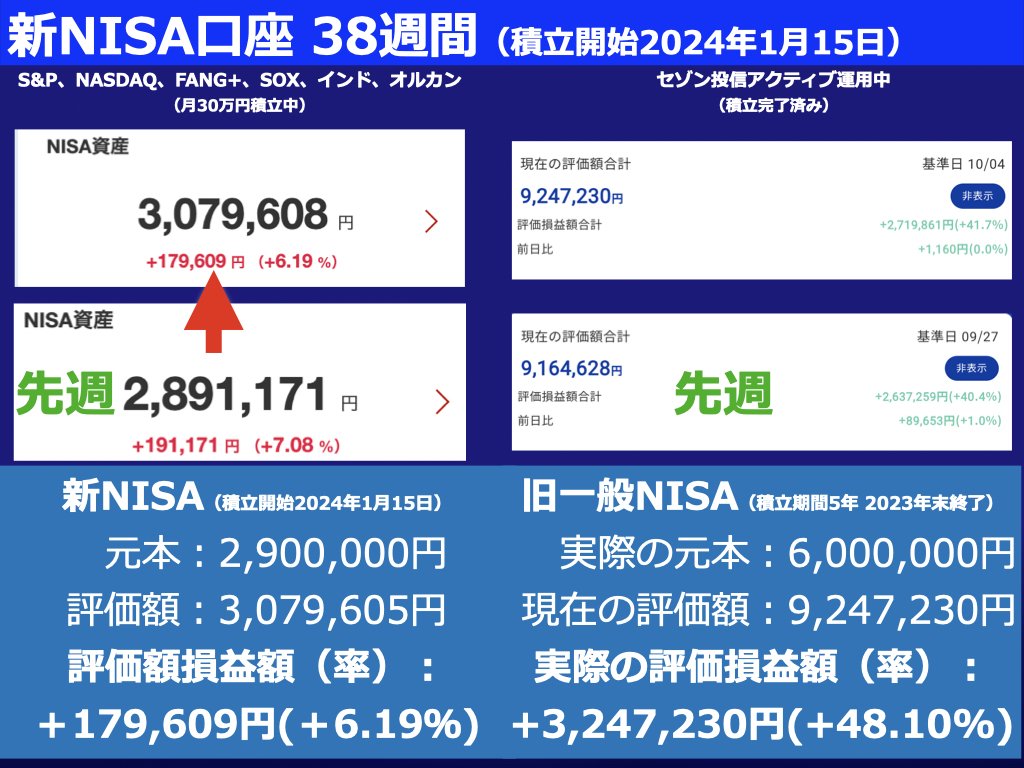

新旧NISA口座公開

新NISA口座は、1週間で-11,562円でした。旧NISA口座は、1週間で+82,602円でした。新旧NISA口座は、1週間の合計で+71,040円でした。

(※動画では私の投資戦略についてもお話ししています。)

来週の予定

来週は10日 木曜日にFOMC議事録で、経済情勢の評価、金融政策の議論を踏まえ、今後の見通しが伝えられます。

同日、CPI消費者物価指数、コアCPIが発表されます。

コアCPI前年比は、前回3.2%でした。利下げによりインフレが再燃しないかどうかの確認と、また極端に物価上昇が抑制されすぎないか注目されます。

11日、金曜日は、PPI「生産者物価指数(前月比)」が発表されます。

前回0.2%、予測は、0.1%です。

同日、ミシガン消費者信頼感指数・速報値が発表されます。

前回70.1、予測70.1です。最近は100を切っているものの、信頼感が回復傾向です。

続いてアーニングス ウィスパーズで決算予定をチェックします。

Theストーリーオブマネージャーは、飲料メーカーのペプシコ、サプライチェーンのクラウド管理ソフトウェアを提供する企業イーツーオープン、デルタ航空に注目しています。

ペプシコのテクニカルは売り、アナリスト評価は買いシグナル。

イーツーオープンは、テクニカルで売り、アナリスト評価中立。

デルタ航空は、テクニカル買い、アナリスト評価強い買いとなっています。

終わりに

失業率が急上昇しなくて本当に良かったですね。現FRBと、パウエル議長はソフトランディングを実現するかもしれません。

中国市場は急進を続けましたが、インド株式指数、長期国債ETFは低下、急上昇していたゴールドも伸び悩みました。

経済面で、利下げを実施しても、インフレが抑えられ、かつ雇用が守られていることが確認されて、来週は動きがありそうです。

皆さんは、この相場、どのように行動しますか?

ぜひコメントくださいね!

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?