米国市場が週末にかけて復活!ダイエット銘柄好調!米国債伸びるか!?NISA口座どうなったか。狼狽売りしてないよね? 20240810

動画はこちら。(動画では私の投資戦略についてもお話ししています。)

https://www.youtube.com/watch?v=V_6ynt7LFbs

あるころうのNISA投資チャンネルです。

このチャンネルでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株、政策中心のデータや話題を取り上げ、動画を見れば大体わかるというのを目指しています。

また、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週は、ISMサービス業購買担当者指数が発表されました。この指数は、サービス業における景況感を示し、50を上回ると景気拡大を示しています。

前回48.8ポイント、今回予測51ポイントのところ、結果51.4ポイントでした。予測よりサービス業の景気はよかったことを示します。

また、失業保険申請件数は、前回250,000、今回予測241,000のところ、233,000に減少しました。失業保険の申請が減っており、雇用が底堅いようです。

続いて、米ドル円の為替をチェックします。

先週の146円から、一時141円台まで下げ、今週終値、146円台に戻しました。

これは、ドル円為替チャートと、政策金利のチャートを1979年から示したものです。

米国株投資では、今回の下げより為替への警戒感が高い方もいらっしゃると思います。矢印のところに1ドル130円のラインがあります。その時の政策金利は、3.3%あたりです。

今の政策金利から、この水準に降りていくには、FOMCごとに25ベーシスポイント下げるとして、8回連続の利下げが必要になります。

ただ、現在の高金利を維持していても、底堅い米国市場は、連続利下げをするとインフレが進みすぎてしまい、調整が入ると考えられます。

そうなると、短期的に急激に為替が円高に傾いたとしても、130円まではいかないのではと思えます。一応、大統領選もあるので、年末には一気に状況が変わるかもしれないことにも警戒は必要となります。

続けて株式市場の状況を見ていきます。株式市場の心理を示すCNNのフィア & グリードインデックスでは、33でフィアを示していたインデックスは、24のエクストリームフィアになりました。8月5日には、一時17のエクストリームフィアまで進み、現在恐怖感が和らぐ方向に動いています。

S&P500から見るマーケットモメンタムは、先週ニュートラル維持から、125日移動平均線を、一時割り込む下げを見せた後に、現在フィアを示しています。

プットコールレシオは、前回0.77から0.91へと、プットオプションの比率を伸ばし、フィアから今週エクストリームフィアへ恐怖感が増しました。

プットコールレシオは、プットオプション、つまり、現在の価格で売却するニーズが増えてきたということになり、これから価格が下がっても良いように準備している投資家が増えているということになります。

VIX:ボラティリティインデックスを見てみると、恐怖指数は前回20.58ポイントから、このグラフでは表示しきれていませんが、月曜日に急激に上昇した後で、現在21.48ポイントに落ち着きました。

指標の評価としてはニュートラルです。

このVIXの高さは、2008年のリーマンショックの瞬間的な89ポイント、2020年のコロナショックの瞬間的な85ポイントに次ぐ3番目に高い値で、瞬間的な高値は65ポイントを超えていました、

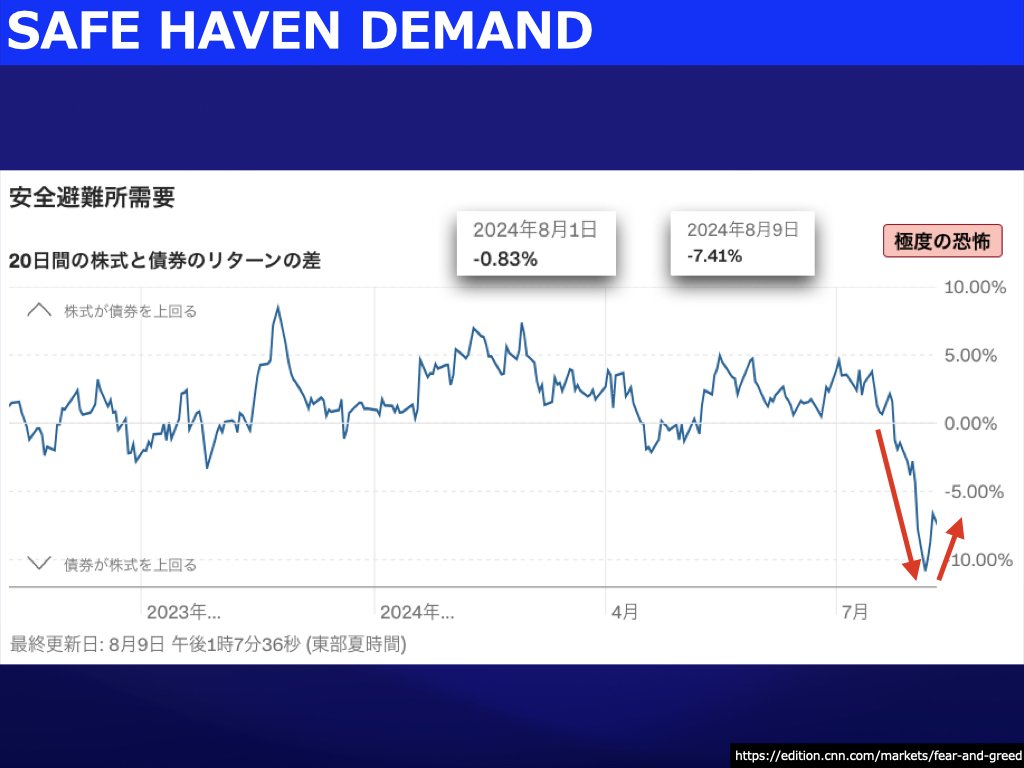

セーフ ヘブンデマンドは、過去 20 営業日の株式と国債のリターンの差を示しています。プラスが株式のリターンが良い時で恐怖感が低いことを示し、マイナスは債権のリターンが良い時で投資家が恐怖を感じていることを示します。恐怖が強いと投資家が安全資産である国債を購入する傾向があるためです。

直近では、0%を切って下落していて、月、火曜日の下落で極度の恐怖となりましたが、その時に底をうち、若干回復しました。指標は極度の恐怖を維持となっています。

イールドカーブはついに、逆イールドがほぼ解消しました。

不況の指標としては、話題のサームルールもあり、サーム・ルール(Sahm rule)とは、元アメリカ連邦準備制度理事会(FRB)のエコノミスト、クラウディア・サーム(Claudia Sahm)が考案した不況到来のシグナルを失業率の傾向から得る指標です。

失業率の3カ月の移動平均が、12カ月間の水準を0.5%上回った際に発動します。

1950年以降、11回サームインディケーターが0.5%を上回り、1959年以外はすべて不況に陥っていましたが、1959年もサームインディケーター発動後5ヶ月と、少し間を空けて不況に陥りました。

今年、8月2日にサームインデイケーターは、0.5%を超えたため、サームルールは発動していることになっていますが、

マネーインサイダーの8月6日の記事によると、今回の失業率への影響として、

・パンデミック時の求職者の減少

・現在の移民による求職者の増加

が、失業率に影響を与え、サームインディケーターを発動させている可能性があると、サーム氏本人が述べているとのことです。

今週の動きと市場のセンチメントをまとめると、

・インフレ関連として ISMサービス業購買担当者指数、失業保険申請数は、共に改善

・フィア&グリードインデックスでは、フィアから、エクスリトームフィアへ市場心理が悪化

・S&P 500マーケットモメンタムは、ニュートラルからフィアへ、125日移動平均線を一時割り込む

・ボラティリティインデックスは、歴史的急上昇を見せた後、20を超えて維持

・Yield Curveは、ほぼ逆イールド解消状態になり、不況のシグナルが点灯となっています。

また、同様に失業率からみるサームインディケーターも不況到来シグナルが点灯しています。

日銀の利上げ、キャリートレード、強制決済を背景として、日経平均と為替への影響でパニックから始まった今週ですが、急激に状況が戻りました。

米国市場は9月の利下げの折り込みも安定し始め、大統領選を控えて徐々に回復しつつも警戒感が強く総じて、市場は弱気と判断できそうです。

フェドウォッチツールを確認すると、9月のFOMCの予定では現状維持予測が0で、先週と比べ少し慎重な利下げの25ベーシスポイントの予測が大きく、今年中には、現在から100ベーシスポイント下げた点がメインの予測となります。

週間主要チャートチェック

それではこれらを踏まえて週間の米国主要チャートを見ていきます。

S&Pは、先週の終値5,346ドル台から、今週終値、5,344ドル台

先週から

-2ドル

-0.04%

でした。

今週のS&Pのヒートマップでは、セクターごとの好調・不調の傾向はありませんでした。メタとイーライリリー、ブロードコムが好調でした。

NASDAQは、先週終値18,440ドル台から、今週終値 18,513ドル台で引けました。

先週から

-73ドル

-0.4%

でした。

ヒートマップで見ると、電子テクノロジーセクターの不調が少し回復しつつあるように見えます。

日経225は、先週終値35,911円台から、一時 31,000円台にタッチし、今週終値35,104円台で引けました。

新NISAからはじめて、日本株メインだったら、かなりメンタル的に厳しい1週間だったと思います。

インド ニフティ50は、先週終値294ドル台から、今週終値290ドル台で引けました。

シンセン総合指数は、先週終値 1,180ドル台から今週終値1,169ドル台に低下しました。

ゴールドは、先週2,442ドル台から、現在2,430ドル台となっています。

日経の暴落時に何故かゴールドも下げていました。

ビットコインは先週919万円台から、現在900万円台になっています。

こちらも一時800万円を割っていました。

長期米国債ETFのEDVは、先週79ドル台から9月のFOMCの利下げ期待はすでに折り込み済みですかね。あまり動きません。

ニュースチェック

続いてニュースチェックです。

6日ロイターの見出しでは、

「米債券ラリーは行き過ぎ、7月利下げ必要だった=ブラックロック」

とありました。

ブラックロックのポートフォリオマネジャー、デービッド・ローガル氏は、大幅な金利低下への期待を背景にした最近の米国債価格上昇は行き過ぎとの見方を示し、経済が底堅く、市場が予想するほど大幅な利下げが必要にならない可能性がある発言しました。

一方で、米連邦準備理事会(FRB)は政策を緩和方向に徐々にシフトするため先週の連邦公開市場委員会(FOMC)で利下げを開始するべきだったとも指摘したとのこと。

先週発表された製造業データと雇用統計が軟調となり、リセッション懸念から年内に大幅な利下げを織り込む動きが出て米国債利回りは急低下しました。

9日ロイターの見出しでは、

「トランプ氏、FRB決定に「大統領が発言権」 独立性低下を示唆」

とありました。

11月の米大統領選の共和党候補トランプ前大統領は8日、米国の大統領は連邦準備理事会(FRB)の決定に発言権を持つべきだと述べました。大統領に返り咲けば、FRBの独立性を弱めることを目指す意向をこれまでで最も明確に示した形です。

10日ロイターの見出しでは

「米FRB、大統領から独立して決定下すべき─ハリス副大統領=CNBC」

と、ありました。

米民主党の大統領候補であるハリス副大統領は、米連邦準備理事会(FRB)は大統領から独立して決定を下すべきだと考えているようです。CNBCが9日、ハリス氏の側近の話として報じました。

トランプ氏が再戦した場合、政治からFRBの独立性が弱まるのは避けてほしいですね。

個別株チェック

今週の個別株チェックです

今週決算発表のあったスーパーマイクロは、

ネガティブサプライズで、窓を開けての下落となりました。

米国肥満治療市場で好調なイーライリリーは、ポジティブサプライズで、株価を急騰させました。

新旧NISA口座公開

新NISA口座は、1週間で87,946円のマイナスでした。旧NISA口座は、1週間で494,415円のマイナスでした。

新旧NISA口座の今週1週間の増減は、582,361円のマイナスでした。

(※動画では私の投資戦略についてもお話ししています。)

来週の予定

来週は火曜日に、

PPI「生産者物価指数(前月比)」が発表されます。

前回0.2%、予測は、0.1%です。

PPI は、卸売段階でのインフレの重要な指標です。生産者価格が上昇すれば、将来的に消費者価格の上昇を招く可能性があるため、経済全体のインフレ動向を予測するのに役立ちます。CPI:消費者物価指数が消費者の視点からの価格変動を測定するのに対し、PPIは生産者の視点を重視します。

水曜日に、CPI、コアCPIが発表されます。

コアCPI前年比は、前回3.3%、予測3.2%となっています。

CPIは、消費者物価指数でインフレの重要な指標です。順調に下がっていくことが予測されています。FRBが利下げ時期や、利下げ幅を決定する要因の一つです。

木曜日に、小売売上高前月比が発表されます。

前回0%のところ、予測0.3%です。

金曜日に、建設許可件数速報値が発表されます。

前回、1.454ミリオンに対し、予測1.44ミリオンです。

建設許可件数速報値は、米国の新しい建設プロジェクトの許可件数の速報値を示す経済指標であり、住宅市場や建設業の動向を把握するための先行指標とされています。この指標はGDP、雇用、株式市場、不動産市場、金利市場に影響を与えるため、経済の健康状態を理解する上で重要です。

また、ミシガン消費者信頼感指数・速報値は、前回66.4、今回予測は66.7です。

これは、米国ミシガン大学が発表する指標で、消費者の経済状況に対する信頼感や見通しを数値化したものです。消費者支出や経済動向の先行指標として注目されています。速報値は毎月中旬に公開され、月末には最終値が発表されます。基準値は100で、これを下回ると経済に対する信頼感が低いということを意味します。

続いてアーニングス ウィスパーズで決算予定をチェックします。最近、日本でも増えてきた感じのするマンデイドットコムの決算が、マンデイにあります。

木曜日には、ドール、シスコ、

金曜日には、ウォルマート

が決算発表です。

終わりに

今週は、日本市場の動きがすごかったですね。

米国市場は、調整がひと段落といったところですが、NVIDIA決算が控えているので、まだ緊張感が続いています。

来週は、経済指標がたくさん発表されます。

特にインフレ指標が多いため、来月FOMCの検討材料となるはず。

利下げの折り込みと、大統領選の動きへの注目が年末まで続くか。

個人的には、個別株はしばらく様子見で、リスクオフしていた円資産からインデックスと、国債へ比率を増やすかもしれません。

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?