2025年のNISA戦略

1. はじめに

今年も年末が迫ってきました。

もう師走です。

朝は寒く出勤時はマフラーと手袋が必須です。

今回は来年の新NISA枠の使い方をテーマに「こんな投資もありかも」という可能性を探ります。2024年は年初一括が勝ち組でしたが、2025年は果たしてどうなるか?

2. 本命ポートフォリオ案

最初は本命(王道)のポートフォリオ案を示します。シンプルさと理論最適解の実現が評価ポイントです。

【対象商品】

・eMAXIS Slim 全世界株式

・野村-はじめてのNISA・全世界株式

上限である360万円を同一ファンドに投資します。2ファンドを候補に挙げました。eMAXIS Slimは純資産が圧倒的です。野村は総経費率が最安な点が評価ポイントです。

派生形

【積立枠】

上記のオルカン

【成長枠】

・ニッセイNASDAQ100インデックス

・eMAXIS NASDAQ100インデックス

基本形にナスダック100を追加した攻撃的なポートフォリオとなります。ニッセイと三菱UFJの実質コストにはほとんど差はありませんので好みで選択いただいて問題ないです。

このポートフォリオ案は基本形と比較して期待リターンは上昇しますが、その分リスクも上昇します。加えて、特定セクターへの集中投資要素が存在するため、脳死で放置が困難です。

ナスダック100は10年程度の保有であればリスクはそれほど意識しませんが、30年・40年というスパンで見ると米国が「覇権国家」で居続けられるか?というそもそもの疑問が浮上します。

この辺りはレイダリオの「世界秩序の変化に対処するための原則 なぜ国家は興亡するのか」で詳しく解説されています。金融・経済を「歴史」の観点から分析した内容で非常に参考になります。

3. 対抗ポートフォリオ案

本命ポートフォリオは王道のインデックス複利ポートフォリオを紹介しました。(リスク量と期待リターンに応じてオルカンをベースにスパイスを加えてください)対応ポートフォリオはバリュー配当ポートフォリオです。

【対象商品】

・Tracers 日経平均高配当株50(投資信託)

・iFreeETF TOPIX高配当40指数(ETF)

・MAXIS Jリート・コア上場投信(ETF)

・EDV(米国ETF)

※海外高配当株の配当金はNISA口座でも現地課税分が徴収されるため不利となります。

TracersとiFreeはそれぞれ日本の高配当指数に連動しています。個人的にはTOPIX高配当40指数の方が好みですが、手間のかからなさとコスト面はTracersが勝っているので好みで選んでください。

MAXIS Jリート・コアはリート部門からの選出です。配当ポートフォリオの構築の際は「株式・債券・不動産」のアセットクラスに分散することが大切で、株式だけでポートフォリオを組むと、ただでさえ偏った銘柄構成が一層偏ります。

リートは「東証REIT指数」に連動するものと「東証REIT Core指数」に連動するものに大きく分類されますが、今回はコア指数を採用しています。

理由はリートは下位ファンドには罠銘柄が多い傾向があるためです。基本的に弱小スポンサー、低格付け、異常な利回り、極端に低い時価総額は回避事由に該当します。

投資中級者・上級者の方はEDVが含まれている点に疑問を持つかもしれません。「NISA口座では現地課税分を取り戻せないので不利」と考えている方が多いかと思います。これは一般には正しいですが、例外が存在します。

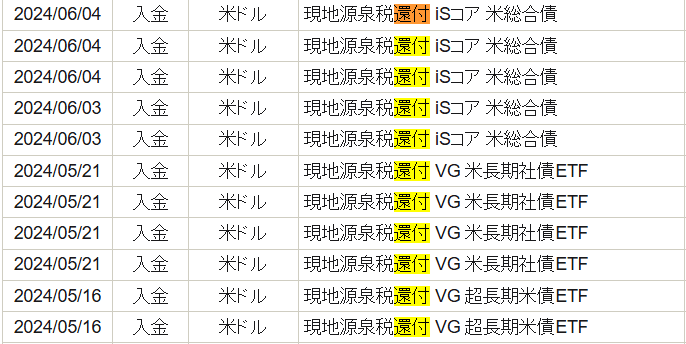

米国には「QII (Qualified Interest Income))という米国非居住者に対する債券投資からの利子所得に関する優遇税制が存在します。この制度を活用することによって、現地課税の還付を手続きなしで受けることが可能となります。

下記は私のSBI証券の外貨入金明細の抜粋です。

例年5月~7月頃にかけて還付金が入金されます。

この結果、現地徴収額は自動還付で取り戻すことが出来ます。国内課税分はNISA口座の恩恵で非課税となります。債券ETFなのでそれほどキャピタルゲインは期待できませんが、キャピタルゲインも非課税です。

ちなみになぜEDVなのか?AGGやBNDではダメなのか?という疑問を抱いたかもしれませんが、毎月分配金が支払われるタイプのETFは金融庁のルールでNISA口座では購入できません。EDVは四半期の分配金のため、NISA口座(成長枠)で購入可能です。

上記に理由から経費率が安く、そこそこの利回りが期待でき、それなりの流動性が確保され、上場廃止の可能性が低く、将来的に若干のキャピタルゲインも期待できそうなEDVをチョイスしました。

株式ファンドは現地課税の回収が不可能であるため、SBI・SCHDや楽天・SCHDが欲しい場合は特定口座で購入しましょう。

4. 大穴ポートフォリオ案

大穴ポートフォリオはリスキーな個別株ポートフォリオです。再現性・安定性が低い点が難点ですが、当たった際のリターンは一番です。方法は単純で成長投資枠で爆上げが期待できる個別株を仕込みます。

NVIDIAのような銘柄を発掘し集中投資する戦略です。この戦略はNISA枠を長期投資ではなく「トレード枠」として割り切って活用します。ホールド期間は数週間でも数年でも構いません。当初5年は最長5年まで保有、以後は1年を目途にトレードを完了させると、毎年NISA枠(トレード枠)を活用でき、資金効率が改善します。

難点は損益通算が出来ない点です。長期インデックス投資や配当インデックス投資の場合は長期間保有という前提付きですが、ほぼリターンが約束されているため、損益通算不可のデメリットは気になりませんが、個別銘柄投資の場合は強く影響を受けます。

個別株の場合、10銘柄投資したら2銘柄くらいは負けることが多いです。特定口座であれば2銘柄の損失を他の利益と通算できますが、NISA口座では出来ないのでデメリットを受入れるしかありません。

5. まとめ

NISA制度の趣旨、再現性、安定性などの観点からお勧めは本命ポートフォリオです。対抗ポートフォリオは非課税キャッシュフローを日々の生活資金に充当したい方に向いています。大穴ポートフォリオは個別銘柄のプロ、ギャンブラーの方に向いています。

私は積立枠はオルカンで埋める予定です。これは確定です。成長枠はまだ悩んでいます。2024年は成長枠でオルカン(3均等)・ナスダック100を購入しましたが、来年は少し遊んでみたい衝動に駆られています。具体的には日本の高配当株への投資を検討しています。

発言と行動が矛盾している気もしますが、一応理由もあります。

私は将来的にも特定口座の資金は取り崩さない可能性を想定しています。具体的には特定口座の有価証券(株、債券、ETF、投信)を担保に低利で証券担保ローンを引っ張り、ローンで生活費+αを工面し、有価証券残高を増やしつつ、死亡時に借入金と保有資産の相殺を考えています。

この場合「ポートフォリオの期待成長率>ローン金利」であれば、借金をしながら生前は元本を返済せず金利分だけの支払いに留めつつ、ローンを活用し死ぬまで運用を続け、税金の支払いを死亡時まで繰り延べることで、死亡時保有資産の極大化と相続税の節税効果が期待できます。

上記は「Buy, Borrow, Die」と呼ばれ、米国の富裕層などが活用している戦略のカスタマイズです。日本と米国では諸制度が異なりますが、以下の記事で大枠を掴めると思います。

それでは良いNISA投資を!