インデックス投資考察

はじめに

今回は資産運用の手法として定着してきた「インデックス投資」について整理いたします。本記事でお伝えしたい内容は以下の通りです。

インデックス投資の概要

おすすめインデックス投信・ETF

通常、具体的な商品名には触れませんがインデックス投資に関しては将来振り返ってみて誤りだったと反省する可能性は限りなく低いと思いますので、より実践を意識して具体的なファンド名まで記載いたします。尚、記載内容は執筆時点の情報に基づいており、今後よりコストパフォーマンスに優れたファンドが登場した場合には異なる結果になる可能性がございます。

1. インデックス投資普及の背景

インデックス投資は近年、個人投資家に急激に普及している投資手法です。NISAや積立NISA・iDeCoといった制度の普及に併せて急速に普及しました。インデックス投資の普及に至ったポイントは2つあります。

制度の拡充(NISA・積立NISA・iDeCo)

運用会社各社の信託報酬競争

一般NISAが2014年からスタートし、積立NISAは2018年からスタートしました。iDeCoは以前は個人型確定拠出年金や401kと呼ばれており、2016年に制度改正とあわせてiDeCoという名称が誕生しました。これらは非課税制度であり前者が少額投資非課税制度で後者は年金制度の一部で所得控除と運用期間中の運用益が非課税です。

上記の政策によって個人の投資・資産形成を後押しすることにより資産運用を開始する方が増え多くの方が投資家デビューしました。この政策の背景には社会保障費の問題、具体的には公的年金制度の問題が存在します。少子高齢化と経済停滞を背景に共助・公助の限界が近づいており、国民は「自助」によって自身の現在及び将来の生活をマネジメントしなければなりません。これらの制度拡充は国から国民に対するメッセージにほかなりません。我々はその真意をしっかり受け止め、使える制度をフル活用し将来に備える必要がありそうです。

2点目として運用会社間の手数料競争(経費率・信託報酬引き下げ競争)があります。リーマンショック前までは投信業界はアクティブ型が主流で、インデックス投信もありましたが本数が少なく信託報酬も現在と比べると高額なファンドばかりでした。

流れが変わってきたのはNISA開始のころからです。積立NISAに至っては金融庁審査を通過した投信しか購入できません。NISAや積立NISAをきっかけに投資を始める方は初心者であり金融リテラシーが高くありません。そのような初心者向けに金融庁が積立NISAを通じて低コストのインデックス投信取得を促し、長期運用を通じて安定的な資産形成を後押ししています。

これはこれまでの金融庁の業務範囲から考えると異例なことかもしれません。(金融庁は金融機関を監督・指導する立場であり、一般投資家の資産形成のサポートに積極的に関わるというのは大きな進歩だと感じています)

上記のような政策の後押しに加えて米国株ブームが背景にあります。2010年代はGAFAMの躍進もあり米国株一強の時代でした。これまで外国株式(米国株)への投資は上級者向けでした。投資上級者は自身で情報収集・銘柄分析して個別銘柄に投資しますが初心者にはハードルが高いです。受け皿としてVTI・VOOなどのETFや指数に連動したインデックス投信の需要が高まりました。信託報酬も以前は0.5%程度の費用がかかっておりましたが運用会社間の競争によって直近では0.1%~0.2%以内に収まる激安インデックスファンドが主流になっています。

またアクティブ運用とインデックス運用のパフォーマンスに関する一般論が投資家に広まったことも背景にあるかと思います。詳細は「敗者のゲーム」を参照ください。結果として、分析に時間がかからず再現性の高いインデックス投資に流れたと理解してます。

整理すると以下となります。

インデックス投信は2010年代を通じて大きく拡大した

インデックス投信拡大の背景には政策誘導が存在した(NISA・iDeCo)

2010年代は米国株が大きく伸びた

米国株の恩恵を享受するインデックス投信が多数設定された

2010年代は運用会社間で手数料競争が加速し大きくコストが低下した

2. どの投信・ETFでポートフォリオを構築すべきか

資産運用の大前提としてどのアセットクラスでポートフォリオを構築するかを決める必要があります。株・債券・不動産・金など候補は様々ありますが長期運用でシャープレシオを重視した場合、株式一択で問題ありません。株式を対象とした場合、個別株式は「再現性」の観点から誰でも同じようなパフォーマンスを享受できないので除外します。

結果として指数連動のインデックスが候補となります。この場合、ETFと投資信託が候補となります。どちらにも一長一短がありますが、大きな金額を一括投資の場合はETFを購入し、少額を積立投資の場合は投資信託を購入すると使い分ければOKです。

次にどの指数に連動した商品を投資対象にするかです。

ここは超重要です!

おすすめETFは以下となります。

ETFは基本バンガードだけで完結します。選定の前提条件として①レバレッジ型のETFは除外しています。(SOXLやTECLなど)②経費率でスクリーニングをかけて概ね0.1%を目安としています。(自然とアクティブETFは除外される)

本命はVT=全世界株式です。続いてVTIとVOOが並びます。グロース株を組み入れたい場合は好みでVUGとMGKを検討します。QQQは昨年までのパフォーマンスは好調ですが経費率と銘柄数の少なさで外しております。配当系ETFはどうしても配当は欲しい場合以外は不要ですが、VYMやSPYD・HDVと比較した場合、中長期の成長も考慮した場合にはVIGが有望です。セクターETFも基本不要なのですが、市場平均を上回りつつ保守的なポートフォリオを組みたい場合には生活必需品セクターとヘルスケアセクターが安定的です。VGTの場合、他のETFでテック銘柄が大量に組み込まれることが多いのであえて選択しておりません。

あとは好みで上記を組み合わせればOKです。

サンプルは以下の通りです。

① 完全な市場平均PF

VT:100%

完全に脳死で一番手間がかかりません

②グロース重視PF

VT or VTI or VOO:50%+VUG or MGK:50%

マーケットが好調な時期はパフォーマンスの伸びが期待できます

③配当重視PF

VT or VTI or VOO:50%+VIG:50%

確実なインカムゲインが期待できます

④安定性重視PF

VT:60%+VDC・VHT:40%

下落時の下落幅がマイルドで盾の役割が期待できます

1~4のPFはどれもおすすめ出来る組み合わせなので個人の好みで選んでいただいて問題ありません。あまり米国に期待しない場合は①が良いと思います。積極的に超過収益を狙う場合は②が候補となり、定期的なインカムゲインが欲しい場合は③、実需に基づいた安定性を得たい場合は④といった形です。

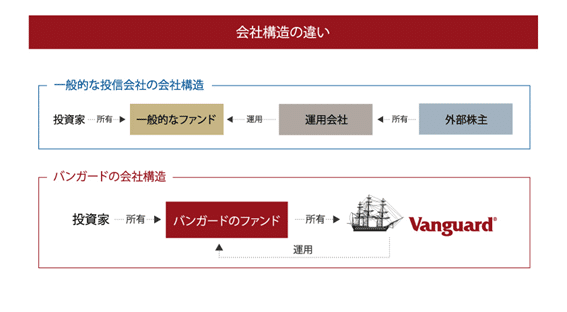

ちなみに紹介したETFは全て過去に自分で投資した銘柄でありエアプではありませんので安心してください。バンガード以外にも大手ではブラックロック・ステートストリートのETFがありますが、運用会社として一番信頼できる会社がバンガードでしたのでバンガードのETFを中心に紹介させていただきました。

バンガードについては少し古い記事ですが下記を参考ください。

次にどうやって購入するかですが、米国ETF購入のおすすめはSBI証券・楽天証券・マネックス証券です。理由は一部ETFの買付手数料が無料に設定されているためです。通常の売買手数料は各社横並びの税込0.495%です。各社の無料ETFの詳細は以下となります。

SBI証券

楽天証券

マネックス証券

キャンペーンを除く為替コストは住信SBIネット銀行経由でSBI証券が一番割安です。マネックス証券はプレ取引や逆指値が可能です。

次に投資信託を整理します。

基本、eMAXIS Slimシリーズ・SBI・Vシリーズ・ニッセイ-<購入・換金手数料なし>シリーズがあればOKです。直近だとPayPay投信が上記シリーズ同様の格安インデックス投信の販売を始めていますが残高が少ないこと、1期経過していないファンドもあり実質コストの判断が出来ないことから除外しております。りそなAM-Smart-iシリーズも同様でこちらはeMAXIS Slimシリーズとほぼ同様のコンセプトの後出しだと思います。後出しの場合は少しでも信託報酬を割り引かないと先行者には追い付けないので、りそなの残高が積み上がるのは難しい気がします。

この中だとSBI・Vシリーズが少し特殊です。三菱UFJ国際投信とニッセイアセットマネジメントは一般的なファミリーファンド方式でマザーファンドを通じて個別銘柄に投資(運用)しています。SBIは先ほど紹介したバンガードのETFを買い付けているだけです。指数に連動するように個別銘柄を買い付けているわけではありません。三菱UFJ国際投信・ニッセイアセットマネジメントの場合、パッシブとは言え運用が発生しておりますが、SBIの場合は本当に単純にETFを買うだけなので運用が発生しておりません、管理だけです。ここが大きな違いです。

SBIの場合ETFの買付方式なのでアセマネとしての運用能力が本当にあるのか不明ですが手間がかからない分、確実にコスト削減が可能な点が魅力です。逆に弱点としては配当課税です。米国を対象としたVTIやVOOであればETFでも直接投資の投資信託でも税制上の不利・有利はありませんが、全世界株の場合はETF方式のSBIが不利です。

課税関係は複雑なので概要だけ説明しますが、①現地課税、②米国課税、③日本課税、のパターンがあり最悪の場合には3重課税というパターンが存在します。VTの場合にはまず現地課税されて、次に米国で課税され、最後に日本で課税されます。(別途の外国税額控除で取り戻しも可能です)よって、税制面を考慮すると全世界株にはETFではなく投資信託経由で投資するのが正解となります。表面的にはETFと投信の経費率ではETF有利ですが、分配金再投資の手間・複利効果、税効果を考慮すると投信に軍配があがります。

次に各投信を組み合わせたポートフォリオのサンプルは以下の通りです。

①完全な市場平均PF

eMAXIS Slim 全世界株式 or ニッセイ世界株式ファンド(GDP型バスケット):100%

株式市場の市場リスクだけを受け入れる構成です

②新興国リスクを回避したPF

eMAXIS Slim 先進国株式インデックス or ニッセイ外国株式インデックスファンド:100%

中国や新興国のボラティリティ(急変)を排除した構成です

③米国特化PF

eMAXIS Slim 米国株式(S&P500) or SBI・V・全米株式インデックス・ファンド or SBI・V・S&P500インデックス・ファンド:100%

米国市場を重視した構成です

ETFと同様の理由でレバレッジ投信・信託報酬が割高なファンドは除外しております。番外編としてSBI証券で調べたところ、信託報酬0.077%程度という最安のファンドを見つけましたので一応紹介します。(類似のeMAXIS Slimが0.1023%以内なので激安です)

「SOMPO-SOMPO123 先進国株式」というファンドで日本を除く先進国の約123銘柄に投資するというコンセプトのアクティブファンドです。このファンドがなぜこれほど経費を抑えることが出来るかと言うとカラクリがあります。どのような仕組みかというと個別株を貸株に出し、品貸料を得るという運用が組み込まれています。品貸料の55%を報酬として徴収し、運用会社と信託銀行で山分けする、ということらしいです。

これは滅茶苦茶だと感じました。

(勝手に)貸株として運用され、その収益の半分を搾取されるということです。貸株として貸し出す個別株は投資家のものです。貸株先のカウンターパーティリスクは当然ですが投資家が負うことになります。にもかかわらずこの手法で金利収益の55%を委託会社・受託会社(アセマネ・信託)が搾取しています。流石にこれは良識ある大手運用会社はマネしないと思います。同様のスキームを採用する場合でも、貸株運用のリスクをきちんと投資家に明示的に説明し、リスクの代わりに信託報酬が割り引かれていることを説明し、金利収益の取り分に関しては管理側は20%以内など常識的な範囲に見直すと思います。

気になる方は下記のP11を参照ください。

3. 実践プラン

最後にこれまでの解説を踏まえた具体的なアクションプランを示します。当てはまるパターンを選択ください(組み合わせもあり得ます)その後、先程のETF・投信の候補の中から自身の考えに合った銘柄を選択します。尚、この運用の場合には長期投資が前提であれば半年に一度、運用状況の確認と必要に応じたリバランスで充分であり30分もかかりません。

1. 既に証券口座に外貨預かりが存在する方はETFを購入します。

2. 資産の一部を外貨建てで保有したい方は為替取引後にETFを購入します

3. 円貨のみの方は投資信託を購入します。

4. 定期的に少額の積立投資をしたい方は投資信託を購入します。

前提としての証券口座の選び方、NISA口座の運用方法、クレジットカード積立の方法、リスク許容度の測り方、リバランスの方法、利益確定の方法などは別の記事で紹介したいと思います。

資産運用は勉強しだすとキリがないのでまずは少額で実践してみるのが良いかと思います。(数万円で問題ありません)自身の本当のリスク許容度は金融機関の用意する質問では測れません。実際に自己資金をマーケットに晒してみて初めて分かるものです。

資産運用に関してはWeb上で様々な情報が飛び交っています。明らかに怪しい情報から専門家の有益な情報まで本当に色々あります。媒体も書籍・ブログ・動画・セミナーなど様々です。

本記事は専門家として決して不誠実・詐欺的な内容を含めてはおりませんが、今回は少し踏み込んで個別銘柄を紹介しておりますので実際に投資する前に是非批判的な視点で記載内容が本当に正しいかどうか他の情報源も確認し判断いただければと思います。万一誤りがありましたらコメント等でご指摘ください。

記事が面白い・役に立ったと感じたらスキ・フォローいただけると幸いです。Twitterでも情報発信しておりますので良ければフォローください。