アカウンティング(企業会計)の基本⑮:「損益分岐点分析」で、事業構造を大まかに把握する

前回は、「管理会計の中身」として「損益分岐点分析」について書きました。

今回は、「損益分岐点分析」について、もう少し入り込んだことを書いていきたいと思います。

まずは簡単に、前回のおさらいです。

損益分岐点分析とは?(前回のおさらい)

損益分岐点分析とは、「操業度(※)との関連で収益構造をシンプルに捉えることで、どのくらい売れば目標利益を達成できるのか?が直感的にわかる」という分析です。

※ 操業度:事業活動の量をはかるモノサシ。具体的には売上高、生産量など。

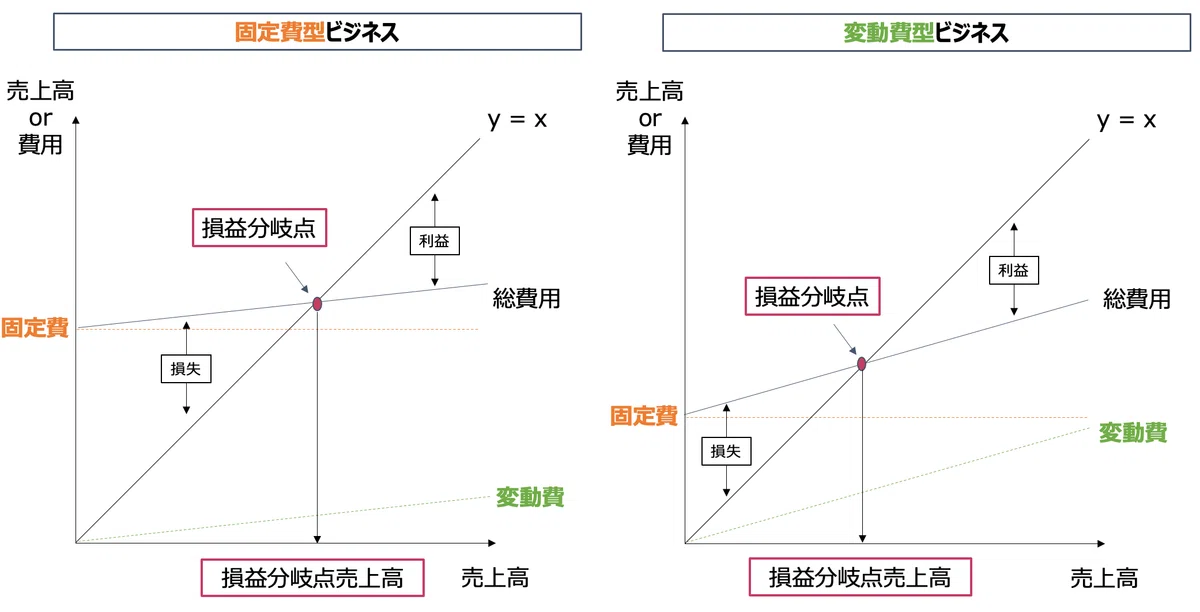

損益分岐点分析を通じた事業構造の把握

前回もチラッと「同じ売上高が得られても、損益分岐点が大きければ、それだけ利益が出難いコスト構造となっている」ということを書きました。ここでは、その内容をもう少し詳しく、ご紹介したいと思います。

自社の事業を、固定費と変動費という「コスト・ビヘイビア(売上高の水準に応じて費用がどう動くか)」の観点から見てみると、下記のような傾向がわかります。

固定費の割合の高い費用構造(固定費型ビジネス)では、損益分岐点が高くなりがちであるため、たくさん売らないと損益分岐点を越えられません。ただし、損益分岐点を超えると、その後は売上高増加に対して利益が大きくなります。

変動費の割合の高い費用構造(変動費型ビジネス)では、固定費型ビジネスに比べると損益分岐点は低くなります。しかし、損益分岐点を超えたあとの、売上高増加に対する利益は、固定費型ビジネスよりも小さくなります。

ただし、こうした損益分岐点売上高の大小や、売上の変動に伴う利益の振れ幅の特徴だけをとり上げて、事業構造の優劣を論じることはできません。

自社が属する業界の特性、直面する外部環境、自社の事業の規模や成長性、ターゲットとしている顧客の特性などによっ て、自社にとってどのような費用構造が適しているのかは変わってきます。

自社の事業の費用構造は資産を購入するか賃借(レンタル)するか、特定の業務を内製化するか外注するか、雇用形態や報酬体系をどう設定するかなど、経営者の意思決定によってデザインできる余地があります。

よって、経営者は戦略策定の過程において、自社の事業構造が、結果としてどのような費用構造になるのかを考慮しながら検討していくことが必要となります。

最後に「損益分岐点分析の留意点」を書いておきます。

損益分岐点分析の留意点

損益分岐点分析は、これまで見てきたように「仕組みが単純」であるため、企業・製品・部門など、あるまとまった単位について、コスト構造の全体像が把握しやすいのが長所です。

一方、実際のビジネスにおいて損益分岐点分析を行う場合には、下記のようなことに留意する必要があります。

取り扱う費用によっては、変動費と固定費の区別が困難なケースもある。

売上単価は、売上数量が増加すると徐々に下がってくることが多い。そのため、変動費比率(図でいうと、y=axのa)も、一定にならないことが多い。

売上高が大きく変化すると、固定費が変化することがある。

生産量が増えてくると、変動費も下がってくる場合が多い。

複数の商品を扱う企業・部門で、一つの損益分岐点を見ても、商品売上構成の変化によって損益分岐点も変化する場合がある

上記のように、売上単価、単位当たりの変動費、固定費額、商品売上構成などが変化した場合には、新しい条件で損益分岐点分析を行う必要があります。

繰り返しにはなりますが、「損益分岐点分析は、精緻な数値を算出することよりも、目安として利用できる精度を保って、 大まかな方向性を明らかにすることにメリットがある」と、個人的には考えます。

今回は、ここまでにします。

次回は、「予測財務諸表」について、書いていきたいと思います。