【解説#03】Advanced Course in Asset Management

前回は無リスク資産を導入した場合はリスク資産に対しては接点ポートフォリオのみを考えれば良いといった内容になっていました。今回はその帰結からCAPMというファイナンスの世界において最も有名といっても過言ではない理論へ話が移ります。CAPMは今日のパッシブファンドの存在を裏付ける理論で非常に重要ですので、是非とも覚えていただければと思います。

資本資産価格モデル(CAPM)

$${x^*}$$が接点ポートフォリオだとしたとき、効率的フロンティア上において以下が成り立ちます。

$$

\mu(y) = r + \frac{\sigma(y)}{\sigma(x^*)}(\mu(x^*) - r)

$$

ここで、資産$${i}$$に$${w}$$、接点ポートフォリオ$$x^*$$に$${1-w}$$の比率で投資をする新しいポートフォリオ$${z}$$について考えます。

そのポートフォリオ$${z}$$の期待リターンと分散は以下のようになります。

$$

\mu(z) = w\mu_i + (1-w)\mu(x^*) \\

\sigma^2(z) = w^2\sigma_i^2 + (1-w)^2\sigma^2(x^*) + 2w(1-w)\rho(\textbf{e}_i, x^*)\sigma_i \sigma(x^*)

$$

これにより、$${\mu(z)}$$を$${\sigma(z)}$$で偏微分したものは以下のようになります。

$$

\frac{\partial \mu(z)}{\partial \sigma(z)} = \frac{\mu_i - \mu(x^*)}{(w\sigma_i^2 + (w-1)^2\sigma^2(x^*) + (1-2w)\rho(\textbf{e}_i, x^*)\sigma_i \sigma(x^*))\sigma^{-1}(z)}

$$

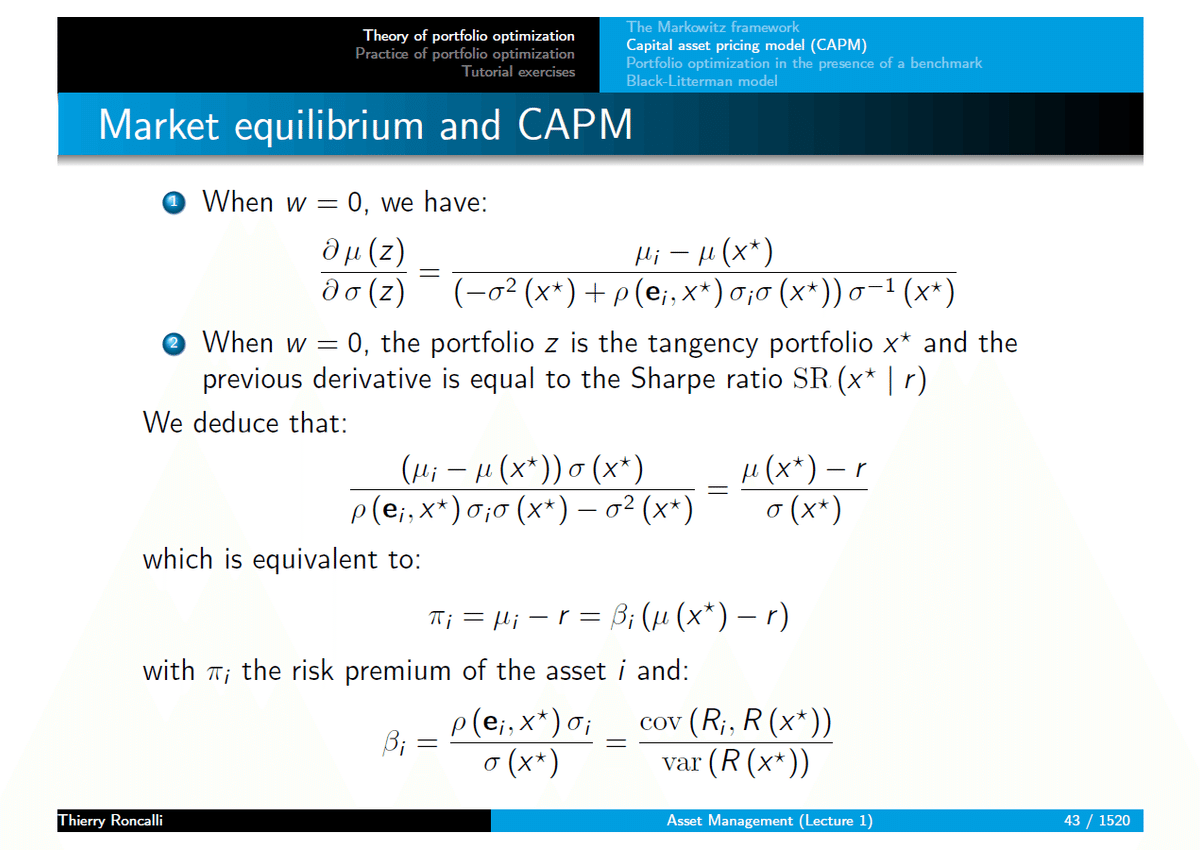

ここで、$${w=0}$$の場合を考えると、先の偏微分は以下のように簡単になります。

$$

\frac{\partial \mu(z)}{\partial \sigma(z)} =\frac{\mu_i - \mu(x^*)}{(-\sigma^2(x^*) + \rho(\textbf{e}_i, x^*)\sigma_i \sigma(x^*))\sigma^{-1}(z)}

$$

ここで、ポイントなのが$${w=0}$$の場合というのはポートフォリオ$${z}$$が接点ポートフォリオに等しくなるということで、つまり、偏微分とシャープレシオが等しくなると考えられることです。

その関係式を整理していくと以下のようなCAPMの均衡式が得られます。

$$

\pi_i = \mu_i - r = \beta_i (\mu(x^*) - r)

$$

このとき$${\pi_i}$$は資産$${i}$$リスクプレミアムといい、$${\beta_i}$$については以下を満たします。

$$

\beta_i = \frac{\rho(\textbf{e}_i, x^*)\sigma_i}{\sigma(x^*)} = \frac{cov(R_i, R(x^*))}{var(R(x^*))}

$$

CAPMの命題をまとめると以下のようになります。

CAPM

資産iのリスクプレミアムは資産iのベータに接点ポートフォリオの超過リターンを掛け合わせたものに等しい

さらに、資産$${i}$$についてだけでなく、ポートフォリオ$${x}$$に対して先の結果を拡張することもでき、その場合、CAPMの均衡式は以下のようになります。

$$

\pi (x) = \mu(x)-r = \beta(x|x^*)(\mu(x^*)-r)

$$

本資料では出てきませんので補足をしますが、市場均衡で考えるとこの接点ポートフォリオは市場全体をポートフォリオとみなした市場ポートフォリオに一致します。したがって、CAPMにおけるポートフォリオ$${x^*}$$を市場ポートフォリオと呼ぶ本が大半です。

また、このときの係数$${\beta}$$は接点ポートフォリオないしは市場ポートフォリオとの感応度を表すパラメータになっているということを押さえておきましょう。

ベータは以下のように最小二乗法によって計算できます。

$${R_{i,t}}$$と$${R_{t}(x)}$$は時点$${t}$$における資産$${i}$$とポートフォリオ$${x}$$のリターンです。

$${\beta_i}$$は以下の線形回帰によって推定できます。

$${R_{i,t} = \alpha_i + \beta_i R_t(x) + \epsilon_{i,t}}$$ポートフォリオ$${y}$$についても同様な回帰式に当てはめて推定ができます。

共分散法によってもベータの計算はできます。

ベータは資産$${i}$$と接点ポートフォリオの共分散を接点ポートフォリオの分散で除したものでしたので、それぞれの共分散と分散を計算しておけば推定できるという理屈です。

また、ポートフォリオのベータは個別資産のベータとウェイトの内積で計算できることも押さえておきましょう。

前の例2で出てきた4つの資産に対して、ベータとリスクプレミアム(期待超過リターンのことをリスクプレミアムと言います)を計算するとスライドの表5のようになります。資産1がベータとリスクプレミアムが最も低く、資産3が最も高いです。

CAPMの結果を踏まえて、アクティブファンドのリターン$${R_t(x)}$$を被説明変数として、ベンチマークリターン$${R_t(b)}$$を説明変数とした回帰分析を行うことで、切片項$${\alpha}$$と係数$${\beta}$$を推定するような評価式をジェンセンが提案しました。

このときの$${\alpha}$$を特にジェンセンの$${\alpha}$$といい、統計的に有意に正の$${\alpha}$$が得られている場合は当該ファンドはベンチマークを上回るリターンをきちんと得られていると評価することができます。

逆に、$${\beta}$$が統計的に有意に1に等しければ、当該ファンドはベンチマークと綺麗に連動して動くことになります。

以上より、アクティブファンドの目的は$${\alpha}$$の追求、パッシブファンドの目的は$${\beta=1}$$となる運用を目指すものと整理することができます。

ちなみに、CAPMと効率的市場仮説を支持するならば$${\alpha}$$は0となると考えられるので、アクティブファンドに価値はなくベンチマークに連動するパッシブファンドこそ正義となります。こうしたファイナンス理論の台頭を背景に1970年代頃からパッシブファンドが開発され、今現在も資産運用業界を席巻する主要商品となっているわけです。

もし、空売り禁止制約をいれたとすると接点ポートフォリオも変化しますが、それに伴い、先の例のベータとリスクプレミアムも表6のように変化します。

文字数も3,000文字近くなってきましたので、今回はここまでにしたいと思います。

次回はパッシブファンドの運用モデルの話がメインになるかと思いますので、よろしくお願いします。

ではまた!