【数値例で解説】新リース会計基準の会計処理・仕訳科目はどう変わる?

▼第2回の記事はこちら▼

はじめに

前回は、新リース会計基準の主な概要を紹介してきましたが、今回はそれらを踏まえて数値例を用いて原則的な会計処理をより具体的に解説していきます。

また、主として会計知識のある方のために具体的な会計仕訳も示しているのでそちらも適宜参照していただければと思います。

前提条件

今回の数値例は、会社がオフィスを賃借し、毎月賃借料を支払うケースを想定しています。数値上の仮定は以下の通りです。

1. 3月決算

2. オフィスの貸借契約上の借入期間は2年(中途解約はないものとする)

3. X25年4月1日からオフィスの賃借を開始

4. 賃料は月額1,000千円(100万円)を毎月末に支払う

5. オフィスの借手である会社の追加借入利子率 5%

6. 契約終了後は物件の所有権は借手には移転しない

このうち"5"は会社が金融機関から借入をする場合に想定される利回りのことです。これは「使用権資産」を算定する際に用いるパラメータになります。

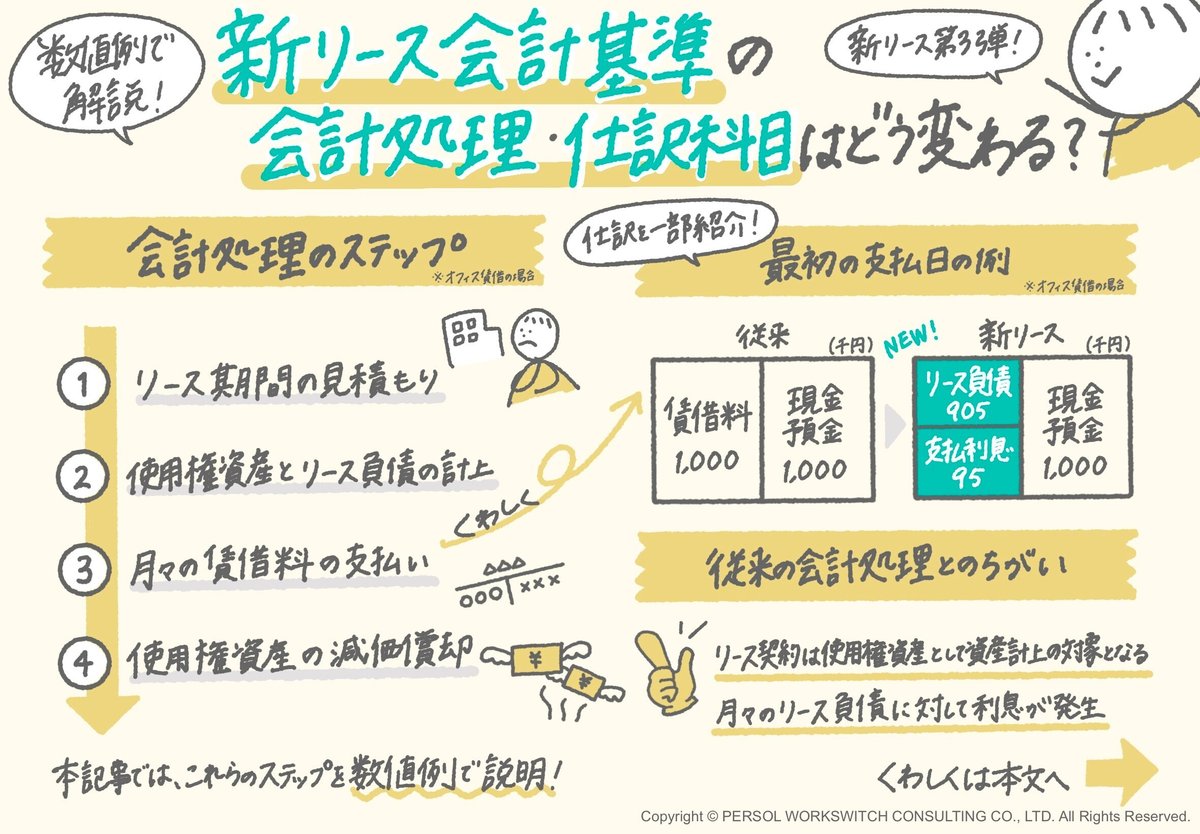

会計処理の主なステップとその概要

具体的な数値例の解説に入る前に、会計処理の主要なステップを簡単に確認しておきます。

このうち、ステップ①「リース期間の見積もり」は、第2回記事(【リース期間どう見積もる?】 借り手側が押さえるべき変更点)でも解説した通り、「使用権資産」を計算する上でとても重要なステップになります。

ここでは賃借契約期間は2年と置いていますが、「延長オプション」を考慮すると、例えば契約更新を1回行った場合、リース期間は4年になります。

今回の設例では簡略化のために延長オプションは考慮せず、リース期間は解約不能な期間である2年とします。

ステップ②「使用権資産とリース負債の計上」では「リース負債」という科目が初めて出てきました。

これは、「使用権資産を取得するために外部から同額分の資金を借りた」と考えた方が分かりやすいかもしれません。

金融機関から借入を行う場合には利息が発生しますが、リース会計基準上も「リース負債」は借入金と同様に利息が発生することになります。

ちなみにこのリース負債は、月々の賃借料を支払う時に取り崩されて最終的にはゼロになります。

ステップ③「月々の賃借料の支払い」における会計処理は従来の賃借料の会計処理とは大きく異なることになります。

これまでであれば物件オーナーに賃借料を支払い、これを費用として処理すれば良かったのですがここが少し特殊な処理になります。

具体的には「数値例に基づく説明(2) 会計処理の解説」で詳しく説明します。

ステップ④「使用権資産の減価償却」では、「使用権資産」について他の固定資産と同様に減価償却を行います。

これも従来の賃借料の会計処理では発生しない処理なので、新リース会計基準における新たな処理となります。

数値例に基づく説明(1)-使用権資産とリース負債計上額の計算-

ここからは設例に基づき実際に会計処理を考えていきます。

まずはステップ①「リース期間の見積もり」でリース期間は2年としましたので、これに基づきステップ②で使用権資産と同額分のリース負債の計算をします。

今回の設例は毎月1,000千円を24回に分けて支払いますが、月々の将来の支払額を現在時点での価値に割り引くことによって計算します。

数学が苦手な方には申し訳ないのですが、原理的には以下のような計算式になります。

簡単に説明すると将来の1,000千円は現在時点の1,000千円と比べると理論的には運用利回り分価値が異なるので、その分だけ月々の支払額を調整して現在時点の価値に引き直しています。

一番左の項は1ヶ月目の支払額の現在価値、一番右の項は24ヶ月目の支払額の現在価値になります。

この時に用いられる利回りが「割引率」と呼ばれ、ここでは会社の追加借入利子率5%を用いています。

なお、今回は月々の支払額の現在価値を計算しているため、割引率は年利5%に12分の1を乗じて用いています。

そしてこれらの合計額である22,794千円が使用権資産、およびリース負債の計上額になります。

一見するととても複雑な計算をしているように見えますが、実際にはこれらの計算はエクセルであればPV関数を用いると誰でも簡単に計算できます。

この点、この支払スケジュールを新リース会計基準導入時に自社で作成する必要があるかが問題となりますが、リース会社等から入手可能でない限りは自前で対応すると想定した方がいいかもしれません。

特に、家賃のようなこれまでリース取引とされてこなかったものについては、今後新たな管理システムが出てくる可能性があるかもしれませんが、少なくとも現時点においては、自社対応という心づもりで準備を進めた方が無難であると思われます。

ただ、前述の通り、エクセル等の表計算ソフトで自社で管理することも、実務上の大きなハードルにはならないと思われます。

次に、この計算結果に基づいて、リース負債の取崩し(返済)スケジュール表(図1)を作成してみます。

具体的な計算結果は以下に示す通りですが、支払回数ごとに前月末時点の元本、月々の返済額(1,000千円)が記載されています。

その横の「元本分」と「利息分」が月々の返済額に含まれる元本支払額と利息支払額を指し、前月末元本からその月の元本支払額を差し引いた残額が月末元本として翌月に繰り越されます。

このような計算を24回にわたって行っていきます。

数値例に基づく説明(2)会計処理の解説

使用権資産およびリース負債の金額、そしてリース負債の支払スケジュール表が出揃ったところで具体的な会計処理の説明に入っていきます。

(1)リース開始日(X25年4月1日)

まず、最初はリース開始日の会計処理です。ここでは前述のステップ②の会計処理になります。

すなわち前段の「数値例に基づく説明(1)-使用権資産とリース負債計上額の計算-」で計算した金額に基づき、使用権資産を資産として、リース負債を負債として計上します。

これをボックス図で示すと以下のようになりますが、複式簿記の性質上、資産である使用権資産はボックスの左側、負債であるリース負債は右側に示しています。 (図2)

(2)最初の支払日(X25年4月30日)

次に、ステップ③の月々の賃借料の支払の会計処理です。ここでは初回支払日(X25年4月30日)を例に見てみます。

先ほど図1で示したリース負債の支払いスケジュールを参照しながら考えていきます。

毎月の返済額は1,000千円ですのでこれを現金または預金で支払うことに疑いの余地は無いとして、その見返りにどのような処理が会計上行われるかが問題となります。

この点、従来の会計処理であれば1,000千円を賃借料として処理すれば良かったわけです。これを以下のボックス図では現金預金を支払って賃借料1,000千円が発生したことを示しています。 (図3)

ところが、新リース会計基準の下ではリース負債が計上されているので、賃借料ではなく月々のリース負債を取り崩していきます。

そこで以下のボックス図では、図2でボックスの右側に計上したリース負債のうち1,000千円だけ取り崩してみました。 (図4)

しかし、図4で示した処理は正しくありません。

前段で説明したように、リース負債は借入金と同様に利息が発生する有利子負債だからです。

このため、当初計上していたリース負債である22,794千円に対して4月1日から4月30日までの1ヶ月分の利息を計上する必要があります。

ここで(図1)の第1回支払い分の行に記載の95千円がこれにあたります。

つまり、支払額1,000千円には95千円の利息が含まれ、差額の905千円はリース負債の支払額となります。

正しい処理は以下の通りとなります。(図5)

第2回目以降の支払いの処理も上記と同様に行なっていきます。

ただし、図1の月々の利息の金額はその前月末のリース負債残高に対して算出されるため、毎回のリース負債および支払利息の金額は変動することに注意が必要です。

(3)決算日(X26年3月31日)

リース契約後に最初に到来する決算日における会計処理を見てみます。

まず、リース料の支払いについては(2)で説明したのと同様の方法で会計処理が行われます。

すなわち、支払スケジュールの12回目の行に着目して以下のような会計処理になります。 (図6)

さらにここでは、リース料の支払いの他に使用権資産の減価償却費が計上されます。

この点、仮定により物件に関する所有権は借り手に移転しません。

その場合、借り手のリース期間を耐用年数として減価償却を行います。

今回の例では2年を耐用年数とすることになり、会計処理は以下の通りとなります。 (図7)

1年目の使用権資産の減価償却費は、22,794千円÷2(年)で計算することになります。

使用権資産の計上時、ボックス左側に計上していた金額のうち、減価償却費分を右側に取り崩して、見合いの金額を減価償却費として計上していることを示しています。

なお、耐用年数を決定する際には物件に関する所有権が借り手に移転するかどうかは非常に重要なポイントです。

仮に該当する移転条項があれば、採用する耐用年数は今回のようなリース期間ではなく、物件を自ら所有していたと仮定した場合に適用する減価償却方法と同一の方法により算定する必要があることに注意が必要です。

(4)最終回(X27年3月31日)

最後は、支払い最終回の会計処理です。こちらも基本的にはこれまで説明した通りです。

まずは、リース料の支払に関する会計処理は以下の通りとなります。 (図8)

リース負債の前月末残高は996千円なので、最終回はこれを取り崩すことによりリース負債の残高はゼロになることが分かります。

減価償却費も(3)と同様になります。 (図9)

以上、これまでオフィス賃貸を例に原則的な会計処理を見てきました。

ただし、使用権資産の計上額に重要性が乏しいと認められる場合には簡便的な処理が認められる場合があります。

新リース会計基準の適用に当たってはこのような簡便的な処理が適用できるかどうかについても留意が必要です。

最後に(まとめ)

今回は借り手のリースの会計処理について、実際の数値例に基づき会計処理を見てきました。

その特徴を従来の会計処理との比較で簡単に説明すると、以下の通りになります。

従来であれば賃借料として月々の賃借料を費用として計上していたが、新リース会計基準では代わりに使用権資産の減価償却として費用計上がなされる。

月々のリース負債に対して利息が発生する。これにより従来の会計処理と比べてより複雑になることが分かります。しかも、使用権資産として計上すべきリース物件の数が多ければ多いほど、管理もより複雑になることが分かります。

最終回の次回では、新リース会計基準が企業経営に及ぼすインパクト、2027年度の本格適用に向けて今から何を準備すべきかについて解説したいと思います。

次回もどうぞお楽しみに!

▼シリーズ初回の記事はこちら▼

ワークスイッチの経理DX部ではDX、業務可視化、法規制対応、会計ソフト入れ替えなどのご支援をさせていただいております。

経理DXサービスにご興味をお持ちの方はこちらからお問い合わせください。