【為替環境】米経済の強さ確認、欧州は利下げムード、日本は政治に注目

✅米国経済

🔴雇用統計

大注目された10/4発表の9月分‐雇用統計結果は、3指標ともに全部上振れ!

米国経済の強さは堅調であるような結果でした。

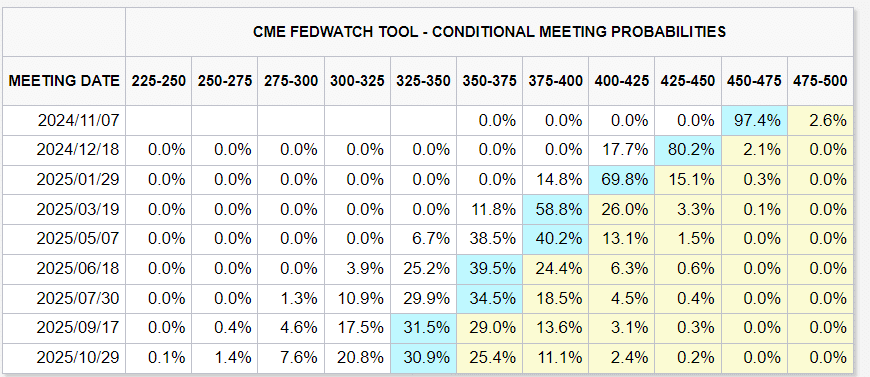

その結果、年内の利下げ織り込みは後退して、11月・12月利下げ幅は「50bp・50bp」⇒「25bp・25bp」がコンセンサスになっており、一部で据え置きまで主張する人も見えてくることになりました。

この内容だと金利は上昇で反応せざるを得ない反応となり、ベアフラットという形になった。

🔵失業率

9月ドッツで失業率は「4.0→4.4」まで引き上げられたにも関わらず、9月の失業率は4.1%まで下落した。直近の新規失業保険申請件数イニシャルクレームは下落基調が続いていたので、失業率は悪くないとは思っていましたが、失業率は改善される結果でした。

🔵NfP(非農業部門雇用者数)

非農業部門雇用者数はも大幅に改善され、8月分も上方修正でした。

長期でみると、NfPは徐々に悪化していることが分かりますが、9月単月でみれば大幅に上昇しています。

ただ、これまでも過去分の大幅修正があるのが雇用統計です。

🔵フルタイム・パートタイム雇用形態

これまでの傾向として、フルタイムよりもパートタイムの方が増加傾向で、雇用の中身は悪いことが多かったですが、9月分は両方ともに増加している形で文句なしに強い雇用結果でした。

🔵求人指数

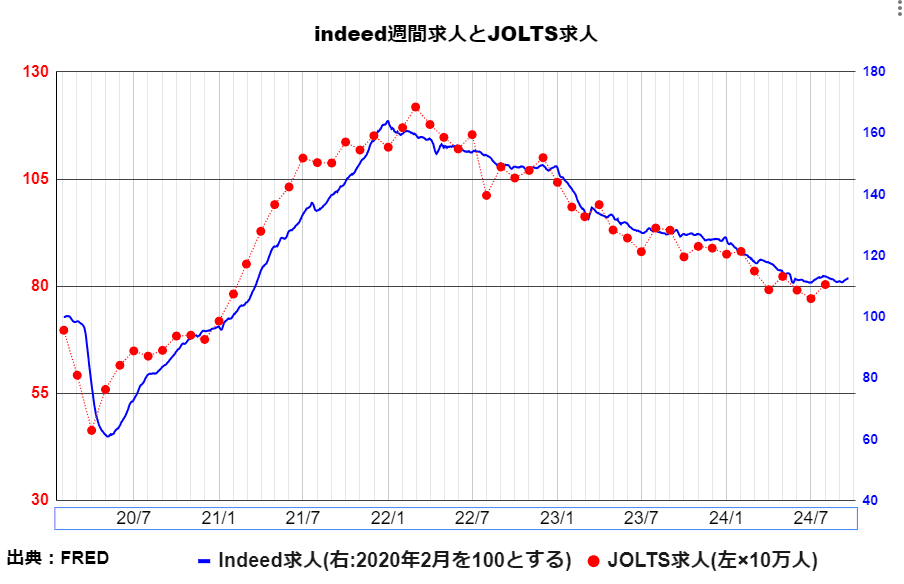

indeed求人指数も7月末から持ち直しており、JOLTSの結果も同調して市場予想を上振れている。直近の足元2ヵ月間で底堅さが出ており、求人の減少局面が止まった可能性も考えられ、この辺りから米雇用は強くなったと示唆されていたが、今回の雇用統計もその通り強い結果でした。

🔵次回10月分の雇用統計

ただ次回の10月分の雇用統計では、ボーイング解雇、ストライキやハリケーンの影響受けて予測し難いと思います。

🔴FOMC

9/30のパウエル議長講演で「利下げは急がない」との発言もあり米金利は上昇を続けています。今回の雇用統計がインパクトは大きかったですが、市場の過度な利下げ期待が剥落したことで、ドル金利が上昇しドル円も上昇を続けています。

🔴ゴールドの反応(インフレの視点)

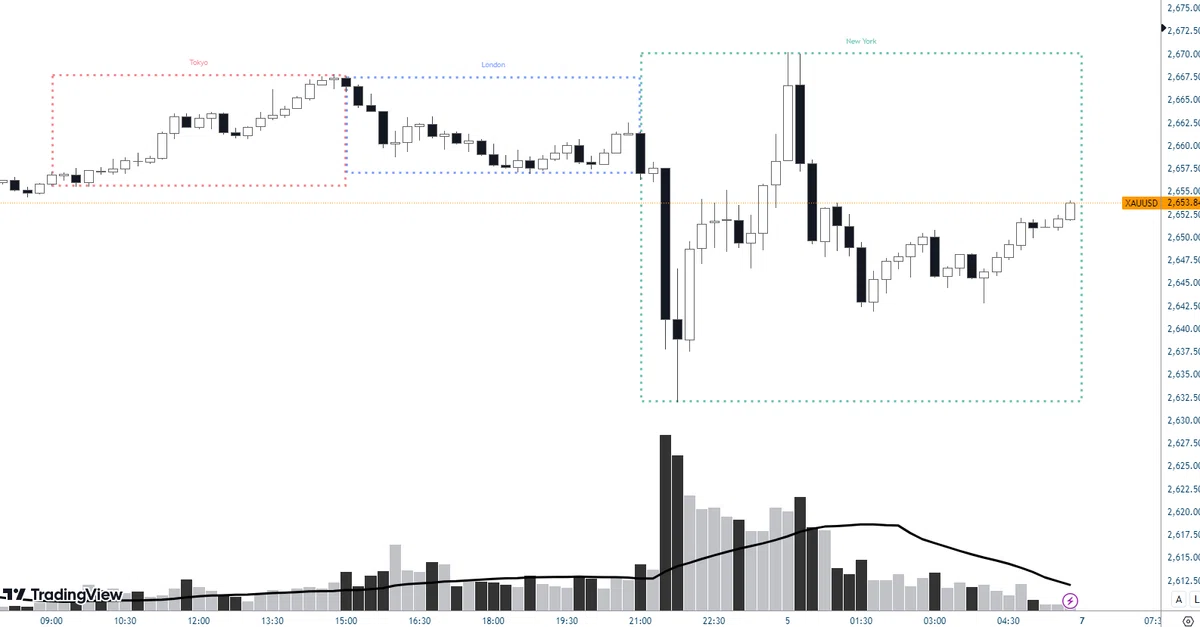

今回の雇用統計結果を受けて、ゴールドは一時的に米ドル高により下落するも、切り返しております。ドル指数の上昇にも関わらず、影響を受けていないような値動きでした。

これは、地政学的リスクの上昇もありますが、今回の雇用統計の大幅な改善によりインフレ再燃が意識された可能性があると思われます。

実質金利、期待インフレ共に上昇しており、この雇用統計の結果の割にゴールドが売られなかった理由は、インフレヘッジが入っていることが考えられます。雇用統計で賃金が上昇→インフレ懸念やや再燃という構図です。

PMIレポートから「商品とサービスの価格は共に6か月間で最速のペースで上昇、サービス部門の投入コスト(主要構成要素は賃金と給与)は1年で最速のペースで上昇」とのこと。

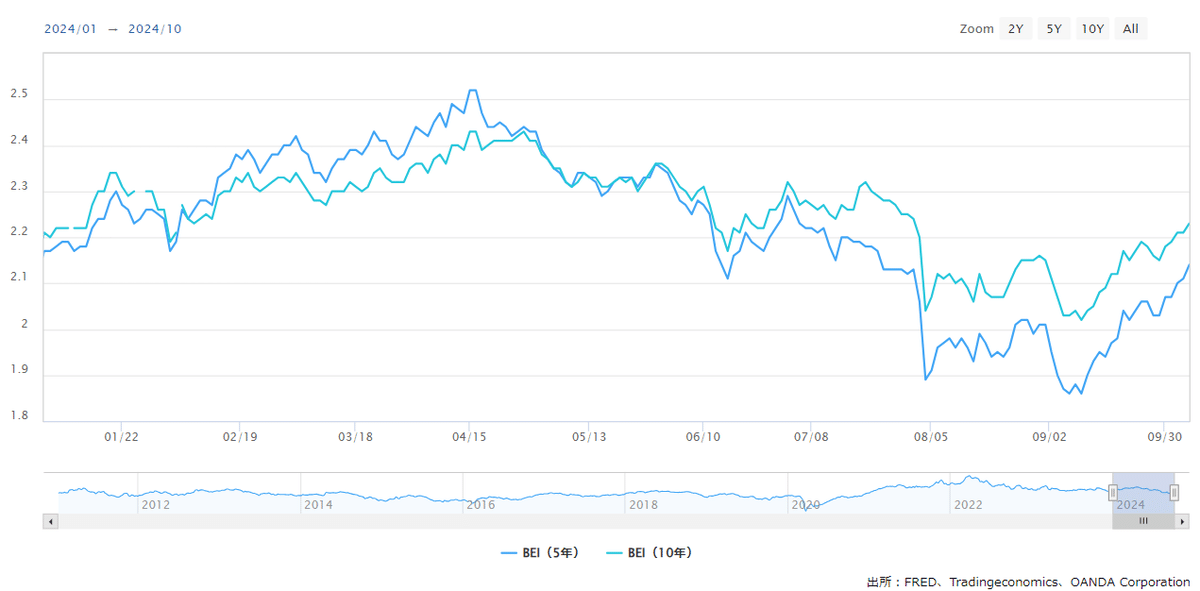

米国のブレイクイーブンインフレ率(BEI)の推移から。8月頭の雇用統計結果の悪化(サームルール到達時)には期待インフレ率は大幅に下落しました。9月以降に米国の強い指標結果を受けて再度BEIは上昇を続けており、今回の雇用統計の結果を受けて、インフレは意識されるものと思われます。

さらに中国の景気刺激策により、銅価格や鉄鉱石価格は上昇しており、こちらも米国にはインフレ圧力になるかもしれない。

米国小売高も強く、個人消費も強い。利下げ実施されたことで抑圧されていた設備投資の再開により製造業の復調も期待される。さらに米国の港湾ストライキも貿易財価格の上昇要因になり、世界的な供給制約が米国の耐久財価格の押し上げに寄与しそうでもある。

🔴原油価格とインフレ(中東情勢)

最近は、中東情勢にも注目が集まります。

このヘッドラインではゴールドは反応しておらず、原油価格には影響しています。

当然、原油価格の上昇はインフレを促進します。

原油1割上昇すると、CPIエネルギー項目は18%ほど上がってしまう計算のようです。中東情勢で原油価格が上がってしまうとインフレ再懸念となってしまいます。インフレ懸念ではゴールドが買われやすい環境になります。

中東による供給が減る⇒原油価格上昇という構図は大きなインパクトがあります。

90年代の湾岸戦争ホルムズ海峡封鎖するかもとのことで、原油価格上昇していた。戦争時にはリセッションに陥り、米株は下落していた。

今はそんなに単純な戦争ではないですが

長々記載しましたが、次回のCPIはいつもより注目されそうです。

✅BOJ日銀政策

自民党総裁選での石破ショック急落分を全戻ししました。総選挙が始まるので、利上げなんて言うことはできませんし、年内の追加利上げはないような雰囲気です。ドル円は結局の所、米経済データ次第であり、上述の通り経済は強いので、ドル円は上昇しやすい環境であると言えそうです。

週足チャートを見ると、何となくの直感ですが、石破ショックあたりが良い押し目になってきそうな気がしてなりません。。。

✅各国の政策金利

🔴欧州

直近の欧州PMIラッシュで、軒並み悪い結果から、一段と要人発言からECBによる利下げが織り込まれてきています。

個人的にはやっと落ちてきてくれたか!という所感です。

上述の通り、米経済は強いデータな一方で、欧州は弱い経済データです。

EUR/USDは、米利下げによる受け皿にEURが請け負っていた側面もあり、これから下降トレンド入りしてもいいんじゃないかというのが個人的希望です。

・3週間前は可能性低いとされた10月利下げ、いまやほぼ確実な情勢

~景況感の著しい悪化、3年余りで初めて2%を下回ったインフレ率、米連邦準備制度が緩和に移行したことによる安心感。

・短期金融市場はいまや10月利下げの確率を90%としており、~以前は年内の追加利下げは12月だけとの予想で一致していたエコノミストらもこぞって立場を変えた

🔴イギリス

10月4日の英国PMI建設業は、サプライズ上振れでした。2022年4月以来最高水準とのことで、GBPは一時的に上昇しました。

しかし、積極的な利下げ可能性を示唆したとでポンドは多きく下落を続けております。ポンド全面安の材料となったべイリー総裁のインタビュー記事

発言を受けて短期金融市場はBOEの11月の0.25%利下げを完全に織り込み、12月にも連続して利下げが行われる確率は2日の約40%から70%に上昇しています。トレーダーらは2025年末までの利下げ幅予想を最大10bp拡大させ、来年末の金利を3.25%前後と見積もっているとのこと。

🔴NZ中銀

「ニュージーランド(NZ)ではインフレ率が目標の2%を割り込むリスクが高まっており、NZ準備銀行(中央銀行)は年内に予定される2回の政策決定会合でそれぞれ0.5ポイントの利下げを実施するとエコノミストは予想している。」

✅テクニカル

個人的には、各国の金融政策からクロス円のロングは狙いたい。米ドルや豪ドルは下がりにくい環境、ユーロやポンドは上げにくい環境と判断してペア選びしています。

⇩前回の為替動向は割りと当たっていたので、参考まで。

🔴ドル円

押し目狙い継続。

🔴オジ円

押し目狙い継続。

🔴ユロオジ

前回狙ってたところから結構落ちました。一応チャネル意識して、戻り目狙い。

🔴ユロル

戻り目狙い。

🔴ポンドル

戻り目狙い。

🔴ゴールド

米金利の利下げ織り込みが剥がれて、金利上昇したにも関わらず下落していない。季節性では10月はレンジ気味、FED利下げ織り込み後退もあり、触りにくいです。

レンジの上限と下限あたりの髭を見ながら、短期スキャくらいしか入れそうにない気がしています。

個人的にはあまり、エントリーはせず控えめにする。

直近の日足レベルのサポート割ってくるか確認したい。