【読了】企業不正の調査実務(KPMG)

はしがき

本書では、「不正の予防」ではなく、「発生しまった不正への対応(影響を最小化すること)」を重視する

何故ならば、不正とは日常的に発生しているものであり、まだ軽度なうちは問題になっていないだけであるため

不正の予防は原理的に不可能であり、できることは深刻化を止めることのみである

不正調査(フォレンジック)

現代の業務活動のインフラは情報システムであるため、不正の痕跡も情報システムに残ることが多い

そのため、デジフォレが必要になる

最近の企業不正に関するトピック

①海外子会社における不正

②外国公務員に対する贈賄(米FCPA)

③M&Aに係る不正

第0章:不正対応の重要性

不正のトライアングル

・動機

・機会:8割の不正は、内部統制の脆弱性を突くものである(共謀による回避、経営者による無効化、単純な不備)

・正当化

不正対応の流れ

①不正の懸念を察知:社内外からの通報や噂、内部監査の結果による

↓

②対応を判断:重要性と緊急性で検討、通報者へのフィードバック

↓

③初動対応:調査チームの組成→証拠保全→公表

↓

④不正調査:調査計画の立案→実態の解明(件外調査を含む)→原因の究明→報告書の作成

↓

⑤事後対応:再発防止策の推進、関係者の処分、損害の回復(損害賠償請求など)

・契約関係にない場合:不法行為(故意または過失による権利侵害)により、損害賠償を請求できる

・契約関係にある場合:不法行為または債務不履行により、損害賠償または契約解除/履行追完/代金減額などが可能

SOX対応は不正対応としては不充分

・そもそもSOXが対象にしているのは「財務報告の信頼性」にかかるリスクのみ

・しかも、金額的重要性、質的重要性のない拠点は評価対象外になる(ノンコア事業で不正が置きやすい)

・内部統制の限界:経営者は内部統制を無効化できる(Management Override)

不正被害を最小化するポイント(3個)

①不正手口と徴候事象の関係を理解する

一般的に、ひとつの不正が発生すると、複数の徴候が見られることが多い

・財務指標に現れる徴候:財務諸表や連結パッケージの分析で分かる

・総勘定元帳(仕訳データ)に現れる徴候:仕訳テストで分かる

・取引プロセス(トランザクションデータ)に現れる徴候:各業務プロセスの伝票データ分析で分かる

・個人の行動に現れる徴候

など

徴候を早期に把握して不正調査を行うことで、不正の長期化・拡大を防ぐことができる

②いつでも初動対応できるよう準備しておく

・ツールによる平時監視(モニタリング)

・証拠保全:証拠の改竄や隠滅を予防する

・デジフォレ

・情報の統制

・調査チームの組成

・当局への報告

・公表の時期/内容の検討

特に、内部監査フェイズから不正調査フェイズに進むにあたって、証拠保全は必要不可欠

不正調査の典型的な失敗原因は、証拠が毀損され立証に使えなくなってしまうこと

③件外調査の網羅性を高める

・不正実行者に対する余罪の追及:不正を認めて自供に至ったとしても、不正規模を過少申告したり、余罪を隠蔽したりすることが多い

・脆弱な内部統制に対するエクスプロイトの追及:不正の機会と化した内部統制の脆弱性は、他者も不正の手口に利用していることが多い

実務上、不正調査にかかる総時間のうち、多くの割合が件外調査に費やされる

件外調査のアプローチ(範囲を決めて、網羅する)は、本件調査(仮説を立てて、検証する)とは異なることに留意する

類似の不正が再発すると、企業の信頼回復は更に困難になってしまうため、件外調査を充分に行い、再発リスクを充分に低減する必要がある

第1章:不正の実態(日本国内・海外)

日本企業の不正に関する実態調査

・対象:2010年2月末時点の上場企業(3,803社)

過去3年間に不正が発生した企業の割合

・3社に1社の割合で、過去3年間に不正が発生している

不正の種類ランキング

①横領(現金):5割を占める

②横領(その他資産)

③不正な支出

④架空収益の計上

⑤収益費用の期間帰属の操作

⑥資産の過大計上

⑦負債の簿外処理

⑧財務報告に関連するその他の不正

⑨談合

⑩その他の汚職

⑪インサイダー取引

⑫権限を越えた投機取引

⑬情報漏洩

⑭その他

最も多いのは、横領(資産の不正流用)

次に、粉飾(不正報告)、汚職、と続く

※横領のうち、7割は単独(個人的な利得を得る目的)で実行されている

※粉飾と汚職のうち、7割は管理職以上が関与している(予算達成の責任や、談合を行える権限が管理職にはあるため)

不正の動機ランキング

・横領(資産の不正流用)の場合

①遊興費の捻出

②生活の困窮

・粉飾(不正報告)の場合

①業務上のプレッシャー

不正の機会

・7割が、属人的な業務で起きている

なので、業務プロセスの特定、職務分離、モニタリング、人事ローテーションなどの対策が効果的

・不正実行者数は、勤続年数が長いほど多くなる

内部統制やモニタリング態勢の脆弱性を熟知しているため

不正による損失額

・横領による損失額よりも、粉飾による損失額の方が大きい

・損失額10億円以上の不正のうち、9割は共謀(複数人が関与)であり、5割は部長職以上が関与している

・発覚まで3年かかると80%で損失額1,000万円未満、10年以上かかると100%で損失額1,000万円以上(多くの不正は発生1年以内に発覚する)

不正発覚の経路ランキング

①内部通報:年々上昇している(通報者の不利益を防ぐ仕組みが改善されてきているため)

②業務処理統制

③管理者による各指標のモニタリング

④外部通報

⑤内部監査:①②③が有効に機能しているかを保証する役割

⑥会計監査

⑦監査役監査

内部統制制度の導入は、不正防止に効果があったのか?

・従業員数が多い企業ほど効果があった:内部統制やモニタリングに人員を投下できるため

・人員を投下できないと形式的な制度対応になり効果を得られない

内部監査部門の人数

・従業員が100人未満の企業のうち、5割は1名のみ

・従業員が100人以上の企業のうち、7割は2~5名以上

・従業員が2,500人以上の企業のうち、5割は6~10名以上

・従業員が5,000人の企業のうち、7割は6~10名以上、うち5割は11名~30名以上

・従業員が10,000人以上の企業のうち、8割はは6~10名以上、うち3割は31名以上

CAAT(異常取引検出)の普及度

・内部監査部門の人数が30人未満だと10%未満

・31人以上だと割合が高くなり、20%ほど

世界での不正の実態調査

・対象:69ヶ国348社

地域の区分

・AMER(Americas)

・NA:北米

・LATAM:南米(ラテンアメリカ)

・EMEA

・中東

・東欧

・西欧

・北アフリカ:エジプト

・サブサハラ:西アフリカ、東アフリカ、中部アフリカ、南部アフリカ

・APAC

・北アジア:ロシア

・南アジア:インド

・東南アジア

・東アジア:中国、日本

・オセアニア:オーストラリア

職位

・職位が高い方が、不正に関与しやすい

不正が起きやすい部門ランキング

①財務(ファイナンス):入出金が可能、融資枠を管理できる

②CEO

③販売・営業

④購買

⑤研究開発

⑥バックオフィス:人事など

⑦法務

勤続年数

・不正実行者の6割は5年以上勤務している

・不正実行者の3割は10年以上勤務している

単独/共謀

・不正の6割は共謀

・共謀者として5割が業者、2割が顧客

不正の徴候(Red Flag)

リスクを知らせる事象

徴候に適切な対応をすると、早期発見、予防ができる

以下の3段階がある

①徴候が検出できない

②徴候が検出できているが、対応が取れていない

③検出した徴候について対応が取れている

不正発覚までの期間

APACでは長続きする(なかなか発覚しない)傾向あり

不正の開示

・一般的な傾向として、「財務諸表の影響が大きくない」と判断された場合、企業は不正事件を公表しない(8割は公表されてない)

・特に、インドや東欧の企業は公表したがらず、逆に南部アフリカやオセアニアは公表する傾向にある

不正に対する処分

地域差がある

・懲戒処分:懲戒解雇を含む

・自主退職に追い込む

・行政(警察など)による執行措置

・民事訴訟

・和解

・制裁なし

第2章:不正の分類

不正・不祥事の分類

https://www.acfe.com/-/media/files/acfe/pdfs/rttn/2024/2024-report-to-the-nations.pdf

過失か故意か?

・過失→不祥事

・故意(意図的)→不正

財務数値を改竄した目的は、虚偽報告か不正利用隠蔽か?

・虚偽報告(Fraud、Falsifying、Misstatement):改竄の対象は?

・財務情報→不正会計(財務諸表の粉飾/逆粉飾、注記上の虚偽記載、など)

・非財務情報→その他の虚偽報告(景表法の違反、表示偽装、食品偽装、性能や品質の偽装、など)

・不正利用(Misappropriation)の隠蔽:流用の対象は?

・資産→横領(棚卸資産、固定資産、など)、着服(現金)

・情報(営業秘密、個人情報、など)→情報漏洩

職権の濫用によるものか?

・職権の濫用→汚職(Corruption)

・その他

法令規制に抵触するか?

・役割に応じた義務(株主に対する忠実義務、会社に対する善管注意義務)→利益相反

・不正競争防止法など→利益供与、談合

・UKBA→贈収賄(Bribery)

・米FCPA(海外腐敗行為防止法)→汚職(Corruption)

・インサイダー取引

・マネロン

A:虚偽報告(Misstatement、財務諸表に係る不正)

・いわゆる「粉飾」「逆粉飾」

・原因

・過失(不適切会計)

・故意(不正会計)

・不正の実行者

・経営者:投資家や債権者に対して

・部長:経営者に対して

・損害額が大きくなりやすい

B:横領(Misappropriation、資産の流用)

・不正の実行者

・従業員:遊興費や生活費を捻出するため

・オーナー企業(所有と経営が一致していない)におけるオーナー兼社長:企業の資産を私的流用する

・横領の対象

・現金

・現金以外

・「情報の流用」を含むことがある

・業務情報の私的流用

・営業秘密の転売

・インサイダー取引

C:職権濫用(Corruption、汚職)

・利益相反(Conflicts)

・賄賂(Bribery):特に公共事業を受注する見返りの贈収賄が多い(建設業)ため、公務員に対する規制が強まっている(米国FCPAなど)

・不正キックバック

・不正入札(談合)

・違法な謝礼(Illegal Gratuities)

・恐喝(Extortion、利益供与の強制)

A-1:虚偽報告(粉飾)

いくつかのパターンに類型化できる

・収益の過大計上

・売上の先行計上

・架空販売

・循環取引:架空販売の一種

・売上水増し

・資産の過大計上

・棚卸資産

・固定資産

・売上債権・貸付金

・有価証券

・繰延税金資産

・費用の過小計上

・費用の計上先送り

・費用の資産計上

・原価付け替え

・損失飛ばし

・負債の過小計上

・負債の隠蔽

・引当金の過小評価

・連結外し

収益の過大計上

・プレッシャーが高まる期末直前に多い

①売上先行計上

・新収益認識基準では、出荷基準での売上計上が先行計上に該当してしまうこともある

・計上された売上債権(売掛金など)は、支払期日が到来するまでは滞留債権として検出されない

・滞留債権モニタリングのコントロールを回避するため、売上先行計上→支払期日到来前に売上取消を繰り返して、隠蔽しようとする(そのため、滞留債権だけではなく売上取消もモニタリングする必要あり)

②架空販売

・物品の移動を伴うケース/物品の移動を伴わないケースがある

・サービス販売が悪用されやすい(在庫偽装が不要で、注文書や請求書などの原始証憑を偽造するだけで可能なため)

・商品販売だと、返品が異常に多いことで発覚しやすい

・架空の得意先に販売するケース/実在の得意先に販売するケースがある

・実在の得意先を悪用する場合、力関係を利用して押込販売したり、不合理な価格で販売したりする

・売上先行計上の場合とは異なり、架空販売では代金が回収できないため、売上債権が滞留することでいずれ発覚する。しかし、発覚を遅らせるために、回収を仮装(自腹を切って消し込む、他取引で回収した代金を充当してしまう)して隠蔽されることもある。

③売上水増し

資産の過大計上

①棚卸資産

・棚卸減耗損の計上回避

・商品評価損の計上回避(商品が陳腐化した場合など)

②固定資産

・減価償却費の計上回避(特に、製造業やリース業など、高額な固定資産を持つ企業は計上したくない)

・減損の計上回避:実現不可能な回収計画を立てるなど

③売上債権・貸付金

・貸倒引当金の増額回避

・貸倒損失の計上回避(得意先が倒産した場合など)

・ラッピング(Lapping):売掛金を過大計上するスキーム。回収額を盗難し、他の得意先からの入金で穴埋めすることで盗難事実を隠蔽する。最終的に売掛金の貸し倒れで処理される。一度始めると貸し倒れ処理するまで継続的に行われ続けることが特徴

④有価証券

・強制評価減の回避(含み損の隠蔽):実現不可能な回収計画を立てるなど

⑤繰延税金資産

・将来の支払い税額を軽減する効果が無いのにもかかわらず、繰延税金資産を課題に計上する不正(法人税等調整額を過大に控除して当期純利益を大きく見せかけている):実芸不可能なタックスプランニング(繰延税金資産の回収可能性)を立てるなど

⑥預金

・カイティング(Kiting):銀行預金を過大計上するスキーム

減損会計は減価償却から派生した会計手法で、固定資産を対象としたものです。「有価証券の強制評価減」のことを“減損処理”という場合がありますが、言葉の使い方として正確ではありません。

費用の過小計上

①費用遅延計上

②費用の資産計上

・商品を販売して売上を計上したのにもかかわらず、対応する費用(売上原価)を計上せず、資産(在庫)のままにしておく

・在庫管理システムが導入されていれば、在庫の出荷→売上の計上→売上原価の計上が自動化されているので実行が難しくなる

③原価付け替え

・個別原価計算を採用している受注生産ビジネス(建設業、ソフトウェア開発業など)で多い

・発生した原価の原始証憑には案件名が記載されているものの、改竄が比較的容易である(改竄があっても実態を把握できない)ため

・原価のうち、本来は費用計上すべきものを、仕掛品として資産計上してしまう

・あるプロジェクトで発生した原価を低く偽装して、赤字であることを隠蔽し(赤字プロジェクトになると管理者の評価も悪化してしまうため)、受注損失引当金の計上を回避する

・工事進行基準を採用している場合、あるプロジェクトで発生した原価を多く偽装して(原価が多く発生していれば、そのぶん進捗率が高いとみなされるため)、収益を計上する

・発生した原価を架空プロジェクトに付け替えて、循環取引の痕跡を隠蔽する

④損失飛ばし

・損失を子会社関連会社に計上する

負債の過小計上

①負債の隠蔽

・期末に未払費用(未払賃金など)を計上しない

②引当金の過小評価

・評価制引当金(貸倒引当金)、負債制引当金(製品保証、売上割戻、返品調整、工事保証、賞与、退職給付、修繕、債務保証損失、損害補償損失、訴訟損失引当金)などを不適切に減額する

③連結外し

・連結対象条件の穴をついて、実質的に支配している拠点を報告範囲から外す

・会社型(特別目的会社など)や組合型(投資事業組合LPSなど)などの投資ファンドを悪用する複雑なスキームがある

A-2:虚偽報告(循環取引)

循環取引

・粉飾>収益の過大計上>架空販売の一種

・複数の企業と担当者の共謀により実現する

・転売が重なるごとに取引金額が上昇していき、商品の適正価格(合理的な価格)から徐々に乖離していく

・一部の卸売業(商社など)では、商品在庫の多寡を調整するために、業界内で保有在庫を転売し、在庫と資金の保有比率を適正に維持する商慣行がある。商品の転売行為自体は違法ではないが、売上の嵩上げ(成長性の仮装)を目的として行っている場合は、「取引実態を伴わない売上計上」として、摘発される可能性がある(金商法違反)。

・関与企業では売掛金が滞留しやすくなるため、発覚を遅らせるために、資金供与も行われる場合がある。

・以下の理由により、内部統制やモニタリングによる検出は困難であり、内部通報や税務調査により発覚するケースがほとんど

・物品移動と資金決済は実際に行われているため、原始証憑(発注書→納品書→検収書→請求書)も通常業務上で発行されており、品目・数量・日時の整合性も取れていることが多い。

・取引に悪用されている品目について、取引金額(価格)の合理性の検証が困難な場合がある

・個別取引の全体像・実態を把握するスキルやリソースが内部監査部門には存在しない

スルー取引

・スルー取引とは、中間業者(商社など)は単に伝票と仲介手数料をやりとりするだけの取引(商品はメーカーから最終ユーザに直送される)。卸売業(商社など)ではよく行われている商慣行であり、違法ではない。

・会計基準的には仲介取引であるため、純額のみを手数料として収益計上する必要がある(総額で売上計上していると不正会計)

・最終ユーザが明確な場合は違法性がないが、最終ユーザが不明な場合、循環取引のループが成立してしまっている場合がある。(中間業者は意識せずとも循環取引に関与してしまっていることになる)

クロス取引

・複数企業が、お互いのサービス/商品を互いに売買して収益を上げている場合に疑われる。

・取引実態が伴っていれば問題なし(実際に必要としている場合)

A-3:虚偽報告(逆粉飾)

利益の平準化

・経営者や部長は、目標予算を達成すれば、それ以上の利益を出そうとはしない(変化が大きいと着目されてしまうため)

租税回避

当期に利益が出すぎると納税額が増えてしまうため、不要な費用を計上したりして利益を圧縮しようとする

架空計上や期間帰属を操作しない限りは不正にはならない

A-4:虚偽報告(虚偽の注記)

以下についての事項を意図的に開示しない

・継続企業の前提

・債務保証

・偶発債務

など

B-1:横領(現金の盗難)

・現金を物理的に盗難する行為

・現金には以下の種類がある

・売上金

・回収した売掛金

・返金

記帳前に現金を盗難(Larceny、ラーセニー)

・販売代金3万円を受領して、1万円を抜き取り、入金2万円と記録する

・実際有高と帳簿残高の不一致は発生しないため、発覚しにくい

・具体的な手口

・現金収納業務:訪問販売時や売掛金回収時などに現金を受け取る場合

・レジスタ業務:商品のバーコードを読み取らず、その分の代金を抜き取る(2万円分しか販売したことになっていないため、2万円だけレジに入っていれば、レジ締めでは検知できない。万引きのように扱われる。)

記帳後に現金を盗難(Skimming、スキミング)

・実際有高と帳簿残高の不一致が発生するため、発覚しやすい

・ただし、現金実査コントロールなどが弱い場合、そもそも実際有高と帳簿残高が突合されなかったり、不正実行者が現金実査を担当していたりして、検出できないことがある。

・具体的な手口

・預金口座からの抜き取り

・小口現金からの抜き取り

・レジからの抜き取り:返品や値引の処理をしたり、現金実査結果を改竄したりして、対応額を抜き取る

B-2:横領(その他資産)

在庫・備品

・資産管理コントロールが弱いと発生しやすい

・在庫(棚卸資産)、備品(固定資産)などが対象

・不正実行者は、在庫管理担当者、出荷担当者であることが多い(数量の減少を隠蔽しやすい)

・そもそも厳格な管理コントロールを運用していない少額備品(レターパックなど)の場合、発注者が不正実行する場合もある

給与

・幽霊社員に対する給与支払い:不正実行者は人事労務担当者である場合が多い

・労働時間の虚偽申告:不正実行者は従業員である場合が多い

B-3:横領(Fraudulent Disbursements、不正支出)

取引先の種類

・正規取引先

・利益相反会社:経営者が自社不正実行者と親密な関係にあり、利益相反会社が利益を上げると、自社不正実行者にも還元される。実業がなくペーパーカンパニーである場合もあり。

・ペーパーカンパニー(幽霊会社):不正取引のために設立された会社

架空請求(請求書の偽造)

・通常の購買プロセスにおいて、申請者と承認者は分離されているが、承認者が十分なチェックを行えていなかったり、購買品目を曖昧なもの(商品ではなくサービス、適正価格が判断しにくい者)にすることで、コントロールの脆弱性を突くことができる。

スキームの分類

・典型的なスキーム:幽霊会社から実体のない商品を購入したと仮装され、100万円の請求を受ける。

・パススルースキーム:正規取引先から直接購入すれば90万円で済んだのに、幽霊会社を仲介して購入したため100万円かかってしまった。

・過大請求スキーム:購買担当者(不正実行者)が、市場価格90万円の商品を営業担当者(商品をどうしても売りたい)から100万円で仕入れ、100万円で請求書を発行してもらい、自社に100万円を支払わせ、差額10万円をキックバックしてもらう

・私的購入スキーム:自社の資金を使って私用物品を購入し、私的に利用したり、物品を現金化する。固定資産の台帳管理コントロールが弱いと、「○○一式」として物品A/B/Cを購入し、A/Bは会社資産として管理されるがCは私物化されてしまうこともある。

・二重支払スキーム:不正実行者は90万円の商品を正規取引先から購入し、意図的に二重支払を行い(自社に180万円を支払わせる)、正規取引先に90万円を返金させる(この時に自社口座ではなく不正実行者個人口座に振り込ませる)

経費精算不正

①従業員が経費を立替払いする

②立替精算申請書を作成する

③権限者が申請を承認する

④自社から精算額が支払われる

・架空の立替額&立替額の水増し:領収書の偽造を伴う

・私的支出の経費化:個人的な移動を「通勤」(給与)や「出張」(旅費交通費)、友人や後輩との会食を「営業活動」(接待交際費)や「会議費」(会議費)として申請する

・多重申請:ひとつの立替について何度も同額の支払いを受ける。申請時の証拠書類として複数種の証憑(例:航空券の半券と購入時クレカ支払明細を使う)が認められている場合に起こりやすい。

B-4. 横領(情報の不正利用)

情報漏洩

・内部者による持ち出し

・USBメモリ

・メール(送信した本文や添付ファイル、下書き)

・オンラインストレージ

・印刷(プリントアウト)

・手書きメモ

・自身で記憶

・外部からの不正アクセス

インサイダー取引

①自社や取引先の重要事実の入手

・M&A

・財務報告

・不祥事

・営業秘密

②情報公開前の株式取引

・自身の口座を使う

・親族の口座を使う

・知人の口座を使う

C. 職権濫用

利益相反取引

・会社より個人の利益を優先させること

・会社法や金商法では、以下の情報開示が規定されている

・関連当事者との取引

・関連当事者に対する金銭債権債務等

贈収賄

・購買担当者によるキックバック受領

・キックバック、リベートとも

・購買担当者(不正実行者)は、特定の仕入先に発注する見返りとして、当該仕入先(ベンダ)に過大な請求書(丸い金額であることが多い)を発行させ、自社に支払わせ、仕入先が受け取った金銭の一部を賄賂として受け取る

・不正入札(談合)

・競争入札は、最も安価で売ってくれる仕入先(販売企業、サービスプロバイダ)を公平に選定するための方法

・しかし、競争入札に参加できる企業(応札企業)が少ない業界の場合、応札企業同士が相談(談合)して応札額を一定額以上に引き上げることがある

・談合は独占禁止法、入札談合等関与行為防止法などに抵触する

違法な謝礼

利益供与の強要

第3章:不正の徴候(Red Flag)

本書では、「不正の防止」ではなく、「発生しまった不正への対応(影響を最小化すること)」を重視する

何故ならば、不正は日常的に発生しており、軽度なため問題にならないだけであるため

①不正手口と徴候事象の関係を理解する

一般的に、ひとつの不正が発生すると、複数の徴候が見られることが多い

・財務指標に現れる徴候

・取引プロセス(仕訳の計上/取消)に現れる徴候

・個人の行動に現れる徴候

など

徴候を早期に把握して不正調査を行うことで、不正の長期化・拡大を防ぐことができる

不正発覚後の事後検証の時点で、過去を振り返って「この徴候が不正を示唆していた」と理屈付けることは比較的容易である

難しいのは、不正の規模が小さいうちに、徴候に気付くこと(実際は、徴候に気付けても、有効な対策を取れなければ不正を止められないが)

不正と徴候の因果関係

不正手口の実行 → 不正痕跡の発生と隠蔽 → 徴候の現れ

不正対応の流れ

徴候の早期検出 → 不正の早期特定(切り分け) → 損害額の最小化

不正徴候の区分

まず、「日常業務において、どのようなシグナルが、徴候(Red Flad)の可能性があるのか?」を知るために、徴候を5分類する

①財務数値における徴候

②取引プロセスにおける徴候

③外部状況における徴候

④内部状況における徴候

⑤個人的状況における徴候

・①②(財務数値、取引プロセス)は、具体的な不正手口の帰結であるため、もし検出された場合には不正の存在が想定できる

・③④⑤(外部状況、内部状況、個人的状況)は、飽くまでも不正リスク要因(不正行為を誘発する要因)であり、①②に比べて積極的な根拠にはならない

①財務数値における徴候

財務数値の改竄は、「虚偽報告(財務数値の粉飾/逆粉飾)」(売上の水増し、費用の繰延べなど)そのものを目的としたものだけではなく、他の不正(「横領」など)を隠蔽する目的で実施されることもある

財務数値に徴候が検出されてしまった場合、不正行為の深刻度は、既に、財務報告単位レベル(すなわち全社レベル)に影響を及ぼすほどになっていると言える

(もし少額な不正行為ならば、財務数値を分析しても、金額的に埋もれてしまって検知が難しいため)

徴候の例

・現金預金の急減

・売上が増加しているのに、営業CFがマイナス(現金が入ってきてない)

・売上金額よりも在庫や売上債権の金額の方が大きい

・営業債権および営業債務の回転期間が大幅に変動

・総資産回転期間(=総資産/売上高)の大幅な長期化(資産効率の悪化)

・実態が不明の勘定科目(ソフトウェア、建設仮勘定、仮払金、未決済勘定など)が急増

・借入金依存度(有利子負債依存度)の急増

②取引プロセスにおける徴候

不正の早期特定のためには、財務数値に徴候が現れる前の段階、つまり取引プロセスにおける徴候が現れた段階で気づくことが望ましい

取引プロセスにおける徴候の多くは、組織で整備運用されている業務プロセス上のコントロール(SOXにおけるPLC)に対する逸脱である

そのため、検出が簡単(事実判定に主観性が入る余地がない)である

実務的には、取引プロセスにおける徴候が複数検出された場合、不正を疑う

徴候の例

○仕訳データ(総勘定元帳)

・日付について

・決算整理仕訳:徐々に件数と金額が減っていくのが普通、仕訳1本で粉飾できてしまうため発生しやすい

・異常な時間帯の仕訳入力

・翌期首に振り戻されている仕訳

・締日間際に登録された高額な仕訳

・登録者について

・使用頻度の少ない登録者による仕訳(上級管理者など)

・勘定科目について

・使用頻度の少ない勘定科目で登録された仕訳

・その他

・異常な件数の関係会社取引

○購買データ(購買発注伝票)

・品目について

・発注内容が不明確

・マスタ単価とは異なる単価での発注

・日付について

・希望納期と実際納期の大幅な乖離(検収書データも必要)

・発注から検収までの期間が短期間または日付が逆転している

・まだ発注書を発行する前から、口頭発注を行ってしまっている

・実際には未納品なのにもかかわらず、納品したことにして先に支払っている(早く購買予算を使い切りたいため)

・金額について

・見積金額と発注金額が一致している(価格交渉していない)

・0円発注(仮単価発注により、実際は仕入先の言い値で購入している)

・丸い金額による発注(伝票分割による承認回避、概算見積額にはキックバック分の金額が含まれている可能性あり、架空発注)

・数日間で同一仕入先に複数回の発注(伝票分割による承認回避)

・購買担当者について

・特定の仕入先に対して特定の担当者が多数多額の発注

・権限金額を越えた発注

・発注者と検収者が同一人物

・自己承認による物品の発注

・仕入先について

・スポット仕入先(一時的にしか利用されない仕入先)

・仕入先名と仕入先口座名義が異なる

・仕入先の情報が著しく不足

・その他

・取引実施後に削除された取引

購買プロセス(Procure to Pay)

①購買依頼

②見積依頼

③価格交渉

④購入先の決定

⑤発注

⑥納品に対する検収→検収後の物品は在庫管理や固定資産管理の対象となる

⑦請求に対する仕入債権・未払金の計上

⑧支払

③外部環境における徴候

外部要因とは、自社でコントロールが困難な要因

例

・業界内の価格競争が激しく、大幅な値引を余儀なくされている

・不正に利用されやすい商慣行がある(例:卸売業における帳合取引)

・利益計画未達の場合、金融機関から資金引き揚げされてしまう

④内部環境における徴候

COSO-IAフレームワークにおける統制環境の弱さ

例

・経営管理面

・経営者に対する監視機能(取締役会、監査役等)が形骸化

・承認業務が形骸化

・遠隔地拠点を管理できていない

・ノンコアビジネスのリスク関心が薄い

・不明確な権限移譲

・システムや業務手続の変更権限の所在が不明確

・内部監査/外部監査による指摘事項への対応遅延

・人事管理面

・欠勤率・離職率が高い

・長時間労働が多い

・採用プロセスが弱い(質の良い人物を採用できない)

・上司/部下への無関心(協力的ではない)

・人事ローテーションを実施していない

・統制機能の欠如

・文書化レベルが低い(例:監査で使える証拠が残っていない)

・取引先や顧客から頻繁なクレームがある

⑤個人的状況における徴候

組織として気づくのは困難

例

・自身または親族が利益相反するビジネスを行ったいる

・遊興費が欲しい

・貧困

・華美な生活習慣

・借金がある

・誘惑に陥りやすい

・圧力に流されやすい

徴候に関する留意点

不正徴候は不正事実ではない

例えば、「自己承認による物品調達」に該当する取引が検出されたとしても、それだけでは単なるコンプライアンス違反(業務コントロールからの逸脱)に過ぎない。

たしかに「自己承認による物品調達」という徴候は、「横領>不正支出>私的購入」や「汚職>収賄>購買担当者によるキックバック受領」などの不正手口が実施されたことを示唆している。しかし、飽くまでも「示唆している」だけであり、追加調査などで立証しない限り、不正事実は認定できない。

ひとつの不正徴候は複数の不正事実を示唆している

一般的に、ひとつの不正が発生すると、複数の徴候が見られることが多い

例えば、発熱という症状(徴候)が測定できたとしても、その原因は感染症だったり熱中症だったりするのと同様

診断のように、更なる調査で情報収集し、どの手口が実行されていたのかを立証(仮説検証アプローチ)していく必要がある

不正徴候が不正事実として立証されるプロセス

①事実判明レベル1

・外部環境/内部環境/個人的状況に徴候が見られたレベル

・財務数値に徴候が見られたレベル

↓

不正の結果が徴候に出ているかもしれないが、不正でない可能性も十分あり得る

↓

まずは具体的な取引を特定する

具体的な取引が特定できない限り、その後の調査は継続できない

②事実判明レベル2

・不正の可能性がある取引記録(仕訳データ、入出庫データ、発生原価データなど)が特定されたレベル

※レベル1からの深掘り調査や、内部監査などで特定される

↓

まずは最低限の事実確認を行う

・検出した取引が、どの不正手口に該当するのかどうかを検証する

・「もしこの不正手口が実行されていたと仮定すると、この徴候も検出されるはず」という発想で、不正手口をひとつずつ潰して絞り込み識別していく

・この段階ではインタビューしない(インタビューすると証拠隠滅される)

③事実判明レベル3

・レベル2調査の結果、不正事実の可能性が高いと判断された場合、予備調査を行う

・社内調査チームや外部調査ベンダ(第三者調査委員会ではない)に依頼する場合委も多い

・予備調査では以下の情報を把握する

・被害者の特定

・損害規模の見積り(最も悲観的に考えた場合)

・被害拡大の可能性

・証拠隠滅の可能性

④本調査の実施

不正徴候の検知方法

内部監査

・不正を直接発覚する経路としては、「内部通報」「業務処理統制」「管理者による指標モニタリング」がランキング上位。しかし、これらのコントロールが有効であることを保証してくれるのは、内部監査である。

・効果的に不正発見するコツ

・現場業務に習熟した者を内部監査部門に入れる(現場の不正リスクは、現場にいないと気づかない場合が多い)

・類似業種で発覚した不正手口が自社で実行されたら、子会社で発覚した不正手口が他の子会社で実行されたら、どうなるかを点検する(業種=外部環境、規模、組織風土などが類似している場合、発生可能性が高い不正手口も類似していると考えられる)

・実証性テスト(原始証憑の確認)を行う。不正実行者は必ず隠蔽工作も行っているため(たとえ不正を認めて自供に至ったとしても、不正規模を過少申告したり、余罪を隠蔽したりすることが多い)、「捺印」や「担当者による尤もらしい説明」のみで納得してしまわず、裏付け資料を閲覧する。例えば、架空販売が疑われるのなら、販売伝票だけでなく、出荷伝票や請求伝票や入金伝票も確認する。

内部通報制度

・内部通報制度を運用していても、会社が適切な対策を取らない場合、通報者はマスコミ等に情報リークする可能性がある

・通報者の利益を保護する仕組みが脆かったりすると、従業員が組織を信頼しなくなり、統制環境全体が脆くなる危険性がある

CAAT

・予め設定した「想定リスクシナリオ」に該当する取引を検出する技法

・想定リスクシナリオのなかに、不正リスクに関するシナリオを含めることで、不正徴候の検出にも使える(抑止効果もある)

・職務分離の不成立

・日付の逆転:日付が短すぎる場合、コントロールが無効化されている可能性あり。

・業務プロセスにかかる日付の通常値を把握できる仕組みになっていないと、異常値の発見が困難になり(不正徴候が埋もれてしまう)、不正しやすい環境を与えてしまう。

・丸い金額:価格検討が不十分、承認回避

・件数:異常なタイミングで件数が多い

・通常、徴候を示すトランザクションの検出は内監が行い、検出結果を各部門に自己点検してもらうことが多い

全社サーベイ(アンケート)

・不正リスクに関する統制環境を把握する

・不正リスクは部門や職階ごとに異なるため、質問も分けると効果的

・全社サーベイのメリデメ

・メリット:幅広く情報収集できるため、貴重な情報が拾えることもある

・デメリット:組織風土によっては正直な回答が得られない、回答者の思い込みで事実と乖離している可能性あり、匿名回答の場合は更問いができない

・実施目的の例:

①当該部門内のリスク認識を把握する:部門外からはリスクが分かりにくいため、部門内の当事者の意見を聞く

②管理部門による牽制:各部門に「外から見られている」という意識を根付かせる

③不正徴候の事実確認:不正実行者に証拠隠滅される危険性あり

④件外調査

ワークショップ

略

CAATの活用方法

・特定の徴候を持つ取引を検出できる

・業務システムのDBから特定条件を満たすレコードを抽出するスクリプト(SQLのようなもの)で実装される

・早期かつ網羅的に徴候を検出できるため、強力な発見統制(継続的モニタリング)となる

着目すべきフィールドの例

・担当者:権限分離コントロールからの逸脱が検出できる

・日付:業務手続(コントロールを含む)が省略されていることを検出できる

・金額:丸い金額は、取引価格検討コントロールの省略や、伝票分割(承認コントロールの回避)を示している

・その他:勘定科目、摘要、品目、得意先/仕入先、など

CAATを適用する上での留意点

・検出できるのは飽くまでも徴候(コントロールからの逸脱)だけであり、不正事実を立証する段階には使えない

ただし、以下のように有効な活用法がある

・通常取引(業務上で問題がない)のうち、実際にどの程度の取引件数が、問題があるように見えてしまうのか(不正徴候と同じ特徴を持つ取引なのか)が把握できる

→件数が多い場合、このままの状況を放置しておくと、もし実際に不正取引が発生した場合でも、通常の取引に埋もれてしまう(検出できない)ことを示している

→不正取引を検出しやすくするためには、どうコントロールを改善したらよいかの洞察が得られる(例:システムの使い方を改善するなど)

第4章:不正発覚後の初動対応

不正対応の成否を分けるカギは、初動対応にある

①不正の懸念を察知:社内外からの通報や噂、内部監査の結果による

↓

②対応を判断:重要性と緊急性で検討、通報者へのフィードバック

↓

③初動対応:調査チームの組成→証拠保全→公表

↓

④不正調査:調査計画の立案→実態の解明(件外調査を含む)→原因の究明→報告書の作成

↓

⑤事後対応:再発防止策の推進、関係者の処分、損害の回復(損害賠償請求など)

①情報源に基づく対応判断プロセス

不正事実を示唆する情報源の違いにより、判断プロセスが異なる

内部監査や不正モニタリング(CAATなど)

・緊急性は低く、対応に時間をかけられるため、対処を焦るよりも、詳細な事実確認を優先させる

・事実確認で以下の両面を評価し、必要に応じて本格的な不正調査を開始させる(軽微な場合は注意喚起のみで済むこともある)

・不正事実が発生している可能性

・影響範囲、深刻さ

内部通報や内部告発

・不正の有無や大小にかかわらず、企業としての姿勢を、内部通報者に示す必要あり

・対応に不備があると、外部にリークされる危険性あり

外部からのクレーム

・不正による被害が既に発生している可能性が高く、緊急性が高い

インターネット

警察

②公表

公表における最大のジレンマは、「情報の正確さ」と「報告の迅速さ」がトレードオフ関係にあること

・被害を過小に見積もってしまう傾向があるが、第一報では最大限の被害範囲を見込んで報告し、追加調査によって被害範囲を絞り込んで、第2報以降を出していくべき

・被害者や関係者の保護を最優先することで、結果的に評価される

昔の企業は内々に処理していたが、近年では社外のステークホルダーに対して積極的に説明責任を果たすことが強く求められている

ポジションペーパー(企業としての公式見解)の公表

・不正の概要と経緯:時系列で記載、5W1Hを明確に

・被害の概要と範囲

・暫定的な対応策

・調査体制:社内調査/独立した組織に調査委託/警察捜査に委ねる、など

・調査結果報告の予定時期

公表方法

・プレスリリース

・発生事実の適時開示(東証上場規程402など)

・記者会見

・個別通知(顧客、取引先など):インサイダー取引を招かないように注意

・CM

・関係当局への報告(警察、監督省庁、監査法人など)

第一報のタイミング

・遅くとも1週間以内(公表により被害が拡大する場合を除く)

・遅くなると、不正隠蔽を疑われる

・急ぎすぎて杜撰な初動調査だと思われないように注意

③証拠保全

・証拠は、不正行為者が隠滅したがるものであり、何もしなくても時間の経過と共に消失していく

・正しい手続によって取得&保全されないと、証拠能力を失ってしまう

保全の対象:会社所有のものと、個人所有のものがある

・非電子的証拠

・証憑:取引の実在性を立証するための文書

・帳票:データの報告に使う文書(予算計画書、業績報告書、会計帳簿、など)

・議事録

・預金通帳

など

・電子的証拠

・データ自体

・人間が読めるもの:電子メール

・読めないもの:ログ

・ストレージが内蔵されたもの:PC、スマホ

保全の手続

・非電子的証拠:ディスカバリー制度では、全て電子化してデータベースで一元管理することが要求される

・電子的証拠:ストレージを取り出し、イメージコピーを2個行う(保全用、分析用)

実務上の留意点

・証拠PCの再起動(OSが自動的にファイルを上書きすることあり)などにより、証拠が毀損する可能性がある

・不正行為社により保全が妨害されることあり

④調査チームの組成

不正調査の体制:通常は責任者の下に3チームを組成する

・調査実施チーム

・是正措置チーム

・危機管理チーム:企業の評判リスクを軽減するため、情報統制を行う

調査チーム組成における注意点

・不正行為者には、管理職やリーダーなどが多い(業務に精通し、内部統制の弱点を把握し、多くの権限を持っている)ため、経理や情シスに協力を依頼してしまうと、調査情報が漏れてしまう可能性あり

・外部専門家を活用するのも良い

・日本企業には、不正調査機能を持つ部門がない、またはリソースが少ない

・社内のしがらみを気にすることなく、客観的に調査してもらえる

・経営者の関与が疑われる場合、社内調査では信頼回復できないため、第三者調査委員会が必要

・第三者委員会を立てても、実働部隊がいないと実際には調査できない

⑤情報統制

公表前の情報管理

・マスコミは情報が不正確でも報道してしまう

・インサイダー取引防止

調査情報の統制

・不正実行者による証拠隠滅の防止

・情報提供者の身分保障

・調査情報(調査チームが取得できた証拠)の全容が不正行為者に漏れている場合、非常に有利に抗弁を進めることができてしまう(証拠に矛盾しない言い訳を考えることができてしまう)

第5章:不正調査の手続

不正調査結果は世間から注目され、実施した手続が不十分だと看做されると、信用損失や更なる責任追及に繋がる

本件調査と件外調査のアプローチが異なることに留意

・本件調査:仮説検証の繰り返し

・件外調査:決めた範囲を網羅する(アンケート、データマイニングなどを活用)

①不正の懸念を察知:社内外からの通報や噂、内部監査の結果による

↓

②対応を判断:重要性と緊急性で検討、通報者へのフィードバック

↓

③初動対応:調査チームの組成→証拠保全→公表

↓

④不正調査:調査計画の立案→実態の解明(件外調査を含む)→原因の究明→報告書の作成

↓

⑤事後対応:再発防止策の推進、関係者の処分、損害の回復(損害賠償請求など)

①不正調査の概要

不正調査の目的:2種

・社外に説明責任を果たす:ステークホルダの意思決定に影響を及ぼす

・適切な是正措置を行う:実態を把握しないと行えない

・被害や損害の回復

・不正行為者や管理責任者の処分

・再発防止策の実行

不正調査の流れ

⓪調査チーム結成

①調査計画:既知の事実から仮説を立て、仮説検証のための手続を作成する

②実態解明

③件外調査:「他に無いことの立証」であるため難易度が高い

④報告書作成

②調査計画

調査過程で新情報が判明したり、仮説が変更されたら、計画の変更も必要になる

調査計画の作成方法

①調査の骨子を決める:調査結果報告書には何を載せるべきなのか、ステークホルダは何を求めているのか、実際に調査で解明できるのか(無駄な調査にしないため)

②調査対象を決める:報告までに投下可能な時間とリソースから逆算する(特に件外調査はいくらでも深くできる)

③調査手法を決める:証拠資料の読み込み、インタビュー

④スケジュールを決める:準備期間や順序関係に留意

・証拠収集やインタビュー:日程調整が必要

・インタビュー:十分な証拠が揃わないと十分な供述が引き出せない

・手続名/担当者名/日程の組み合わせ

決まった手続を実施完了しても、真実に到達できるとは限らない

全ての可能性を調べ尽くすことは現実的には不可能

そのため、不正調査は「仮説検証アプローチ」で実施される

仮説検証アプローチは、仮説の更新に伴う柔軟な計画変更を前提としているため、それに適合したプロジェクト管理技術が必要

③本件調査

①不正行為を理解するための前提を把握

・法令や会計基準:なぜ不正に該当してしまうのか?(違法性の根拠など)

・社内ルールの整備状況と運用状況:不正を防ぐようなコントロールが有効に整備運用されていたのか?

・商慣習、商流、業務フロー、データフロー

②仮説の作成

・5W1Hの全要素に対応する仮説を立て、各要素を立証できる証拠を収集する

・例

・誰が:事業部長

・いつ:X1〜X5年

・何を:売上の架空計上

・いくらで:5年間で10億円

・どうやって:仕入売上の計上権限を利用

・なぜ:事業部利益の維持、自身ポジションの維持

③不正行為の解明

まずは、不正行為者を特定する

次に、不正行為の詳細を特定する

・不正行為者を特定できたとしても、不正行為の全容が明らかにできるとは限らない(真実を供述するとは限らないため)

④事実の認定

解明した実態は、ストーリーを立てて記述する必要がある

生活に困窮していた

↓

横領した

↓

帳票と預金残高に不整合が生じた

↓

帳票を改竄した

⑤不正による影響の解明

・横領による損害額

・被害者に対する賠償額

・不正調査にかかる費用

・再発防止策の実施にかかる費用

・信用毀損による逸失利益

・財務諸表による影響:ユーザは誤った財務諸表により意思決定を行ってしまう

・自社以外の被害者への影響:取引先、個人(情報漏洩など)

④件外調査

件外調査の実施結果について記載のない調査報告書は多い

「悪魔の証明」であるためコストに際限がなく、問題を大きくしてしまう(本件調査だけに留めておけば氷山の全体を見ずに済む)ため、やりたがらない企業が多い

件外調査の結果は、「この範囲を対象に、この手続によって調査した結果、他の不正は検出されなかった」という主張になる

「悪魔の証明」であるため、どの程度まで行えばステークホルダの信頼を回復できるかを検討する必要あり

不正実行者が悪質だったのではなく、企業として内部統制が弱かったのでは?

といった疑念は、件外調査しないと払拭できない

件外調査の対象範囲

・不正の内容

・組織や人物

・期間

件外調査のアプローチ

・事例(NHK)

・インサイダー情報へのアクセス制御コントロールが有効に機能していなかったため、全従業員に対するチェックが行われた

・「NHKのニュース原稿(企業名、作成日時)」と「全従業員の証券取引履歴(銘柄名、注文日時)」を突合し、疑わしい取引を洗い出した

・その後は、通常と同様の調査アプローチを実行した

⑤報告書の作成

報告書に含めるべき内容

・要約

・不正発生の背景

・不正発覚の経緯

・調査体制

・調査対象(本件調査/件外調査)

・調査手続

・調査結果

・損害回復の経緯

・財務諸表への影響

・真因分析

・関係者の処分

・再発防止策(進捗モニタリング方法も含む)

第6章:不正調査の技術

不正調査はプロジェクト活動であるが、監査やシステム開発とは異なるので注意

①仮説検証型プロジェクトの留意点

一般的なプロジェクトにおいて、進行途中における計画や仕様の変更は、手戻りを発生させ、プロジェクトを失敗させる最大要因のひとつ

仮説検証型プロジェクトにおいては、仮説が確からしくないと判明した場合、また仮説立案からやり直す必要がある

目的

・監査:財務諸表などに対する意見表明

・システム開発:成果物の作成

・不正調査:原因や責任所在の特定

タイミングと期間

・監査:計画的

・システム開発:計画的

・不正調査:突然必要になる、短期間

対象者との関係

・監査:客観的

・システム開発:協調的

・不正調査:対立的

アプローチ

・監査:所定の手続と評価

・システム開発:スコープの確立と共有

・不正調査:仮説検証、臨機応変な対応

仮説検証アプローチを失敗させる原因は、経験則(Heuristic)や偏見(Bias)

・調査担当者は自ら信じる仮説を肯定する情報ばかり集める傾向にある:例えば、被疑者A氏が疑わしいという証拠をいくら収集できても、A氏以外に疑える人物が他に残っている状況なら、A氏を不正行為者であると断定できない

・最初の情報に強く影響を受けてしまう(アンカリング)

・人間はあらゆる出来事に意味や因果関係を見出そうとする傾向にある(因果関係)

・人間は自分が想起しやすい事項を重視する傾向にある(利用可能性)

経験則や偏見による失敗を避けるための技術(有力な被疑者が見当たらない時にも有効)

・最初のステップとして、最も確からしい仮説シナリオを1つだけ立てるのではなく、想定される仮説を全て洗い出す

・仮説の立証ではなく反証するための証拠を集める(仮説を肯定する証拠をたくさん入手するのではなく、仮説を否定できる証拠をひとつだけ入手する)

・入手した証拠と仮説の整合性を整理する

②物的証拠収集

証拠の種類

・人的証拠:口頭による供述

・物的証拠:人的証拠よりも改竄が比較的困難

・文書

・電子的証拠:改竄可能性が高いため物的証拠からは法的に区別される

調査対象となる文書

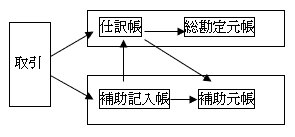

・会計帳簿:主要簿(仕訳帳、総勘定元帳)、補助簿(補助記入帳、補助元帳)、財務諸表

・取引証憑:契約書、請求書、納品書、検収書、銀行記録、など

・会議体議事録:稟議書、など

・その他の業務関連資料:実行予算書、作業工程表、など

・手帳やスケジュール帳:私物の場合あり

・人事関連資料:職務経歴書、勤怠記録、など

・不動産登記簿、商業登記簿、など

収集方法

・バックグラウンド調査:興信所などに依頼する、ただし合法的な手段で収集した証拠しか使えない

・反面調査:取引先に対する調査

・現物確認

③人的証拠収集(インタビュー)

対象者による供述は調査の成否を左右するため、インタビュー方法を誤らないことは重要

タイミング

・不正発生から可能な限り早く

・非協力的な対象者から優先的に:非協力的な対象者から聴取した概要をまとめて準備し、協力的な対象者から詳細な情報を聞き出す

場所

・ドアは閉めても良いが、鍵をかけたり拘束してはいけない

人数

・対象者は1人にする(2人以上いると、他者の発言に影響されてしまうため)

・こちらは2人にする

ラポールの形成

質疑応答の流れ

・オープンクエスチョン→クローズドクエスチョン

・一般→具体

・概要→詳細

質問時の注意

・複雑な質問(複数の回答を得る質問)は避ける

・回答を提案したり暗示したりしない(誘導尋問になる)

・対象者に回答を修正する機会を与える

・事実と推測を区別する

虚偽を見破る

・捏造された話の場合、枝葉末節な情報や臨場感のある体験まで作り込むことが難しいため、気づけることがある(事前準備した場合を除いて、思い出しながら語るため、時系列通りに説明することのほうが難しい)

・虚偽の証言を行った者は、その証言を修正することを避ける傾向にある(真実を証言する者は、証言の修正を厭わない)

証拠の提示

・1度に1個ずつ提示する

・重要でないものから順に提示する

・手の内を明かさない(取得できた証拠の量、情報源などは明かさない)

④電子的証拠収集(デジタルフォレンジック)

ハードディスク

・イメージコピー(物理コピー):ファイルコピー(論理コピー)ではコピーできない部分があるため

・データ復元:フォーマット方式によっては復元可能

証拠力を維持するための3要件:Chain of Custody(証拠保全の継続性)を維持するため

①手続の法的正当性:法的に決まった手続を行わないと、証拠能力を失う

②解析の正確性:電子データは複製や改変が容易なため、正確に処理しないと、証拠能力を失う

③第三者による検証可能性:再現することができなければ、証拠能力を失う

データの同一性の担保

・ハッシュ値を作成することにより、コピーの前後でデータが変わらないことを担保する

・電子的証拠に特有の観点

第三者による検証可能性

・データ処理ツールのログ記録機能を使って、手順を再現可能にしておく

パスワード解析

拡張子の偽装

Windowsレジストリの解析

・USBデバイスの接続履歴(USBSTOR)

・プログラムの実行履歴(UserAssist)

・インストールの履歴

⑤膨大な情報から証拠を抽出する技術

①取得データの完全性をチェックする

・日付フィールド

・合計値:金額など

・件数

②着目すべきデータを絞り込む

・フィールド条件によるフィルタリング

・キーワード検索

③定量分析

・ベンフォード則に基づく異常値検知:データが対数的に分布する場合

・相対サイズ比率テスト

⑥不正調査における事実認定

直接証拠から不正事実を立証する

・証拠能力:一般的には、物的証拠>人的証拠(供述)

・物的証拠も捏造される場合あり

・電子的証拠は、フォレンジック手続に準拠していれば物的証拠と同様の証拠力がある

状況証拠から不正事実を推認する

・状況証拠とは、不正事実の存在を類推させる事実

・状況証拠だけで事実を認定することは非常に危険

事実認定とは、ストーリーを作成して説明する作業

事実認定の状態

・不正事実の存在が認定できる

・不正事実の存在は認定できないが、非存在も認定できない

・不正事実の非存在が認定できる

第7章:不正調査のケーススタディ

虚偽報告①:業績維持のための架空売上(循環取引)

不正発覚の経緯

・経理部が認識していない取引先から、仕入債務の支払い要求があった

実施した調査手続

・収集した取引証憑の精査:注文書の偽造を検出

・売掛金の滞留状況の確認(回収条件の変更履歴など):売上金額と回収金額の差異を検出

・売上債権と仕入債務の残高確認:買掛金金額の認識差異を検出

・預け在庫の確認:在庫の実物が存在しないことを確認

・被疑者PCの解析:不正に使用したファイルの痕跡を確認

内部統制の確認(件外調査の必要性判断、是正措置案の策定のため)

・仕入から売上までの商流が営業担当者1人の裁量に委ねられていた

動機の検証

・業績連動報酬であり、自身の収入を維持するため

アンケートの実施(他の不正取引について広範に情報収集するため)

・他の不正取引についての事実は検出されなかった

虚偽報告②:粉飾のための売上先行計上と原価付替

不正発覚の経緯

・人事異動に伴う自白

実施した調査手続(本件調査)

・業務フローと取引証憑の把握

・不正の手口の把握

・不正実態の把握:証言と物的証拠の整合性を検証、必要に応じて反面調査

件外調査

・不正実行者の余罪はないか

・不正実行者のPCを押収して解析

・不正実行者の周辺人物にインタビュー:他に疑わしい事象がないか

・同一手口の不正はないか

・一定金額以上について、売上金額と注文書、費用金額と請求書を突合(ただし、請求書は社内発行証憑のため、偽造されている可能性あり)

・発生原価の実態を調査するため、必要に応じてインタビュー

・従業員アンケート:他の不正取引について広範に情報収集するため

原因分析

・動機:業績目標達成のプレッシャー

・機会(内部統制の脆弱性):事業部長として権限があったこと

訂正財務諸表の作成

横領①:私的利益のための購買品の横流し

不正発覚の経緯

・購買代金の支払い催促

実施した調査手続(本件調査)

・業務フローと取引証憑の把握

・不正の手口の把握

・取引先への反面調査:不正を認識した上で行為に加担していたのか?

・不正実行者の周辺人物へのインタビュー

・不正実行者PCの押収と解析

件外調査

・購買品の棚卸し:他に消えている現物はないか?

・不正実行者のPCを押収して解析:余罪はないか?

横領②:私的利益のための利益供与と謝礼受領(キックバック)

不正発覚の経緯

・外部通報

不正の事実

・購買部長と製造部長は共謀し、仕入先Xから通常より高額で機械装置を購入する代わりに、キックバックを受領していた

実施した調査手続(本件調査)

・購買規程に従い、相見積もりが取られているか?

→相見積もりが取られていない案件があった

・購買依頼者と購買承認者と検収者が同一人物になっていないか?

→同一人物ではないが、購買申請者と検収者が製造部長、購買承認者が購買部長というセットが多かった

・購買依頼の部門や時期や金額に不自然な傾向はないか?

→取締役会の決裁が必要な金額をギリギリ下回る金額が多かった

・固定資産の実査(現物が納品されていないのに支払いが発生している案件がないか?)

→現物の伴わない支払いが数件あった

・固定資産の除売却履歴の検証(そもそも現物が納品されなかったのに除売却された扱いになっていた案件がないか?)

→除却費用などが発生していない案件が数件あった

・不正実行者PCの押収と解析

個人資産の調査

・横領した資産額を見積もるため、また損害賠償請求時の返済能力を確認するため、不正実行者に個人資産開示要求を行った

原因分析

・機会(内部統制の脆弱性)

・購買依頼者と検収者が分離されていなかった

・取得した固定資産の現物管理(定期的な実地棚卸など)が実施されていなかった

件外調査

・キックバック取引の徴候を調査

・購買依頼者と検収者が同一

・発注から納品までの期間が極端に短い

・取引金額が増加している

・取引金額が一定値ギリギリ

情報の不正利用①:私的利益のための個人情報の持ち出しと売却

不正発覚の経緯

・クレジットカード不正利用のクレームの増加

不正の事実

・ECサイト開発者が、開発時に入手したクレジットカードデータを外部サイトにアップロードしていた

実施した調査手続(本件調査)

・漏洩元として疑われる情報機器(マシン、データベース)の洗い出し

・不正利用されたクレジットカードの特徴分析

・漏洩元と漏洩経路の特定

・外部からの攻撃の痕跡を調査

・不正行為者の特定

第8章:不正調査後の対応

不正調査の一義的な目的は、説明責任

しかし、損害回復も必要であるため、不正調査活動において損害保険金請求/損害賠償請求/税金還付請求を念頭に置くことは重要

①不正の懸念を察知:社内外からの通報や噂、内部監査の結果による

↓

②対応を判断:重要性と緊急性で検討、通報者へのフィードバック

↓

③初動対応:調査チームの組成→証拠保全→公表

↓

④不正調査:調査計画の立案→実態の解明(件外調査を含む)→原因の究明→報告書の作成

↓

⑤事後対応:再発防止策の推進、関係者の処分、損害の回復(損害賠償請求など)

①関係者の処分

法務専門家の助言が必要

処分の必要性

・モラルハザードを防ぐ

・説明責任を果たす

処分対象者

・取締役など(労働契約がないため就業規則の適用外):善管注意義務違反

・従業員:懲罰規程違反

・従業員の上司:管理監督責任違反

・役員:善管注意義務

②再発防止策の実施

再発防止策の実行組織

・プレスリリースが必要なほど大規模な不正の場合、全社横断的な再発防止策実施プロジェクトが組成されるのが普通

・再発防止策の実施には、社内から抵抗を受ける可能性があるため、上位者からの支援が必要

モニタリング

・対外的な報告のため(証券取引所から進捗報告を要請されることあり)

・モニタリングしていないと、遅延時のリソース追加や、フィードバック収集による効果測定、効果が薄い場合の軌道修正など、プロジェクト管理ができない

③損害賠償の請求

不正行為者に対する損害賠償請求

・受働債権による相殺の禁止:賠償額を他債務と相殺することは、原告の意思ならOK、被告の意思では不可

・賠償の範囲:「相当因果関係」がある事象は賠償請求可能だが、「自然因果関係」のみの事象は不可

・直接的損害の算定

・逸失利益の算定

・無形の損害の算定:評判毀損など

④損害保険金の請求

略

⑤税金還付の請求

・課税庁による減額更生の期限

第9章:企業不正リスクの最新動向

①海外拠点に対する不正調査

国内拠点に対する不正調査との相違点

・不正実行者の動機が異なる:上司からの指示に盲目的に従ってしまう、貧困、など

・商慣習が異なる:現地の営業活動において、賄賂、キックバック、接待などは、どの程度が普通なのか

・法令が異なる:プライバシー規制によっては、国内の調査手続が違法になってしまう

・公共データベースが利用できる:個人の資産情報などが開示されている場合あり

・現地に非公式ネットワークがある:日本人会、同業者

・現地拠点トップマネジメントには不正の誘惑が多い

②外国公務員に対する贈賄

FCPA(米国)

・賄賂禁止条項(執行機関はDOJ)

・会計処理条項(執行機関はSEC)

UKBA(UK)

・略

不競法(日本)

・18条が、外国公務員賄賂禁止規定

外国公務員贈賄防止条約(OECD)

・略

③M&Aにおける不正リスク

M&Aプロセスでは、時間的な制約や内部情報アクセス制限などの理由により、買収後に看過できなかった問題が買収後に発覚することが多い

財務DDは不可欠な手続となっているが、財務DDは飽くまでも「対象企業の財務体質や収益構造の分析」が目的であり(「表明保証義務」により、対象企業から提供された財務情報は正しいという前提がある)、不正リスクを評価できるものではない

不正観点(不正事実の識別、不正リスクの評価)で行われるデューデリジェンスが誠実性DDである

誠実性デューデリジェンス(Integrity Due Diligence)

・誠実性DDは、不正リスクや、既に発生している不正事実を明確化することが目的

・買収対象企業だけでなく、出資先、業務提携先、ビジネスパートナー(仕入先/得意先)に対して行うとよい

・誠実性DDの観点

・違法行為(法律に違反する行為)

・不法行為(民法709に違反する行為、損害賠償責任が生じる行為)

・不正行為(虚偽報告/横領/汚職)

・コンプライアンス違反行為

・非倫理的行為

・隠れた支配者

・未開示の利害関係者

・倒産履歴

M&A対象企業における不正リスク評価

不正リスクの観点から、G/RM/IAを評価する

・閲覧:組織図、規程類、業務フロー、運用マニュアル

・インタビュー

・実地確認:業務環境、統制状況(手動/自動)

典型的な問題点

・規程類の未整備:個人および部門について役割と責任、決裁者、報告エスカレーション基準、などが曖昧で、業務運用が属人化している

・業務システムのデータが改竄可能:アクセス制限やログ保全が行われていない

・必要資格の未取得

・基準への準拠違反

・在庫管理の不備:実地棚卸結果と帳簿記録が乖離しているのに放置されている

・与信管理の不備

・値引

・返品

・入金消込

など

買収対象企業の贈収賄リスク

・腐敗認識指数(CPI)

・業界:防衛業、航空業、石油業、広告業、建設業の汚職リスクが高い

不正支出モニタリングの観点

・支払先が特定の業者である:業者のバックグラウンドはチェック済みか?使途は明確か?

・勘定科目が研修費や交際費である:名目と実態が異なる可能性あり

・支払手段が現金である:支払記録が改竄されやすい

・証憑や記載が不足している