【2025年5月期 第2四半期】決算情報のポイント

こんにちは、株式会社パシフィックネット(3021)のIR担当です。

2025年1月14日に発表いたしました、2025年5月期 第2四半期の決算について、決算説明資料内の注目ポイントを補足し、将来の成長性や事業戦略についてさらに深掘りしてご説明いたします。

1.決算ハイライト

◆売上高は過去最高を更新

売上高は前年同期比17.3%増の3,791百万円と、中間連結会計期間において5期連続の過去最高を記録しました。これは、事業の大部分を占めるサブスクリプション事業がストック売上を中心とし、安定的な成長を続けていることによるものです。

◆全セグメントで増収増益

ITサブスクリプション事業(売上高18.1%増、セグメント利益5.7%増)、ITAD事業(売上高15.4%増、セグメント利益32.1%増)、コミュニケーション・デバイス事業(売上高33.5%増、セグメント利益94.8%増)が揃って成長。ストック収益中心のサブスクリプション事業だけでなく、フロー収益である、ITAD事業・コミュニケーション事業も、市場環境の追い風や業務効率化による収益性向上により、増収増益となりました。

◆営業利益の増加

先行投資によるコストが増加したものの、新規顧客獲得などの営業活動の強化や生産性向上により、営業利益は21.0%増となりました。

◆経常利益の増加率

経常利益の増加率が営業利益の増加率に比べて低い要因は、前期に営業外収益として約11百万円が計上されていたこと(今期は1百万円)、および営業外費用の支払利息が9百万円増加したことによるものです。当社は、金融機関からの借入金をサブスク資産の購入に充て、それを貸し出すことで収益を上げるビジネスモデルであるため、事業拡大フェーズにおいては支払利息が増加します。

2.業績予測の進捗

◆売上高は過去最高を更新

上半期が終了し、売上高は予算に対して50%未満の進捗となっています。しかしながら、当社は第4四半期に売上・利益が集中する傾向にあります。

実際、前期も業績予想に対して、売上高97.5%、営業利益101.2%の達成状況でしたが、Q2終了時点での予算進捗率は今期よりも低い状況でした。

従いまして、現時点での売上高の進捗状況は、通期での業績達成に向けて順調に進捗していると判断しています。

3.B/Sの状況

B/Sの総資産は248百万円の増加となりました。資産の増加要因としては、レンタル資産(純額)の増加+298百万円による影響が一番大きくなっております。

流動資産に関しては、現金及び預金が95百万円減少していますが、こちらは配当金の支払い215百万円が発生したことの影響が大きくなっています。

負債に関しては、流動負債は1年内返済予定の長期借入金が59百万円増加したほか、サブスク資産購入に伴う未払金が増加しました。

固定負債に関しては、長期借入金が187百万円減少しました。サブスク資産は基本的に受注ベースで購入しておりますが、一部在庫として保有しております。在庫保有の目的は、同一商品を大量ロットで購入することで、購入金額を抑制するためです。中間期においては円安の影響で機器価格が高止まりしたため、在庫品の調達を抑制しました。これにより借入の必要がなくなり、固定負債が減少しました。

純資産に関しては、19百万円減少していますが、これは剰余金の配当215百万円を当期純利益193百万円で補った結果となります。

また、投資家の皆様から、借入の状況や内容について多くのお問い合わせをいただいております。弊社はサブスク資産(PC)を購入し、それを貸し出すことで収益を上げるビジネスモデルです。サブスク事業を拡大するために、有利子負債の活用を事業戦略としております。積極的な事業拡大期である今、他人資本を活用してレバレッジを高める当社の戦略は、金融機関からも理解いただいており、高い評価を受けています。さらに、サブスク資産は受注に基づいて購入することが多いため回収の蓋然性が高く、顧客も分散化されているためリスクは低いと判断しています。

現状、エクイティファイナンスと比較して、調達コストが低金利であるため、他人資本を活用しております。今後も財務の健全性を意識しつつ、事業拡大に資する活動を行ってまいります。

4.営業利益の増減要因

営業利益は315百万円となり、前年度の260百万円から19.2%増加しました。

内訳としては、ITサブスクリプション事業におけるストック収益が920百万円増加、ITAD・コミュニケーション・デバイス事業におけるフロー収益が870百万円増加と、ストック・フロー両面で収益拡大を実現しました。

一方で、積極的な事業投資により、コスト増も発生しました。具体的には、人材投資(賃上げ、増員、採用費、リスキリング等)が75百万円増加、拠点移転・増床費用、設備投資、営業・マーケティング支援サービス導入、プロモーション費用、DX推進費用等の投資関連コストが28百万円増加しました。また、事業規模拡大に伴うその他コストも21百万円増加しました。

中間期は、ストック・フロー両面で収益が拡大し、営業利益が増加しました。一方で、人材投資や事業拡大に伴う費用も増加しました。今後も、収益と費用のバランスを考慮しながら、より効率的な事業運営を目指してまいります。

5.決算のポイント

◆ITサブスクリプション事業

・サブスクリプションサービスとITサービスともに業績が順調に推移し、衆議院選挙における短期レンタルなどの特需も寄与し、売上高は前年同期比で18.1%増加。

・Windows 10 サポート終了を控えたPC更新需要への動きは想定より弱いが、今後高まる見込み。

ITサブスクリプション事業に関しては、長期サブスクリプションが大きく進展した事に加えて、ITサービス売上も好調に推移しており、安定した事業基盤を築けていると評価しています。Q2では、サブスクリプションでの導入ができない顧客への大口販売売上や、衆議院選挙での短期レンタル売上などが計上され、トップラインが大きく増加しました。事業規模拡大に向けて積極投資を実施しましたが、資産稼働率が高水準(81.8%)で稼働していたことや業務効率化などにより、セグメント利益は5.7%増となりました。期末に向けて商談も増加傾向にあり、受注も順調に獲得できています。

四半期ごとの売り上げの推移ですが、長期サブスクが引き続き拡大していることに加えて、2025年5月期Q2は前述した衆院選挙の短期レンタル案件などもありQ1から大きく進展しました。短期レンタルや販売などの一時的な売上により多少の変動はありますが、売上の大半を占める長期サブスクは順調に成長しており、安定した収益を確保できています。

◆ITAD事業の拡大

・市場全体の盛り上がりは限定的だが、高スペックで比較的新しい商品の取り扱いが増加し、商品単価が上昇。

・原価も抑えられており、売上の割には収益が伸びている印象。

・データ消去やリユースに伴うアウトソーシングサービスの受注増加、サービス収益も粗利率が高い。

・下期は企業の入れ替えに伴う商談が増加見込み。

ITAD事業は、入荷台数は本格回復していないものの、高年式品・高スペック品の入荷割合が増加したことで、リユース品の販売売上が増加しました。サブスク終了品の販売は前年並みですが、今後増加すると予想されます。

また、市場環境に左右されやすいビジネスモデルからの脱却を目指し、データ消去・処分に関わるアウトソーシングサービスを強化した結果、サービス売上が前年より大きく進捗しました。

サブスクリプション事業と異なり、固定費を抑制しながら収益性を高める戦略を採用しています。コスト・固定費の抑制に加え、DX化や業務効率の改善などによる生産性向上を高めています。結果、2022年5月期と当期の売上高は同水準でしたが、セグメント利益は大幅に進展しています。

◆コミュニケーション・デバイス事業

・観光業の回復を受け、レンタルが順調に推移。

・売上高が前年同期比で33.5%増加。

コミュニケーション・デバイスの主要顧客は、旅行業界であり、旅行業の回復に伴い業績も回復しています。以前は、海外旅行向けの需要が中心でしたが、近年は訪日旅行向けの需要やクルーズ船の利用をはじめとする国内旅行でのニーズも増加しています。また、旅行業以外にも工場見学など新たな分野での顧客開拓が進んでいます。

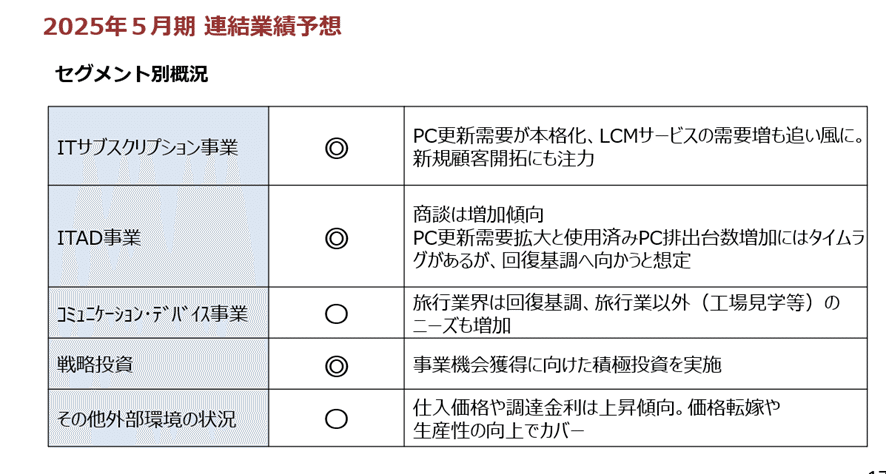

6.連結業績予想

連結業績予想は、期初に開示した予想に変更はなく、過去最高の売上と営業利益を予測しています。セグメント別の概況に関して、今回、ITAD事業が、〇→◎と評価を上方修正しました。市場環境の回復と商談の増加状況を鑑みて、さらなる進展を見込んでいます。新たな項目として、「その他外部環境の状況」という欄を設けました。円安基調が続いており、パソコンの仕入価格が上昇傾向にあります。また、固定金利での借入を行っているため、既存の借入には影響ありません。しかし、新規借入を実行した際の金利は上昇傾向にあります。為替や金利の変動による影響は、生産性向上や価格転嫁を行うことでカバーしていくため、大きな影響はないと考えています。

7.配当予想

剰余金の配当に関しても、期初の予想から変更はありません。当社経営方針は「中長期的な安定成長」であり、株主への利益還元の安定拡大を目標としております。株主様に還元できるよう、業績と企業価値の向上を引き続き行ってまいります。

8.トピックス

◆デマンドセンターの新設

従来、当社では展示会などを通じて新規顧客開拓を行っていましたが、多大な費用がかかっており、顧客開拓から案件成約までのプロセスにも課題を感じていました。また昨今は、顧客の情報収集手段がデジタル化していて、当社もその変化に対応していく必要があります。顧客のデジタル化に対応するため、当社もデジタルシフトを推進すべく、デマンドセンターを新たに新設しました。今後はデマンドセンターに顧客情報を集中させ、これまでフィールドセールスが担っていた業務をインサイドセールスと分業し、それぞれが専門性を発揮することで成約率の向上を期待しています。

デマンドセンターでは、リードジェネレーション(見込み客の創出)、リードナーチャリング(見込み客の育成)、リードクオリファイケーション(見込み客の選別)といった、一連の流れを組織化することで、営業機会の最大化を図る役割を果たします。こちらにより、より低コストで多くの新規顧客の獲得が行えると考えております。また、デマンドセンターには、「各業務フローの再設計および仕組化」を通じて、組織全体の効率性とパフォーマンスを最大化する取り組みを進めています。具体的には、現行業務を詳細に分析し、課題を可視化した上で、改善策を実行しています。特に、顧客対応やサービス品質の標準化、契約採算性の確認プロセスの仕組化に注力し、収益性の向上と業務の効率化を図っています。

デマンドセンターの新設は、デジタルシフトする顧客に対応し、営業機会を最大化するための重要な戦略です。業務効率化とパフォーマンス向上にも取り組み、持続的な成長と投資家への価値提供を目指します。

◆移転と増床

当社は、顧客対応力の強化と生産性向上を目指し、2024年9月に大阪テクニカルセンターの移転を実施しました。この新しい施設は、将来的な事業拡大にも対応できる柔軟性を備え、セキュリティ強化やBCP対応も進めています。また、2024年11月には、従業員の生産性向上を目的とした本社オフィスの増床を行い、業務効率を高めるための最適な環境を整備します。これらの施策により、当社はさらなる成長を目指し、安定した運営基盤を構築していきます。

以上、2025年1月14日に発表した決算の概要と補足となります。

最後までお読みいただき、誠にありがとうございました。

■ パシフィックネット IRサイト

https://www.prins.co.jp/company/ir/

■IRに関するお問い合わせ先

https://www.prins.co.jp/contact-corp.html

■パシフィックネット公式 Xアカウント

https://x.com/pcnet_official

<ご留意事項>

本記事は、情報提供を目的として作成されたものであり、有価証券の売買の勧誘や推奨を目的としたものではありません。