MUPweek18貸借対照表(BS)

(これのブログはアウトプットブログになります)

みなさんこんにちは。

突然ですが、皆さんは貸借対照表(BS)とはなにかご存知でしょうか?

経営者の方や会計士の方、財務担当の方などは聞いたことがあるかもしれませんが、ほとんどの方は初めて聞いた方が多いのではないでしょうか?

そう言う僕は貸借対照表なるものを耳にしたのは最近です。

きょうは皆さんと一緒に覚えるつもりでやっていきます。

まず始める前に

皆さんはPL、BSを知っているだけでも経営に役立つと言うことを、ご理解ください。ただ財務スキルと言うのは、イメージするとめんどくさいと感じる人が多いのではないでしょうか?

ただこのスキルをつけるだけで、経営の視点がもてたり独立するときに必ず必要になるスキルなので身につけることで、世界が変わることになります。

▼目次

1️⃣BS(貸借対照表)とは

2️⃣資産について

3️⃣負債について

4️⃣純資産について

5️⃣まとめ・流動比率

1、BS(貸借対照表)とは

貸借対照表(BS)=一時点の財政状態の指標

①決算の期末時点で、会社に存在する財産の状態を表す(決算時の口座残高)

②会社資金の調達と運用の状況を表す

この2つになりますが、これだけだとふわっとしていますので、さらに詳しくやっていき実際にやることで徐々に簡単に覚えられるものになります。

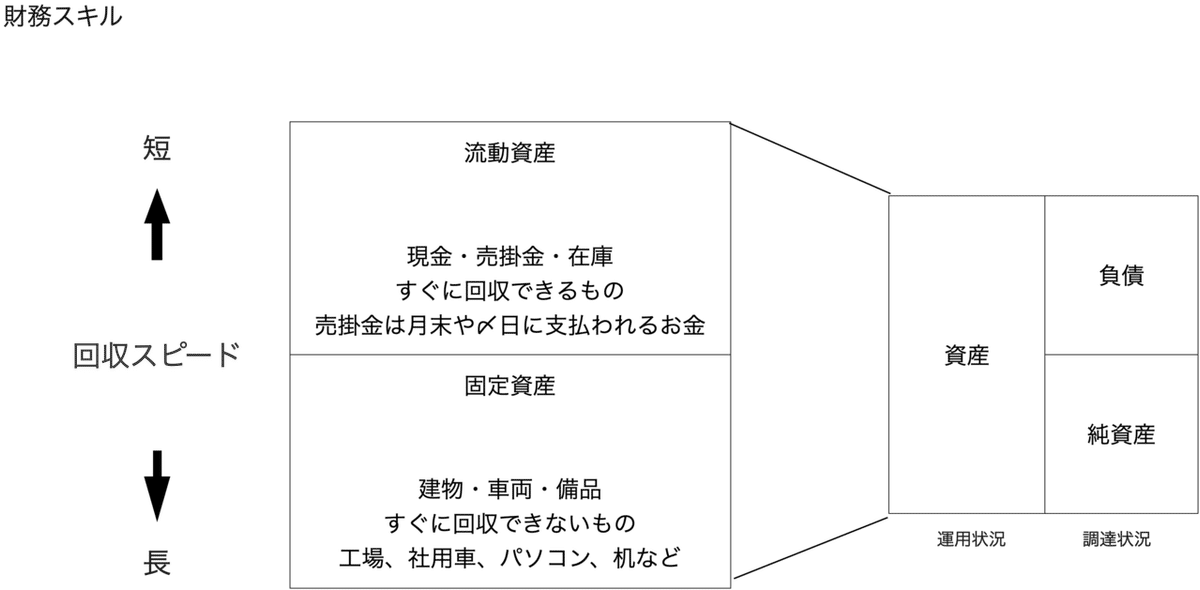

下記は全体像の図になります。

図の右側部分で会社は資金調達し、左の部分で調達した資金を運用する

右の部分は資金の調達、左は調達したものを運用する2つにわかれます。

さらに、右側も2つに別れる返済必要と返済不要があります。

2、資産について

次は資産についてですが、企業は資産を運用しそのお金を回収します。その回収スピードに応じて流動資産と固定資産をの運用を行います。

調達した資金を運用する時に2つに分かれます

一つ目は 回収期間が短いもの流動資産(すぐに回収できる)

二つ目は 回収期間が長いもの固定資産(すぐに回収できないもの)

⬇︎

これが資産の運用になるということ

3、負債について

次に負債にですが考え方は資産の運用と同じで、

一つ目は 返済期間が短いものを流動負債(すぐに返済できるもの)

二つ目は 返済期間が長いものを固定負債(すぐに返済できないもの)

※買掛 :買掛取引によって商品を購入した場合、代金を知らう義務がある

※短期借入:一年以内に返済期日が到来するもの

※社債とは:投資家から資金を募る際に発行する有価証券

4、純資産について

純資産 株主資本 = 資本金・利益余剰金(前年度の利益)

その他 = 評価換算差額・新株予約権

※純資産とは 資本金、利益余剰金(利益が余ったもの)

※評価換算差額とは 会社を売却する時に現在の売り上げが100万とした場合

売り上げ評価は約5年分ぐらいで売却できるので500万

まとめ

BSとは 運用状況と調達状況に分かれます。

・会社にある財産の状態を表すもの

・会社資金の調達と運用を表すもの

流動比率とは

流動比率とは会社の短期的財産の安全性指標

※運用指標では200%が望ましいと言われますが、

日本では信用情報が発生しているので150%程度でも。

売掛金の未回収リスクが少ない

最後に

財務スキルと聞いただけで難しいのではないか?思われる方は多くいるとおもいます。聞いたことのない言葉を理解することだと感じてしまい拒絶してしまう方もいると思います。ただ内容自体を構造すればとてもシンプルにです。ただこうやって実際に触れていくことで十分理解できる内容です。

ここまでご購読いただきまして、ありがとうございました。