米国株師匠🍅アウトライヤー寄稿168

第167回から続く

人それぞれ。こういうご意見もある

とあるアメリカの方がですね。FRBは、すごく株式市場の事を考えている。次に、株式市場がクラッシュしたら、ZIRP(ゼロ金利政策)とQE(量的緩和)だ、これが戻ってくるっておっしゃってましてね。

FRBからしても、株式市場が高く推移して行くことを望んでいると、おっしゃっておられました。

それはそれで、人それぞれ。こういうご意見もあるんでしょうけど。

ZIRP(ゼロ金利政策)がどう、QE(量的緩和)がどう、とか、そういうこと以前の問題としてですね。

こういうご意見を聞くとよく思うんですけどね。このご意見をひはんしているのではありません。

クラッシュとかって、よく言いますよね。

まあ、クラッシュって、急落、暴落、こんな感じの様々な表現があろうかと思いますが、結構、抽象的な言葉であり、事象ですよね。

誰が、どう、それを、定義するんですか?

クラッシュを定義なんて、できないでしょ、って。これは、クラッシュってことは、やっぱ、定義できないんですよね。

で、そんな定義できないような事に基づいて、今回、この状況で、FRBの政策が決定されるんですか?へぇ~、とは思います~となってしまうわけですね。

ZIRP(ゼロ金利政策)やQE(量的緩和)への執着、株に対して強気でいたいというお気持ちは、それはそれで、お察ししますけれども。

ここのところ、直近の寄稿で述べてきております通り、

FRBは、株式市場ありきのスタンスではなくて(むしろ市場動向はさほど気にしておらず)

The Federal Reserve's Dual Mandate 2大責務

Price stability 「物価の安定」~「インフレ抑制」

Maximum sustainable employment「雇用の最大化」

この2大責務を果たしていくという、明確なスタンスですよね。

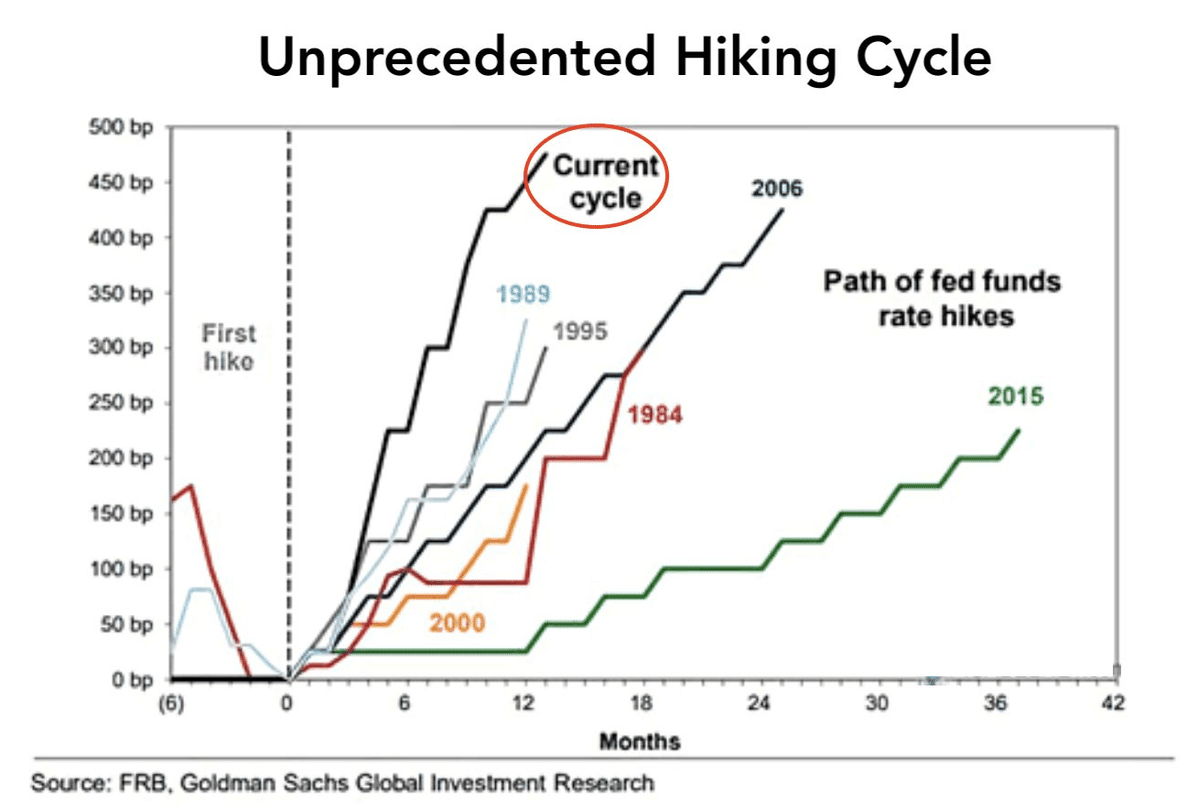

先例のない金利引き上げサイクル

こちらはGame of Tradesさんがシェアしてくださったツィートとチャートです。

This is the most aggressive tightening cycle EVER seen in the U.S.

— Game of Trades (@GameofTrades_) April 14, 2023

The full effects are yet to be felt by the economy pic.twitter.com/DrBDm3Cv9V

先例のない金利引き上げサイクルという事で。

赤い丸で囲まれているところ、現在の金利引き上げサイクルですが。

最速のペースで金利を、これだけ引き上げて来て。

そして、これから、僕が目にするのは、「もっとQT」だと僕は思っています。

「もっとQT」

だから、タイミングをよく見て、株を、5月に売りたい(セル・イン・メイ)ですね。でも、そのタイミングはよく見てからだなあ~と、こう思っております。

株を、5月に売りたい(セル・イン・メイ)

こちらはですね。僕が、イメージさせて頂く上で、よく参考にさせて頂いている、この寄稿でも過去に何度か引用させて頂いておりますPonzi Fiananceさんがシェアしてくださったツィートとチャートです。

ヘッド・アンド・ショルダー(三尊天井)の型をイメージ

Head & Shoulders Chart Pattern on S&P 500 is still very much in play. pic.twitter.com/Htl2Nnb1aW

— Ponzi Finance (@BP_Rising) April 14, 2023

その新しいバージョンですね。

ヘッド・アンド・ショルダー(三尊天井)の型をイメージしつつ、

Ponzi Financeさんいわく、ダブルトップ型もあり得ると言う事もおっしゃっておられたようです。

売ったら、フロス(泡)で、上に持って行かれた、そこで、即死というのが、嫌

そうですよね。ダブルトップ型もあり得ますね。ゆえに、タイミングをよく見る事が大事ですよね。売ったら、フロス(泡)で、上に持って行かれた、そこで、即死というのが、嫌ですからね。ゆえに、じっくり見て行く必要があると思っています。

よく思うんですけどね。一般的に、アメリカで、専門家の方が、様々な持論を展開されながら、数字、チャート、グラフ、様々にご提示くださり、たとえば、今後株価は上昇するだろうとか下落するだろうとか、懇切丁寧にご説明くださります。

具体的なタイミングが、記されていない

でもですね。具体的なタイミングが、記されていない、述べられていない事が結構多くて。まあ、そこは、人それぞれ、個人の判断で、というところなんでしょうけどね。

たとえば、5月、6月でも、どっかでとか、中・長期的に見てとか言われましても。

5月も、5月1日もあれば、5月31日もありますし、6月でも、他のどの月でも、そんな感じじゃないですか。

そこでそれに耐えきれなくなった結果、即死。

僕は、売るにしても。買うにしても。いずれ、先で、その方向性は合うんだけれども、実際に、行動を取った、そのすぐ後には、その行動と逆に持って行かれちゃって、そこでそれに耐えきれなくなった結果、即死。

それで、またやり直しを余儀なくされるという。

何度でもやり直すと思ってましてもね。そ~んな、しょっちゅう、しょっちゅう、こうだと、やってられませ~ん、とか、まあ、僕の場合は、なるわけです(笑)。

実際に、いつ、どうするんですか、ってところ

短期的には、とか、中・長期的にはという、過程の説明は、これはもちろん大事だと思うんですが。それで、実際に、いつ、どうするんですか、ってところを教えてほしいとよく思うんですよ(笑)。それがないと、これはコメント、言いっぱなしィ~?、みたいに聞こえたりで(笑)。まあ、ああだ、こうだ、思いながらやってます(笑)。

ブルームバーグ記事からの引用です。

・「テックヘビーな米国株は敬遠を、欧州や日本の銀行株が有望-BofA」

ハートネットさんは素晴らしいですね。ぶれるという事がありません。過去のこの寄稿でも述べましたが、昨年末、年初から、一貫して、テクノロジーセクター、売り、っておっしゃっておられましたしね。ご説明が、具体的で明確ですね。目線を合わせさせて頂いております。

これ、オーバシュート(マーケットの行き過ぎ、やりすぎ)分とか入ってるぅ?どう?

ハートネットさんのお話ではなくてですね。そこからは、離れまして。

S&P500種株価指数の4100-4200の水準は、こう、と、たとえば、アドバイスを頂戴します時にですね。かつてですと、ニューヨークの調査部のストラテジストの部屋とかで、似たような事に対して「これ、オーバシュート(マーケットの行き過ぎ、やりすぎ)分とか入ってるぅ?どう?とかちょっと、サクッと、何気なく、質問したりできたんですね。」

即死要因

今、やはり、一番気にするのは、このオーバシュート(マーケットの行き過ぎ、やりすぎ)分とかを、どう見るかというところですね。それだけだって、大きいですからね。前述の即死要因とかにもなりかねませんのでね(笑)。

〇〇〇〇オプション影響、想像以上にあったりします

昨日、冒頭で述べましたけど、0DTE(0 day to expiry)・ゼロデイオプション(いわゆる購入から24時間以内に満期を迎えるオプション)の影響とか、結構、想像以上にあったりしますから。

まあ、このへんは、意識しています。

FRBにつきましてはね。この5月のFOMCで25ベーシスポイントの金利の引き上げを行い、これが、今回の金利引き上げサイクルの最後の引き上げになると考えております。あとは、引き上げた金利をその高い水準でしばらくの間維持する。そして、あとは、これまで、この寄稿で繰り返し述べて来た通りでございます。

この事は、投資家さんから見た場合に、「よ~し、これで金利の引き上げサイクルが終了する。次は、これまで、過去、実際に、歴史的に、FRBがやってきたようにそう間髪を入れずに、金利の引き下げに転じるだろう。7月から金利引き下げぇ~」~という事では、全くないと、僕は、認識致しております。

「金利の引き上げサイクルが終了するという事」と、上記の「これまで、過去、実際に、歴史的に、FRBがやってきたようにそう間髪を入れずに、金利の引き下げに転じるだろう」という話は、全く別の、異なる、違う、2つの話でございます。

今回5月の金利の引き上げで、金利引き上げサイクルの終了。まる。話終わりと認識致しております。

ただ、これだけ、と認識致しております。

これからは、「引き上げた金利をしばらくの間その高い水準で維持する」という事と、本日、前述の「もっとQT」、これだと考えております。

ブラックロックの方がおっしゃっておられました通り~「「米連邦準備制度が、市場が想定しているような利下げを実施できるのは、より深刻な信用収縮が広がり予想以上にひどい景気後退を招いた場合だけだと考える」と思っております。

同時にですね。冒頭のZIRP(ゼロ金利政策)とQE(量的緩和)という事についてはですね。2008年当時のように100年に1度と言われるような、なんらか、途轍もない危機が今後起こり、2008年当時ポールソン財務長官やバーナンキFRB議長がお考えになったように、米経済がぼろぼろになってしまうような、立ち直るのに途方もない時間を要するような出来事が、今後起こりでもしないと、ZIRP(ゼロ金利政策)とQE(量的緩和)というのは、ないでしょうね。ただ、こういう事が今後起これば、ZIRP(ゼロ金利政策)とQE(量的緩和)があり得るでしょうけれども。

こういったスタンスからマーケットを見ております。

第161回の寄稿で記しました商業用不動産のこと、そして、商業不動産担保証券(CMBS・Commercial Mortgage Backed Securities)、商業不動産ローン担保証券(CRE CLO・Commercial Real Estate Collateralized Loan Obligation )というところ大事です。ここは、一般的に、目に映りやすいと言いますか、話題にもなりやすい、目立ってトピックとして取り上げられやすいテーマになってきました。

いっぽう、世の中って、人知れ~ず、何か水面下で、ひそ~っと、な~んとなく進行していて、それが表面化した時に、そんな話あったんだね~見たいな事、なんの世界でもあるじゃないですか。

そういう意味において、第156回の寄稿で記した、アメリカの専門家がご指摘なさる、「クレジット市場の構造変化に注意を払う事」~「これこそが、今大事なポイントだよ」~「資産担保証券(ABS:Asset Backed Securities)のメザニン部分のスポンサーシップ、いわゆる保険会社とか年金基金がこのメザニン部分に投資しようと考える時に、格付けがあまり機能しなくなっていて、保険会社とか年金基金の格付け要件を、もはや満たさなくなってきちゃってて、崩壊しつつある」とのご指摘なんですね。「パウエルとは関係ないけど、こっちが本当に大事な問題だよって言う、この専門家の方からのご指摘」~以上専門家の方からの引用~この事すごく大事なので、詳細含めまして、是非第156回寄稿をお時間ございます折に、ご覧になって頂けましたら。

証券化ビジネスというのは金融機関の重要な収益源ですから。そこが不調となりますとね、これはもう、、、

上記の商業用不動産の事とクレジット市場の構造変化に注意を払う事は、特筆するほど大事なポイントです。

クレジット市場大事ですね。

それを踏まえましてね。天王山。

ここのところの寄稿やスペースを通して常に述べております、債務上限問題が解決を見たら、、、、、債務上限問題に対する米財務省の特別措置の期限6月5日で、夏、8月を目途にして、イエレンさんがTGA(Treasury General Account)(米財務省一般勘定(会計))に、お金を穴埋めして行かなければなりませんから、そのために、米国債・米国財務省証券(T-Bills(国庫短期証券・割引債)などを強烈に売りますよという事~これ大事なポイントです。

この事、直近の寄稿やスペースで、事あるごとに述べております。第165回の寄稿では、今年のひとつ天王山、とか、米財務省にとっても、FRBにとっても、結構な試金石(力量を見きわめる試験になるような)となるモーメント(時期)なんです。という表現を用いさせて頂いております。現在、これらの表現の通りに、僕の頭の中を占めております。

この寄稿では、クレッジットイベントとリセッション(景気後退)という事について述べて参っておりますが。

これは、大きなイエレン財務長官のイベントと申しましょうか、イエレン財務長官にとってもチャレンジでしょうね。

おおよそ1か月間くらいの期間

だから、セル・イン・メイ~5月に売るの5月とか、債務上限問題の特別措置の期限6月5日とか、このおおよそ1か月間くらいの期間、この辺のタイミングを、売り方としてよく見ておくというスタンスなんですね。

昨日ですね。ちょっと冗談めかして、こんなこと、述べましてね。~「大統領が頭下げて、仕事続けてくれよ~、頼むから~さあ、って、おっしゃったかどうかはわかりませんが(笑)。だったら、やってやってもいいわよ、みたいな感じだったかどうか、そこで見たわけではないのでわかりませんが(笑)。」

自分の投資がどうというところも通り超えましてね。

イエレン財務長官が、アメリカをどこに連れていこうとしているのかを、

見る瞬間、そのイベントという位置付けでいます、僕の中では。

予定されている、大規模、イエレンさんイベント

債務上限問題が解決を見た場合において、予定されている、大規模、イエレンさんイベントだと思っています。

この大規模イエレンさんイベントが始まった時に、金融市場に反映される影響について、世間では、{え~、これは、リセッション(景気後退)懸念でありましてぇ~、とか、その時に都合の良さそうな、なんかしら、わけのわからない、表面を繕うようなコメントがくっついているのではないかと、今から推察致しております。ただ、その時表面上のコメントはそうであっても、水面下ではこういう事が起こっているんだろうという認識です。

もしかしたら、お馴染みあるかとも思うのですが。

昔の映画ですけど、レッド・オクトーバーを追え (The Hunt for Red October)っていう映画が、ありましてね。

アメリカ合衆国の作家トム・クランシーの小説が映画化されて。

トム・クランシーの小説は、どれも面白いのですが。

レッド・オクトーバーを追え (The Hunt for Red October)は、アメリカ人の友人と映画の話する時に、ゴッドファーザーやショーシャンク・リデンプション(ショーシャンクの空に)と並んで、すごくよく語られることの多い映画でもあります。

そのレッド・オクトーバーを追え (The Hunt for Red October)のワンシーンにですね。旧ソ連の潜水艦から発射された魚雷が、その魚雷を発射した潜水艦そのものに、結果、魚雷が迂回して命中してしまう事になって、「艦長、あなたが私達を死に追いやっている、という、そのセリフの直後に、ドッカ~ンとその潜水艦が爆発するシーンがあるんですね。」

この映画のこのワンシーン。

みなまで言いません。

現段階で、僕個人の、僕の頭の中だけでの空想や想像、思い込みですから。

あとは、ご想像にお任せ致します。どうなるのか、まだ、わかりませんから。

もちろん、アメリカのトップクラスの専門家は、すでに、この事すごく、ご指摘されておられることは事実です。

いずれやってくる、6月。もし、債務上限問題が解決したら。

これまで述べてきたような事を、

これは、夏8月を目途にしながら、とにかく、イエレンさんは、しなければならないわけですね。

その時、どんなふうな、仕事をなさるのか。

それを、じ~っと見ています。

まえ~に、この寄稿でも取り上げたと思うのですが、アクシオスってありまして。アクシオスは、政治関連サイト「ポリティコ」立ち上げに関わったジム・バンデハイ氏らが2017年に創設した会社ですが。

ブルームバーグ報道によりますと、去年8月ニュースサイト「アクシオス」を運営する米アクシオス・メディアは、大手メディア企業コックス・エンタープライゼズへの身売りで合意した。という事なんですね。

アクシオスは、情報ソースとして、アメリカで、クレディビリティ(信頼性)の高い情報ソースだと位置づけられています。

そのアクシオスが、去年レポートしてくれていたのは、匿名で、事情に詳しい情報筋から、中間選挙が終わったら、ホワイトハウスの高官は、しずか~に、イエレンさんの離職に向けての準備をしていると。

過去のこの寄稿で述べましたが、この債務上限問題、これがあるから、バイデンさんはイエレンさんに仕事の継続を託したと。

同様に、過去のこの寄稿で述べましたが、先日、ホワイトハウスは、イエレン財務長官が、今回の銀行問題の対応をファンブル(とりこぼす、失敗する)するのではないかと危惧しているというニュースが流れました。

世の中に、いっぱいお話や解説あれどですね。

僕の頭の中で、今大事な事は、クレジット市場の構造変化に注意を払う事とTGA(米財務省一般勘定会計口座の推移、そして、今後の長官のご対応です。

僕が、今、思っていますのはね。

行きはよいよい 帰りは怖い 怖いながらも 通りゃんせ 通りゃんせ、っていう歌のフレーズみたいになる可能性が高いんじゃないんですか、株式市場にとっては、ってことなんです。

行きはよいよい~TGA(米財務省一般勘定会計口座)から残高を引き出している時。

ベアーマーケット・ラリーで、約17%株のマーケット上昇しましたから。今もそうですね。

帰りは怖い~債務上限問題が解決を見て後、お金穴埋めしなければならなくなる時期の株式市場。

まあ、その時が来たら、それをよ~く、見て見ましょう。

第148回の寄稿で~僕は、ポールソン元米財務長官とミュニューチン元米財務長官が好きです。と述べ、第149回の寄稿で~僕個人は、やはり、今も、ウォール街からの、ウォール街出身の米財務長官を望んでいます。と述べました。

アメリカの財務長官って、これは、FRBの議長職とはまた違って、これは、実際の金融システムをよくわかっている、実践的な人がやるもんでしょ、って言うのが、僕の中では、まずあるんですね。

経済学者とか、そういう、アカデミック・エリートみたいな篤学家じゃなくて、ストリート・エリート(現場で、実践的に、金融システムについて、そういう訓練を日々、受け続けてきた人)という事を意味しています。

イエレンさん時代の仕事の総仕上げ

僕、この事しつこい程に繰り返していますが、これ、この6月頃、債務上限問題の行方次第で、僕の中では、この事にご興味のある方にとっては、株式市場やその他のリスクアセット云々という事だけではなくて、金融危機以降、長い時間にわたってのひとつのイエレンさん時代の仕事の総仕上げというか。まあ、実は、本当のところの、イエレンさんの仕事ぶりはどうだったのというところを拝見させて頂く絶好の機会になるかなあと思っています。

昨日のFRB、ウォラー理事のご発言にあった通り、今、FRB、パウエル議長は、Fed(FRB)プット(損失とか市場の大幅な変動に見舞われた場合、FRBが状況を和らげるために支援に動いてくれるというという考え方)を切りに行っているわけですね。

それで、僕の表現では、overprotective(過保護)という表現を使用していますが、僕の中で意味するところは。

なにかっちゃあ~、お金刷って、Think Big and Act Big!(大きく考えて、大胆に行動する)とか言いながら、大規模景気刺激策をとって、お金使いまくって。なにかっちゃあ、QE、緩和、低金利、ゼロ金利政策、Fed(FRB)プットでやっていらして。

それで、インフレになっても、インフレは束の間(transitory)とおっしゃり。

実質GDPの成長率が2四半期連続してマイナスの数字になっても、これはリセッションとは呼べないと中間選挙前に昨年おっしゃり。

インフレ抑制にリセッション(景気後退)は必要ないとおっしゃり。

この3月に銀行問題が起こり、トップ25銀行に入らない、小規模銀行およびノンバンクに問題が見られ、それでクレジットクランチ(信用収縮)が起こっても、そんなのないとか言いながら、銀行システムは健全だと。

約7割の商業用不動産ローンをかかえていると言われているは、中・小規模銀行であるにもかかわらず。それを知っていながら。

今でも、ソフトランディング(米経済・景気の軟着陸、リセッション(景気後退)回避)の可能性は十分にあると再度おっしゃり。

それで、ホワイトハウスは、

ブルームバーグ記事を引用させて頂きましたが~引用~「ホワイトハウスは13日、米経済にリセッション(景気後退)が迫っている兆しを示すデータはないとし、米金融政策当局スタッフが示した年内に緩やかなリセッションが開始するとの見方に反論した。ホワイトハウスのジャンピエール大統領報道官は、雇用や消費者支出は力強く、バイデン大統領の経済政策が奏功していると強調、リセッション懸念をはねつけた。」

口座にお金を穴埋めしなければならないその金額は月額膨大

債務上限問題は解決するかもしれませんけど、その事に付随している、口座にお金を穴埋めしなければならないその金額は月額膨大ですよ。

その分、米国債、T-Bill(国庫短期証券・割引債)を売る事になるわけですからね。

元FRBのエコノミストによる試算段階の数字だけ見ましたけど、メン玉飛び出そうになりました。

僕は、こう説明させて頂いておりますけど、他にあと、どのカードが残っているのか今僕には、よくわからないのです。だから、アメリカの専門家も、これは、この時期は、ひとつ、相当重要な試金石、チャレンジだと述べています。

トランプのカードゲームに例えますとね。

ウォール街のストリート・エリートと呼ばれるような実践にたけたミュニューチン元財務長官やポールソン元財務長官のような人達は、カードを、そう簡単に切りませんもん。

カードは、ちらつかせるだけ。

本当に切らなきゃいけなくなった時に、切ります。

ここでいう過保護。

なんかっちゃあ、やれ、お金刷って、Think Big and Act Big!(大きく考えて、大胆に行動する)とか言いながら、大規模景気刺激策をとって、お金使いまくって。なにかっちゃあ、QE、緩和、低金利、ゼロ金利政策、Fed(FRB)プットで、ボンボン、ボンボン、カードを先に切りまくって、今度、どのカード切るんですか?

お切りになることのできるカードがあるんですか?

どうするおつもりなんですか?

って、とこを見ているんですね。

よく、アメリカで、「持っている情報をここで全部出せ、開示しろ」っていう時に、英語表現では、All your cards on the table.全部、テーブルの上に手持ちのカード並べろ、って言う表現が用いられますよね。この状態から、次にどのカードを切るんですか?と述べています。

僕が申し上げておりますのは、債務上限問題の解決に向けての方法とか2党間政治的パフォーマンスとかそのやり取りとか、そういうことではありません。

債務上限問題がいったん解決を見たら、その後、TGA(米財務省一般勘定会計・合衆国の当座預金口座)にお金を穴埋めする時の、株式市場にとっては、大きそうなインパクトについて述べております。

リバースレポ・キャッシュフローのところにある2兆ドル(約266兆円)の一部を新規に発行されたT-Bill(国庫短期証券~国庫の一時的な資金不足を補うためや、国債の償還に伴う借り換えのために発行される割引債)に移行、シフトするというようなアイデアはあるのですが。

実際、どうするんですか?っていう話ですね。

*リバースレポ~債券を担保として資金を借り入れる貸借取引の事。借り手側が資金を返却する際、担保とした債券が戻されます。レポ取引というのは、資金と債券を一定期間交換する取引の事です。

それで、アイデアとか解決策、やり方は、イエレンさん(米財務省)やFRBが考えるんでしょうけど、金融市場にその時与えるインパクトがポイントなわけですね。ですから、僕は、株の売り場が、いずれ、5月に入ってから、6月5日のその時期に向けて、クレジットイベントやリセッション(景気後退)見込みなども絡み合いながら、やってくるのではないかと思っているのです。

まあ、それとですね。どうも、僕の場合は、チームソルトランディングとそりが合わないと言いますか。自分を同じ土俵に乗っけて、偉そうに語るつもりは毛頭ございませんが。

いや、まあ~、この寄稿でも、何度か、ブレーナード前FRB副議長、現ホワイトハウス国家経済会議(NEC)委員長について、民主党員ですよね、という具合に触れさせて頂いた事がありますが。

昔っから、結構、プログレッシブ・進歩派、エリザベス・ウォレン上院議員とかが、ブレーナードさんをバックアップされておられるんだろうなとは思ってきてたんですね。それで、まあ、インフレ抑制よりも、米国民から仕事を奪わないという事を第一とするエコノミストからの支持を集めているというか。

前に、述べましたけど。

ベアースターンズが、2000年代初頭に自社ビル造って。

マンハッタンにそびえ立ってたすっごく綺麗なビルで。まあ、そこによく、頻度高く、僕は、仕事しに行ってたわけですね。上司や同僚などもいて。で、親近感があって。昔は、ブルームバーグのブルームバーグさんとかも、講演などにいらしたりしていて。結構なビルだったわけです。

それで、まあ、金融危機とかあった時、エリザベス・ウォレン上院議員が、なんで、国民の税金でウォール街を救済するんだあ~「ウォール街を占拠せよ」って音頭取って。過去の寄稿で述べた通りですが、ポールソン財務長官とバーナンキFRB議長がそういう決断を下すにはそれだけの理由があったわけなのですけどね。それで、ウォール街を占拠せよで、占拠しようとしたビルが、そのビルで~。まあ、人それぞれ、立場によって、思いってもんがあるわけでしてね。

そういう事なくても、ず~っと、ず~っと昔から、もともと、この寄稿でも過去に書いてきましたけど、民主党系の方の考え方、特に経済政策とかって、僕とか、ちょっと何言っているのかわかりません、って感じで。

それで、こういう経緯とかもあって。

それと、ウォール街とかで、結構、時間すごして思うのは。いやもう、お勉強できる、学者さんは、学校でやってくれよ~って。ここは、学校じゃないからさあ~ってよく思ってて。まあ、そういう、ある意味少し偏った視点から、イエレンさんとかを見ていると言えば、見ているのかもしれませんけどね(笑)。

とにかく、5月、6月、ですね。注視

なんか、これを書いておりまして、力が入っちゃいました(笑)。

まあ、いろいろありますが。株式市場にとりましては、この第2四半期、今年の上半期、いよいよ大事になります。第1四半期の業績発表から、5月、そして、その6月初旬、とにかく、5月、6月、ですね。注視しています。

明日月曜日の寄稿はお休みさせて頂きます。

次回は、4月18日火曜日に寄稿させて頂きます。どうぞよろしくお願い致します。

第169回へ続く

最後に …

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

2023年4月5日 第11回スペース 37分間

テーマ~今そこのあるリスク~

— アウトライヤー (@iEjspQrtBk15hwo) April 4, 2023

クレジット(与信・信用)リスク~ https://t.co/X55bUOUCYQ

2023年3月31日 第10回スペース 18分間

テーマはズバリ~利確大成功スペース~アウトライヤー https://t.co/fdsDTksRLL

— アウトライヤー (@iEjspQrtBk15hwo) March 30, 2023

2023年3月19日 第9回スペース 17分間

— アウトライヤー (@iEjspQrtBk15hwo) March 18, 2023

2023年11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

第138回~

第1回~第137回

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『アウトライヤー寄稿』は利益を保証するものではありません。