関税定率法基本通達4の3-1(抜粋)

関税定率法基本通達4の3-1(1)

国内販売価格に基づく課税価格の決定

法第 4 条の 3 第 1 項の規定に関する用語の意義及び取扱いについては、次による。

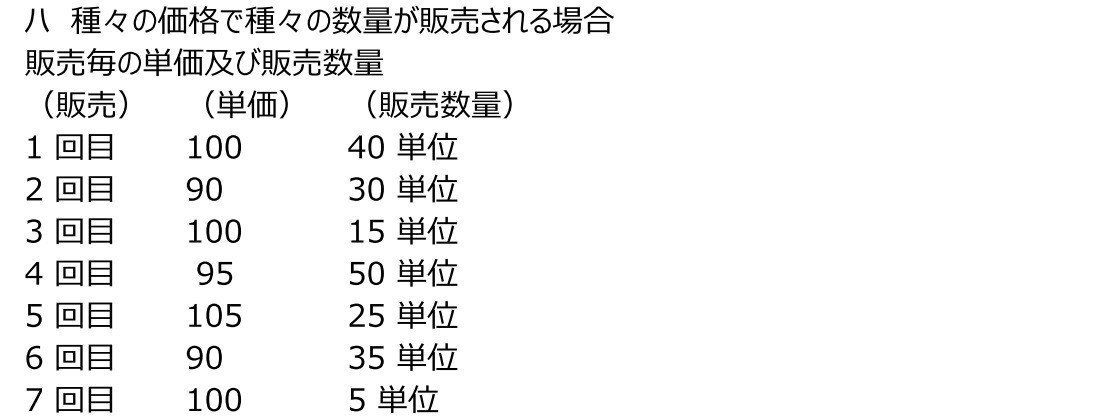

(1) 「国内販売価格」とは、国内における最初の取引段階における販売に係る単価に基づいて計算された価格(ただし、法第 4 条第 1 項第 3 号イからニまでに掲げる物品又は役務を無償で又は値引きをして直接又は間接に提供した者に対する販売価格及び特殊関係者間の取引に係る販売価格を除く。)をいうが、この場合において、当該販売が二以上あり、その単価が異なるときは、当該異なる単価ごとの販売に係る数量が最大である販売に係る単価に基づいて計算された価格によることとなっている(令第 1 条の 11

第 2 項)。

この場合における「国内販売価格」は、単価 90 による価格である。

この場合における「国内販売価格」は、単価 95 による価格である。

この場合における「国内販売価格」は、単価 90 による価格である。

この記事が気に入ったらサポートをしてみませんか?