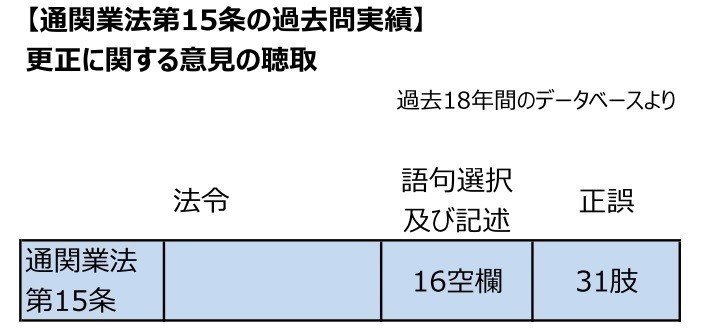

B. 更正に関する意見の聴取【BUN4】

■Analysis.

通関業法第15条(更正に関する意見の聴取)

過去18年

直近5年

■Question.

平成29年

平成28年

平成27年

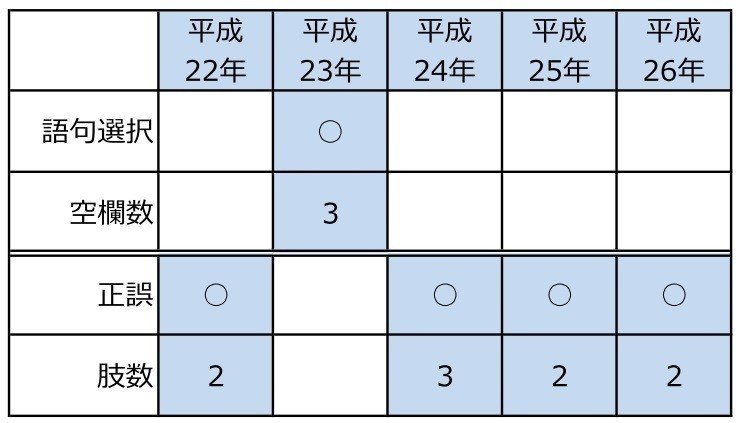

平成26年

平成25年

平成24年

平成23年

平成22年

平成21年

平成20年

平成17年

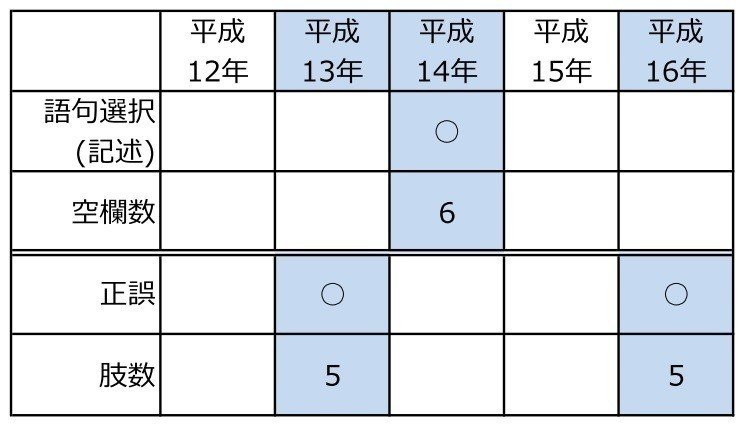

平成16年

平成14年

平成13年

■Keyword.

通関業法第15条(更正に関する意見の聴取)

通関業者が『他人』の依頼に応じて税関官署に対してした『納税の申告』について、関税法第七条の十六第一項 又は第三項 の規定による更正をすべき場合において、当該更正が、当該申告に係る貨物の関税率表の適用上の『所属』又は『課税価格』の相違その他関税に関する法令の適用上の『解釈』の相違に基因して、『納付すべき関税の額』を『増加』するものであるときは、税関長は、当該通関業者に対し、当該相違に関し意見を述べる『機会』を与えなければならない。ただし、当該『関税』の額の『増加』が『計算又は転記』の誤りその他これに類する『客観的』に明らかな誤りに基因するものである場合は、この限りでない。

■Point.

①基本問題(語句選択、記述及び正誤○問題)とひっかけ問題(正誤×問題)の比率

基本問題 68% ひっかけ問題 32%

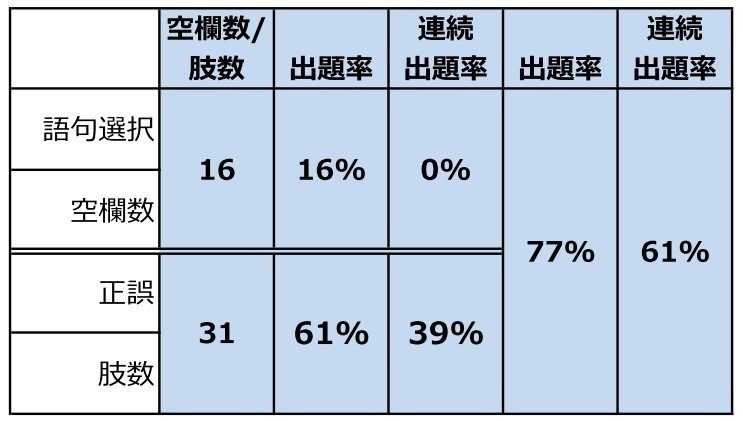

②出題率

過去18年間 77% 直近5年 100%

③同種及び類似問題の出題率

61%

④語句選択及び記述問題と正誤問題の両方で出題される率

0%

■Comment.

直近5年は、100%の割合で毎年出題されることから重要条文と考えられる。いずれも正誤問題で出題され、毎年、通関業法第16条(検査の通知)と組み合わされて1問(肢5問)出題されることが多い。基本問題が7割近く、また、過去には同じような問題がよく繰り返し出題される傾向なので、条文のKeywordをおさえて過去問を繰り返し行うことが重要であると考えられる。

この記事が気に入ったらサポートをしてみませんか?