関税定率法基本通達 4-3

現実支払価格と数量値引きとの関係

輸入貨物の売手が数量値引き(貨物の取引数量に応じた当該貨物の価格の割引き)を行うこととしている場合で、当該輸入貨物に係る納税申告の際に当該値引きが行われることが確定しており、かつ、当該値引き後の価格が買手により現実に支払われるときは、当該値引き後の価格が法第 4 条第 1 項に規定する現実支払価格となる。具体的には、次による。

(1) 売手が個々の輸入取引における取引数量に応じて値引きを行うこととしている場合において、買手が値引きの適用される数量の貨物を購入し、当該貨物について当該値引き後の価格を現実に支払うときは、当該貨物が分割して輸入され、個々の納税申告に係る輸入貨物の数量が当該値引きの適用される数量に満たない場合であっても、当該値引き後の価格が現実支払価格となる。

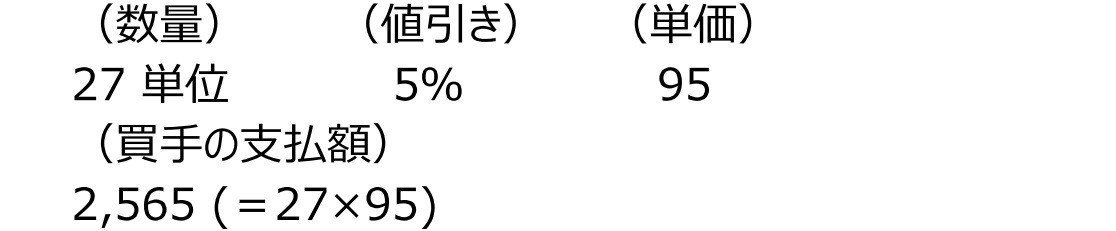

例

値引きの条件

輸入取引

この場合、5%の数量値引き後の単価(95)に基づく支払額(2,565)が現実支払価格となり、当該 27 単位について 9 単位ずつ 3 回に分割して輸入される場合にも、5%の数量値引き後の単価(95)に基づく支払額(各 855)が現実支払価格となる。

(2) 売手が特定の期間(例えば1暦年)における累積取引数量に応じて値引きを行うこととしている場合において、買手による当該期間における累積取引数量が値引きの適用される数量となったため、買手が納税申告に係る輸入貨物について当該値引き後の価格を現実に支払うときは、当該値引き後の価格が現実支払価格となる。

なお、買手が当該輸入貨物について支払う価格が、当該値引きに加えて当該値引きが適用される前に輸入された貨物に係る遡及値引き相当額を控除した価格であるときは、当該遡及値引き相当額の控除は売手が買手に対して負っている債務を当該輸入貨物に係る価格の一部と相殺するものであることから容認されず、当該遡及値引き相当額は現実支払価格に含まれる(前記 4―2(3)ハ参照)。

(注) 過去に輸入された貨物に係る現実支払価格は、当該貨物に係る納税申告の時点において遡及値引きが適用されることとなっていた場合は、当該遡及値引き後の価格となる。

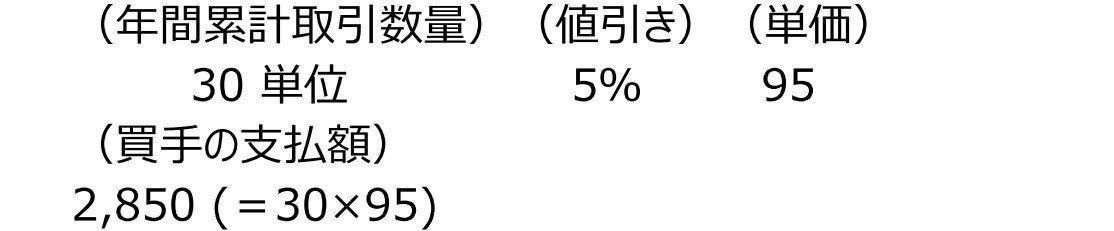

例

イ 遡及値引きがない場合

値引きの条件

輸入取引

①1回目(4 月) 30 単位

この場合、5%の数量値引き後の単価(95)に基づく支払額(2,850)が現実支払価格となる。

②2回目(10 月) 40 単位

この場合、10%の数量値引き後の単価(90)に基づく支払額(3,600)が現実支払価格となる。

ロ 遡及値引きがある場合

値引きの条件

輸入取引

①1回目(4 月) 30 単位

この場合、5%の数量値引き後の単価(95)に基づく支払額(2,850)が現実支払価格となる。

②2回目(10 月) 40 単位

この場合、累計取引数量が 70 単位となったことから、1 回目の輸入取引に係る 30 単位の貨物に関しても 10%の数量値引きが遡及的に適用されることとなり、40 単位の貨物に係る 10%の数量値引きに加えて、当該 30単位の貨物に関して既に行われた 5%の数量値引きとの差額分(150)に相当する遡及値引きも併せて適用され、当該2の値引き後の価格(3,450)が支払われるが、当該遡及値引きについては売手が買手に対して負っている債務の相殺に当たることから容認されず、当該 40 単位の輸入貨物自体に係る 10%の数量値引き後の単価(90)に基づく支払額(3,600)が現実支払価格となる。

(注) 1回目の輸入取引に係る 30 単位の貨物について、当該貨物に係る納税申告の時点において遡及値引きが適用されることとなっていた場合は、当該貨物に係る現実支払価格は当該遡及値引き後の価格(2,700)となる。

この記事が気に入ったらサポートをしてみませんか?