米国の国際収支 〜グローバル・インバランスをめぐる議論〜

■はじめに

世界最大の債務を抱える国はどこでしょうか?

答えは「アメリカ」。

2023年末時点で、同国の対外純債務は19.8兆ドルで(2805兆円に相当)、日本の対外純資産である471兆円と比べても、かなりのスケールがあります。

同年の経常収支(季節調整済み)は、8188億2300万ドルの赤字でした。日本円にして約124兆円に上ります。

経常収支はゼロサムゲームであり、アメリカが経常赤字になるのであれば、それだけ経常黒字になっている国々があるはずです。

経常収支がアンバランスである状態が続いた結果、これほどまでにアメリカの負債が膨らんだことになります。

経常収支の不均衡は、90年代まで主に日本とアメリカの2国間(bilateral)で目立っていました。

ところが2000年代になると、米国の対外不均衡は多国間(multilateral)にまたがるグローバルな問題に変化しました。

この世界的に経常収支が不均衡である状態、いわゆる「グローバル・インバランス」は、おもに2つの文脈で論じられています。

1.(米国発の)世界金融危機の原因を説明するため

2. 経常赤字国(特に米国)の持続可能性を考えるため

今回は前者のグローバル・インバランス論について纏めました。

なお、国際収支統計の読み方については、こちらの記事もあわせてお読みください。

■グローバル・インバランス論とは

2008年に起きた世界金融危機は言うまでもなく、アメリカ国内の住宅市場と証券化商品に、直接的な原因がありました。

しかし、2007年にサブプライム問題が燃え上がる前から、アメリカの住宅バブルを引き起こした過剰投資の原因を、アメリカ国外に求める考え方がありました。

それが「グローバル・インバランス論」です。

広義では、アメリカが抱える経常赤字のファイナンスや、対外純債務の持続可能性、および国際金融システムの安定性などが論点になっています。

端的にいえば、グローバル・インバランス論は、住宅バブルは「メイド・イン・USA」ではなく、外生的なものと捉える立場である。諸外国の内需が不十分なため、アメリカが経済を牽引する役割を引き受けざるをえず、結果的にアメリカの貿易収支が赤字となる。これを補填するためにアメリカに資金が流入する構図となったことで、アメリカに過剰流動性が発生して住宅バブルにつながったというロジックである。

諸外国の内需不足と、アメリカの貿易赤字と、アメリカへの資金流入と住宅バブルが、どのように関係しているのか。

この一節だけで理解するのは難しいと思いますので、順を追って説明していきます。

■世界金融危機はアジア人が貯蓄しすぎたせい?

事の発端は、2005年2月の米議会での出来事です。

2004年からFRBはFFレートを引き上げていたにも関わらず、長期金利は上昇するどころか、低下傾向を示していました。

この不可解な現象について、当時、金融政策の舵取りを任されていたアラン・グリーンスパン氏は証言を求められます。

しかし、”何でも知っている男”であるはずのグリーンスパン議長は困惑を隠しきれず、「謎(conundrum)」と発言しました。

しかし、その翌月に開かれたバージニア州リッチモンドでの講演で、早くもある人物から一つの回答が提示されました。

その男性こそが、新任のFRB理事であったベン・バーナンキ氏でした。

彼はのちにグリーンスパン氏の後釜を務めて、ノーベル経済学賞も受賞することになる人物です。

自ら“大恐慌マニア”と称するほど金融メカニズムに精通していた同氏は、2005年3月での講演で『地球規模の過剰貯蓄と米国の経常収支赤字 』という論文を発表。

彼曰く、金融緩和政策を修正していたにも関わらず、歴史的水準まで長期金利が下がっていた真因は、アメリカの外側にありました。

論文では、アメリカが経常赤字を計上するなか、アジア諸国と原油産出国が過剰貯蓄した結果、外貨準備を通じた米国債購入が長期金利押し下げ要因となったと説明されました。

一般に、この「世界的な過剰貯蓄(Global Saving Glut)」説が、グローバル・インバランス論の出発点となったとされています。

事実、1996年~2003年の間に、米国の経常収支赤字の急増と、途上国の経常収支黒字の急増が同時に起きていました。

加えて、1997年のアジア通貨危機を契機に、急速な資本流出に備えるため、東アジア諸国は経常黒字を外貨準備という形で蓄えていました。

すでに1995年以降から、アメリカの為替政策がドル高誘導に転換されていたため、東アジアの貯蓄がアメリカ国内に流入していきます。

こういった歴史的な背景もあり、バーナンキ氏の説明では暗に、アジアの新興国が主犯格と想定されていました。

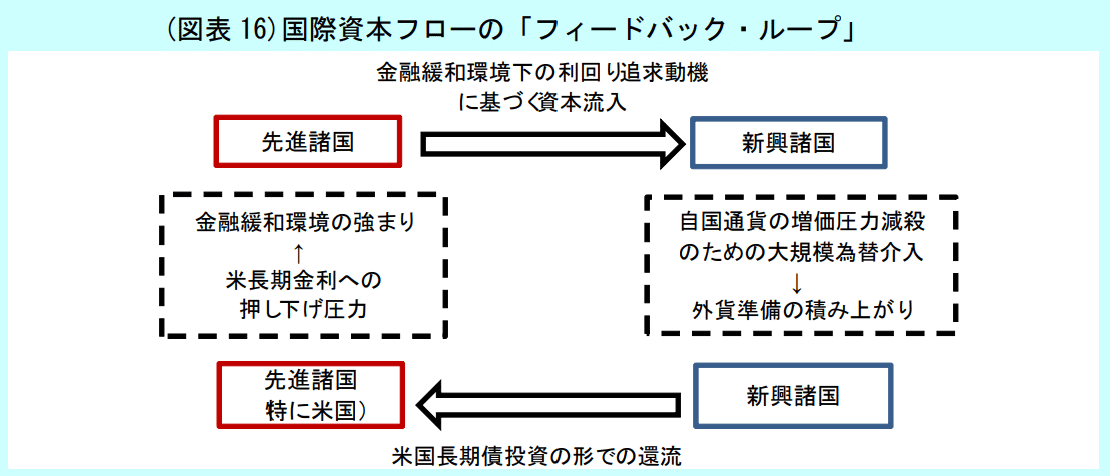

アメリカへの資本流入による長期金利の低下は、住宅価格の高騰を生み出し、さらなる借入を可能にします。

これが消費拡大と家計貯蓄率の低下につながり、さらなる経常収支赤字を生み出しました。

具体的には、中国をはじめとする新興国が、次のような行動をとったことでアメリカの長期金利が低水準に維持されたといいます。

先進国が高い利回りをもとめて新興国に投資すると、その国の通貨に対する需要が高まり、通貨高の圧力にさらされる。

新興国が急激な通貨高を回避するために、為替介入(ドルを買って自国通貨を売る)を行う。

その結果、外貨準備としてドルが積み上がる。

それを米国国債などのドル建債券に投資するため、新興国からアメリカにドルが還流することになる。

今でこそ米中でデカップリングが進んでいますが、かつては「チャイメリカ」という造語ができるほど、中国が大量のアメリカ国債を購入し、アメリカが中国の製品を大量に買う、という深い依存関係にありました。

というのも、非先進国における金融市場は、未発達のために流動性が乏しく、安全な富の保管先として米国の金融資産が選好されていました。

実際、中国外貨管理局は米国債を安全資産として選び、日本に次ぐ保有国になっています。

このように「経常黒字国における過剰貯蓄が、経常赤字国の債券市場に流入して金利を押し下げ、それが欧米諸国の信用バブルを加速させた」という説には、一定の説得力がありました。

■過剰貯蓄仮説の違和感

この手の説明は、アメリカ以外のマクロ経済情勢も考慮にいれた、視座の高い分析といえるでしょう。

それと同時に、アメリカにおける住宅バブルの原因を世界規模の構造的な問題として片づけ、国内の金融政策に非がないとする方便のようにも聞こえます。

バーナンキ氏の言い分では、東アジア諸国が能動的に過剰貯蓄をし、アメリカは受動的にその影響を受けただけ。

「アジアをはじめとする発展途上国が過剰なまでに貯蓄ができたのは、アメリカが消費や投資の中心地として役割を果たしたおかげだ。その証拠に、米国の経常赤字はアンバランスなまでに膨らんでいるではないか。」という含みを持たせています。

さらに進んで「この不自然な状態を解消するためには、諸外国がアメリカに依存するのを止めてもらうしかない。諸外国もアメリカを見習って、外国人投資家を惹きつけるように、金融の自由化や、収益性の向上、国内消費の活性化など努力すべきだ。」と受け取るのは、深読みしすぎでしょうか。

アジア諸国が貯蓄ができたということは、裏を返せば、アメリカ側では家計貯蓄が不足していた、供給に比べて内需が大きすぎた、経常収支を黒字にできるほど稼ぐ力がなかった、とも言えます。

すなわち、アメリカ国民が豊かな生活を送れたのは、お金を借りながら自らの生産以上に消費ができた(=経常収支が赤字体質だった)からです。

誰かの資産は誰かの負債であり、コインの裏表にすぎません。

経常収支の一方的な側面を強調して、金融危機の責任の一端を負わせるのは如何なものでしょうか。

実際、「過剰貯蓄論もまた、世界経済の不均衡の犯人捜しの道具にもなり得る」という批判もあります。(湯本[2010])

■グロスでみる国際資金フロー

『現代アメリカのグローバル蓄積体制と中国』によれば、東アジア諸国らの過剰な蓄えがアメリカの金融バブルを惹起したとする、過剰貯蓄仮説には2つの立場から批判があります。

1つは東アジアの過剰貯蓄により長期金利が低位にあったことを認めながらも、FRBの金融緩和政策や仕組証券の活用などアメリカ側の要因も正当に評価すべきだという批判です。

とりわけ、マイケル・ルイス著『世紀の空売り』で暴かれていたように、いい加減な仕組証券をバラまいてたのは、他でもない米国・ウォール街の人々でした。

彼ら大手金融機関に勤める金融マンたちは、格付会社やモノライン会社らと手を結んで、サブプライムローンを組み込んだ金融商品を開発します。

例えば、高度な金融技術を駆使してつくられたCDOは、ローリスクであると評価されていましたが、実際にはハイリスクな代物でした。

高い利回りを求める世界中の投資家たちは、それらの商品を好んで買っていました。

こうした顧客の長期的な利益よりも、自身が目先の利益を手にすることを優先したモラルハザードが、アメリカの金融市場にリスクマネーを呼び込んだ一因と言えるでしょう。

もう1つは、住宅バブルの形成に役割を果たしたのは、東アジア諸国ではなく、特に欧州であるという立場です。

後者については、貯蓄・投資バランス論に依ったネットで見るのではなく、グロスの資本取引にも目を向けると、アメリカとヨーロッパ間で活発に資本取引がされていたことが根拠とされています。

ネットの資本フローでは、アジア新興国から一方通行に流れてくる公的資本が多く、グロスでの資本フローでは、欧州と米国間の双方向に流れる民間資本の大きさが際立っています。

資金の流れについて視点を変えるだけで、太平洋よりも大西洋を挟んだ資金の流れが大規模であった、という別の構図が浮かび上がるわけです。

岩本武和『国際資本移動(資本フロー)の見方:グロスとネット グロスの資本フローとリーマン・ショック』京都大学(2018)p.21を基に、筆者作成

欧州に向けて供給されたドルは、アメリカから英国を経由して流入し、再びアメリカに再投資されて、同国の金融資産につぎ込まれました。

欧州の投資家が低金利でドルを資金調達し、アメリカのドル建て資産を購入すれば、このようなグロスの資金フローに説明がつきます。

『国際的マネーフローの研究 ~世界金融危機をもたらした構造的課題~』によると、2007年第3四半期に限っては、アメリカから英国へ約1700億ドルの資金が流出し、その大宗の約1640億ドルがロンドンのインターバンクを経由して、MMFを中心に欧州へ流入していました。(貝塚啓明+財務省財務総合政策研究所[2012] p.117)

欧州各国では、米国から巨額のドル建て資金を調達していた。調達したドル資金は、再び米国へ再投資されていた。そのルート、投資先は定かではないが、かなりの割合が英国経由であり、特にノンバンクを利用していたと考えられる。

そして住宅価格に密接に連動するABS等の証券化商品へと、投資対象を変化させていった可能性が高い。

つまり米国への旺盛な資金流入は、米国の住宅価格を高騰させる、重要なファクターであったと考えられる。

以上のように、過剰貯蓄仮説に対しては、グロスの資金フローから懐疑的な見方が存在していることに、留意が必要です。

■総論

アメリカの経常赤字をファイナンスする形で、アジア・産油国の資本が流入してきた結果、米住宅市場におけるバブル形成につながったとする、「グローバル・インバランス論」。

これについては先述のとおり、アメリカの経常赤字、新興国の過剰貯蓄、世界金融危機という事象にどのような因果関係があるのか、意見が分かれています。

確かなのは、海外からの膨大な資金がアメリカに流入していたということ。

これらの資金は2008年の世界金融危機が発生すると、一斉に逆回転することになります。

■主要参考文献

・Ben S. Bernanke『The Global Saving Glut and the U.S. Current Account Deficit 』FRB(2005年4月15日)

・貝塚啓明+財務省財務総合政策研究所『国際的マネーフローの研究 ~世界金融危機をもたらした構造的課題~』(2012/11/30)

・湯本雅士『サブプライム危機後の金融財政政策 伝統的パラダイムの転換』岩波書店(2010年6月23日)

・金融市場局 小林俊、吉野功一『新興国への資本流入と米国への還流について』日銀レビュー(2010年12月)

・岩本武和『国際資本移動(資本フロー)の見方:グロスとネット グロスの資本フローとリーマン・ショック』京都大学(2018)

・星野智樹『グローバル・インバランスの論じ方』立教大学経済学部 第 72回日本国際経済学会全国大会 報告フルペーパー(2013)

・星野智樹『「グローバル・インバランス」論の総括』立教大学経済研究所 (2017)

・ 奥田宏司 『グローバル・インバランス論と対米ファイナンスにおける日本と中国のちがい─ 「円投」と「債務決済」に言及しながら ─』立命館国際研究(2015年6月)

・平野健『現代アメリカのグローバル蓄積体制と中国』中央大学 経済理論学会『季刊経済理論』56巻4号(2020年1月)

・田中史郎『アメリカ発金融危機と日本経済―2008年危機とその後―』 『人文社会科学論叢』(2010年3月)