ポートフォリオ戦略でいま一番大事だと思うこと

1. 日本企業の買収スキルは上がるも売却はまだ不得手

みなさんの属している/経営している企業において、このようなことを感じたことはないだろうか。

「買収したこの会社、結局思ったようなシナジーも出せていないし、事業環境も思ったより悪化して業績も陰ってきているのに、なぜまだ株を持ち続けているんだろう・・・」

「業績が悪く、売却/撤退の意思決定をすべきなのに、誰も責任を取りたくなくて、なかなか売却の話が具体化しない」

「過去の花形事業の業績悪化が著しいので、売却の検討を頼まれたけど、業績が悪すぎて買い手が見つからない・・・」

私は、コンサルティング会社でM&A戦略を専門としており、これまで様々な企業の事業ポートフォリオ戦略の策定や買収/売却計画の策定及びその実行支援に携わってきた。

その経験を通じて感じるのは、日本企業の買収スキルはどんどん上がってきている一方で、事業売却を”攻め”の経営ツールとして上手く活用出来ている企業はまだ多くないということだ。

実際に、クライアント企業のマネジメントや経営企画の担当者から、先述のような課題感を聞くことは多い。

統計を見てみても、日本の上場企業の買収案件は増えているものの、売却数は横ばいで推移している[1]。

更に、多くの研究によるとM&Aの成功率は10~30%[2]と低い。

つまり、これらの事実を組み合わせると、上場企業はたくさん買ってはいるけれど、成功するのはほんの一握りの案件で、ほとんどが失敗案件として売却もされることなく企業内に蓄積され続けている、と理解することが出来る。

2. 中核事業に関係ないから非中核事業は後回しで良い、って思ってない?

なぜ、日本の上場企業は成功とは言い切れない買収事業を多く抱えているにも関わらず、それらを保有し続けているのだろうか。

それは、一番の関心ごとである中核事業の今後の成否に対して、非中核事業はあまり関係がないと考えているからではないかと思う。

つまり、赤字、或いはWACC>ROICとなるような明らかに”負”の状況にならない限り、会社にとって大きく悪さをするわけではないので、時間や労力をかけてまで非中核事業の売却検討を推し進める必要性は高くないと考えているのではないだろうか。

その結果、実際に”負”の状況になって初めて売却検討が本格化し、結局良い売り手が見つからない、ほぼ価値がつかない売却となってしまうような最悪の事態を招いてしまうのではないだろうか。

そうであれば、果たして、本当に非中核事業の方針は中核事業の成否に影響しないのだろうか?

3. 特に不確実性の高い現代では非中核事業の売却力も中核事業の競争力の源泉になる

その問いに向き合うにあたって、SiemensとGEの事例を見てみたい。

(ご存知の方も多いと思うが)SiemensとGEは総合電機/重工業企業で、共に産業向けIoT PF等の産業デジタル事業、ガスタービン等のエネルギー事業、画像診断装置等のヘルスケア事業など様々な事業を手掛ける。

両社は、10年前(14年)には似たようなポートフォリオを保有しており、時価総額はSiemensが約9 tri USDであったのに対して、GEは約30 tri USDとSiemensの3倍以上であった。

しかし、18年には時価総額でSiemensがGEを逆転し、22年にはその差は更に広がっているのである。

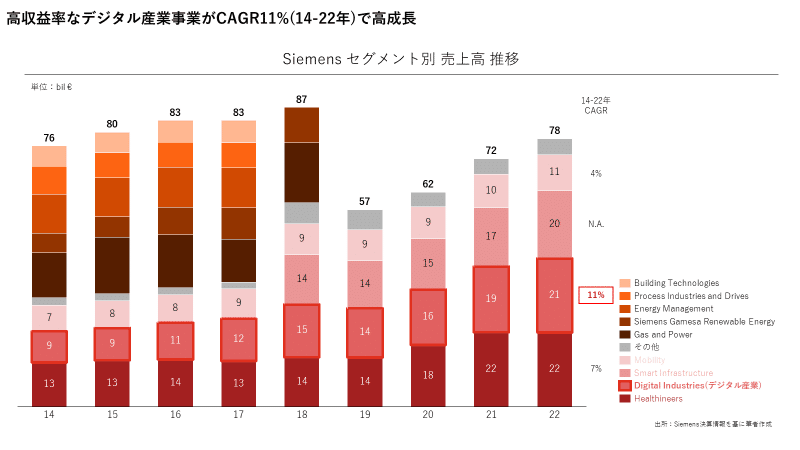

この逆転の要因の1つは、Siemensの最大セグメントであるデジタル産業事業の高成長にある。

Siemensのデジタル産業事業は営業利益率が20%越えの高収益事業であり、この高収益事業がCAGR11%(14-22年)と高い成長率で継続的に成長してきたことが、全社の利益増加に大きく貢献している。(図1~3参照)

(他事業の売却によるマイナスインパクトもあるも、それをデジタル産業事業がカバーすべく成長している)

そのおかげで、Siemensの営業利益が18年にはGEと同程度になり、23年にはSiemensがGEを上回る形でその差が拡大しているのが分かる。

この営業利益の推移が時価総額にも反映されている様にみえる。(図4参照)

GEも、Siemens同様にGEキャピタルやOil&Gasといった主要事業の売却/スピンオフを実施する中、その代わりとしてデジタル産業事業の強化を推進していたが、思うような成果には繋がらなかった。

その差が時価総額逆転の要因の1つとなっているのではないか、と考える。

(GEは、Siemensよりも早く産業向けIoT PF事業への注力を試み、2020年までにソフト事業の売上高を150億ドルに、そしてソフト会社として世界トップ10入りを目指すという大きな目標を掲げるも、19年にはデジタルビジネスは中核事業の定義から外され、デジタル事業を担っていたGEデジタルは本体からスピンオフされた)

では、デジタル産業領域におけるSiemensとGEの差分ななぜ生まれたのであろうか。そのいくつかの要因の1つは、M&Aを含む大胆な投資にあると考える。

実際、2000年か2021年におけるソフトウェア企業の買収件数はGEが10件に対して、Siemensは38件である[3]。

また、GEがIoT PFに注力していた時期(11~16年)のDX投資額は40億USD(6年間累計)であるのに対して、Siemensのソフトウェア企業への投資額の合計は100億USD(10年間累計、1€=1USD換算)と、GEよりも大胆に当該領域に投資していることが分かる。

結果として、Siemensは産業向けIoT PF領域において、GEよりも後発であるにも関わらず、19年のForrester Research社による評価[4]において、GE以上の評価を獲得している。(図5参照)

このように、Siemensは積極的なM&A投資が一助となって、技術革新等により変化の大きいデジタル産業領域において、いち早く顧客ニーズに応えること出来、後発ながらプロダクトを磨きシェアを拡大していったのである。

そして、そのような大胆なM&A投資は、非中核事業の売却によるキャッシュ創出があったからこそ実現出来たといっても過言ではない。

17年にシーメンスはIoTプラットフォーム「Mind Sphere」をローンチするが、前述の通り、そこに至るまでの約10年間(07~16年)で、ソフトウェア企業にM&Aを通じて100億€以上もの投資を行っている。

それにも関わらず、SiemensのFCFは+29億€(07~16年の年平均)とプラスで推移している。これには、100億€以上の非中核事業の売却を進めてきたことが大きく貢献している。(図6参照)

(実際に、Siemensは13年にケーザーCEO体制に移行してから約4年間の間の事業売却額は100億€を超えている。)

以上のようなSiemensの事例を踏まえ、不確実性の高い現代においては、非中核事業の売却力も中核事業の重要な競争力の源泉になるのではないか、と考える。

4. 売却力の向上に向けて着目すべきは”非中核”事業ではなく”中核”事業

Siemensの事例を通じて売却力の重要性を述べたが、日本企業には、頭ではそれを理解していても、実際にその考えをポートフォリオ戦略の策定に落としきれないことに頭を抱えている方も多いのではないだろうか。

従い、本記事では売却力の向上に向けて、テコの原理の力点のように、そこを抑えられれば最も効果が表れやすいと筆者が考えているポイントを提案したい。

それは、”中核”事業の事業戦略に「非連続的な事業環境の変化」をしっかりと織込むということである。

中核事業の戦略策定時において、”定性的”に想定外の技術革新等の非連続的な事業環境の変化を考慮する企業は多いかもしれないが、”定量的”に実際のPL計画や投資計画にそのような変化を反映させている企業は多くないのではないか。

つまり、いろいろと非連続的な変化はあり得るけれど、実際に数字計画に落とすとなると、過去の実績を踏まえ、将来の市場成長率+@程度で売上計画を策定し、過去の対売上投資金額比率をベースに投資計画を策定するようなケースが多いのではないか。

こうなると、中核事業への必要投資額は過去の水準+@程度となり、大して大きくならない。

そのため、”非”中核事業は、将来ビジョンに直接的に大きく貢献するわけではないけれど、赤字やWACC>ROICのような明らかに”負”の状況にならない限り、事業継続の前提で取り扱われ、冒頭に述べたような課題が発生するのである。

つまり、適切な事業の新陳代謝を促す出発点とはるのは、”中核”事業の事業環境分析、及びそれを踏まえた戦略の精緻化である。

ここで、私が特に強調したいのが、適切な事業の新陳代謝を促すために重要だと思うことは「売却/撤退基準や検討プロセス」ではないと考えている点だ。

私が対峙してきたクライアント企業の経営企画担当者の多くが、適切な事業の新陳代謝を促すことを目指して、売却/撤退基準や検討プロセスの定義に多くの時間と労力を費やしているように見えた。

そのような要素も非常に重要ではあるが、私が変化を引き起こすのに最も効率的だと考えているポイントは、”非中核”事業ではなく”中核”事業の事業戦略なのである。

つまり、極論、売却/撤退基準に触れていなくとも、中核事業の成長のために必要であれば売却/撤退を検討出来るような組織になることが、特に現代においては重要になってきているのではないかと思っている。

”中核”事業の事業戦略の精緻化に向けた具体的なアプローチとして

以下の通り4 Stepsを整理したので、参考になる部分があると幸いである。

Step 1. 非連続的な変化を踏まえた複数の中核事業シナリオを策定(2~3つ程度)

Step 2. 各シナリオに備えるための投資領域と投資額を検討

Step 3. 必要投資額の拠出方法を整理(非中核事業の売却も含む)

Step 4. 基本シナリオを設定し、別シナリオへの移行Tトリガーもセット

(急成長するサービスが登場し、買収のための資金捻出の必要性が高まった、等)

以上、私が事業ポートフォリオ戦略において、いま一番大事だと思うことを記した。少しでも参考になるポイントがあれば幸いである。