総勘定元帳の特徴をおさえよう

前回ベンキョーしたのは、以下の内容でした。

・仕訳帳と総勘定元帳を『主要簿』という

・仕訳帳は『日付順』、総勘定元帳は『勘定ごと』に記入する

・仕訳帳の仕訳を総勘定元帳へ書き写す作業を『転記』いう

・転記の際、相手科目が2つ以上ある場合は『諸口』と書く

今回は、総勘定元帳から得られる情報について見ていきましょう。

主要簿である仕訳帳と総勘定元帳は、金額をすぐに把握するための帳簿です。仕訳帳は、一つひとつの取引金額の規模を、そして総勘定元帳は勘定ごとの収支や残高を簡単に知ることができます。

つまり主要簿は金額を重視した帳簿

では、前回の復習を兼ねて、次の問題を解いてみましょう。

解答↓↓↓

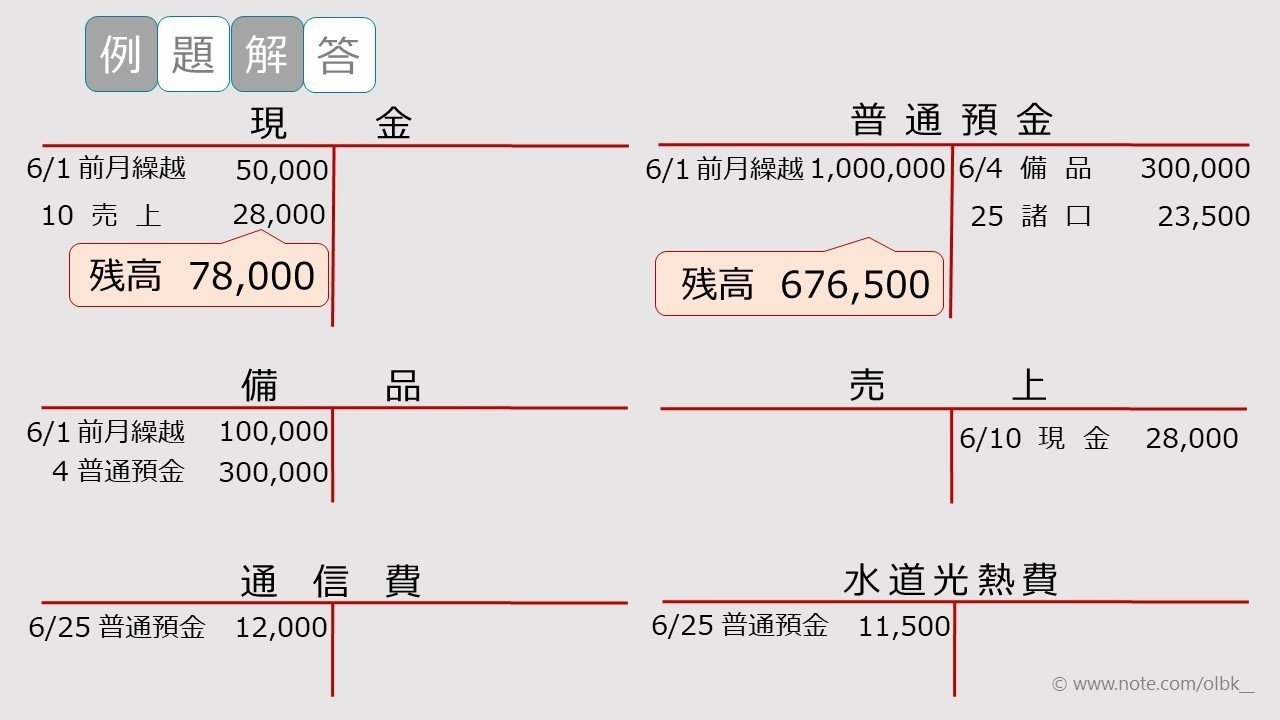

総勘定元帳には、月初に前月繰越と記入されています。

財務諸表のところで、『貸借対照表は一定時点の財政状態を表す』資料だとお伝えしたコトを覚えているでしょうか?一定時点である月初めには、前月末の残高を引き継いで『前月繰越』と記入しているんですね。

なお、総勘定元帳の形式には2種類ありまして、スライドにあるようなタイプを標準式といいます。もう一方は、残高式といって、各勘定口座の残高を常に把握できるタイプになっています。

検定試験では標準式を使った問題がほとんどです。

でも、ワタシが使っている会計ソフトは、残高式です。実務では、ひと目でほしい情報が手に入るタイプが有効でだからでしょうね。

例題に戻りますね。まず

解答の現金勘定をチェックしてみましょう。

今回は、前月繰越にプラスして入金があったコトで借方が増えています。また、借方と貸方それぞれの合計をみてみると…

借方合計 78,000

貸方合計 記入ナシ

となっています。この『記入ナシ=ゼロ』という意味です。となると、

差額 78,000

となり、数字が記入された借方に残高があることが分かります。

次に普通預金はどうなっているでしょう?

貸方に転記されているので、残高が減ったコトを示しています。また、数字の変化は以下の通りです。

借方合計 1,000,000

貸方合計 323,500

差額 676,500

特に残高は、借方合計>貸方合計なので、差額は借方に残ったことが分かりますね。

このように、すべての勘定残高は『ホームポジション側』にあることが分かります。

これは言い換えると、残高がホームポジションの反対側にあった場合には、『転記を間違えている』もしくは『異常な取引があった』可能性があるということになります。

では問題で練習しましょう。

解答↓↓↓

順調に解けましたか?

特に検定試験では、総勘定元帳を中心に様々な帳簿から『仕訳を推定する』という問題がよく出題されます。同じ問題を使って、解答にある総勘定元帳から仕訳を推定する練習もしておきましょう。

今回のまとめ

・主要簿(仕訳帳・総勘定元帳)は、金額を重視した帳簿

・総勘定元帳には標準式と残高式がある

・総勘定元帳は、各勘定口座の収支や残高が把握しやすい

・各勘定残高はホームポジション側になる。

今回はここまで。

お疲れ様でした!

いいなと思ったら応援しよう!