減価償却②-記帳方法と帳簿価額-

前回は、減価償却は固定資産を1年分だけ費用化するコト、その金額を減価償却費というコト、また1年分の金額を見積もって月割計算するコトを月次計上と呼ぶというお話をしました。

今回は月割り計算した金額を『仕訳する方法』と『帳簿価額』についてベンキョーしていきます。

記帳方法

仕訳の書き方(記帳方法)は2種類あります。

①直接法と②間接法です。

どちらの記帳方法にするか?によって使う勘定科目が変わってくるので、しっかりと確認しましょう。

記帳方法 ①直接法

直接法は、見積もった月次計上額を減価償却費(費用)として計上し、相手科目は固定資産の勘定科目をそのまま減らす仕訳をします。

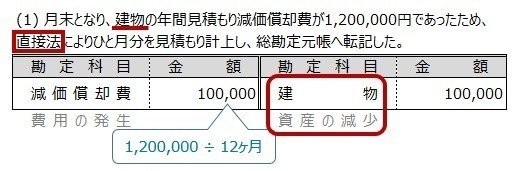

-例題(1)-

月末となり、建物の年間見積もり減価償却費が1,200,000円であったため、直接法によりひと月分を見積もり計上し総勘定元帳へ転記した。

答え

仕訳を確認すると、固定資産として計上していた建物勘定をそのまま直接減らしています。だから、記帳方法を直接法というんですね。名前がそのまま反映されていて分かりやすいです(笑)。

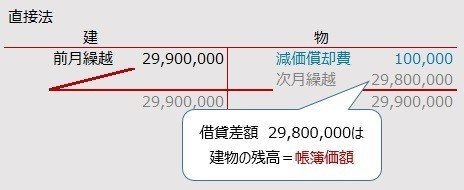

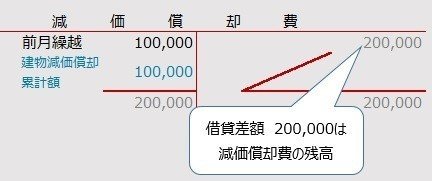

総勘定元帳の減価償却費勘定を見てみましょう。

日付けは省略されていますが減価償却費勘定に前月繰越とあるので、すでに残高があり、減価償却費の見積計上が始まっていることが分かります。

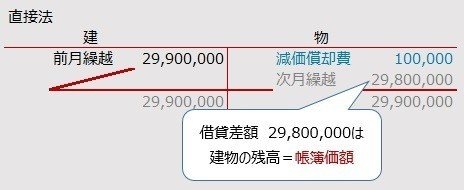

次に、建物勘定を見てみましょう。

減価償却分だけ価値が下がっているので、残高が

29,900,000 → 29,800,000

に減っていますね。翌月の建物勘定は29,800,000から始まるわけですね。つまり直接法の特徴は

『減価償却費を計上するたびに固定資産の残高が減る』

になります。

ちなみに直接法の場合、固定資産勘定の残高を帳簿価額といいます。これは帳簿に書いてある金額って意味でそのままです(笑)。

※※初級を飛ばして3級をベンキョー中の方は、直接法を知らなくてもご心配なく。3級では、直接法は範囲対象外です。詳しくは明日解説しますね。※※

話を戻しますね。

では、間接法はどうなるのでしょうか?見ていきましょう。

記帳方法 ②間接法

間接法では、固定資産の金額を直接減らすことはしません。

その代わりに、●●減価償却累計額勘定という資産のマイナスを表す勘定科目を使って、価値が減っていることを記録します。これも名前の通り、間接的に固定資産の金額を減らすわけですね。

なお、仕訳の際には、勘定科目を資産のマイナスを表す貸方に記入します。

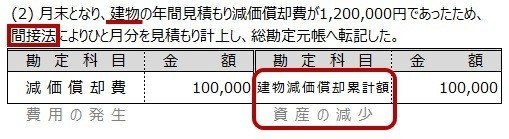

-例題(2)-

月末となり、建物の年間見積もり減価償却費が1,200,000円であったため、間接法によりひと月分を見積もり計上し、総勘定元帳へ転記した。

答え

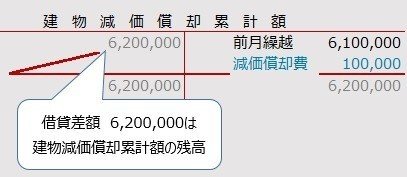

仕訳を見てみると減価償却費の相手科目は、資産のマイナスを表す建物減価償却累計額となっていて、建物勘定は一切出てきません。

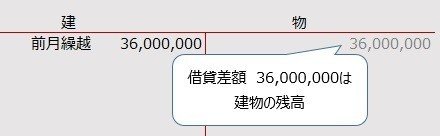

また仕訳を転記すると、当然ですが総勘定元帳も仕訳に出てきた二つの勘定科目の残高だけが変動し、建物勘定は一切変わっていません。

つまり間接法で記帳していると、固定資産を手に入れた時の取得原価が帳簿に記入されたまま、火事にあった…とか特別な事情があるまで勘定残高が変わることがないんですね。

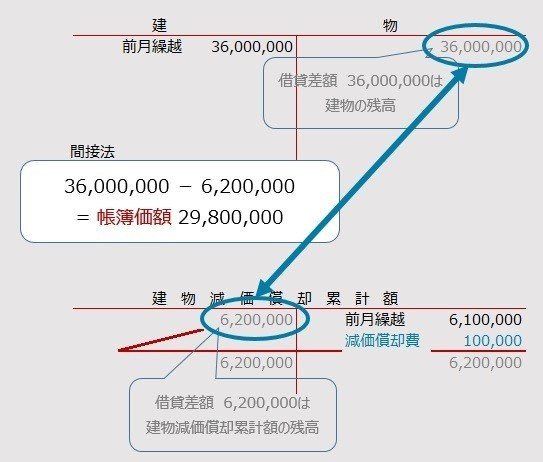

では、建物の帳簿価額(帳簿に書いてある金額)は、手放すまで変わることがないのか?というと、そうではありません。

建物減価償却累計額という別の勘定科目で資産の価値が下がったことを表しているので、間接法で記帳した際の帳簿価額は、建物勘定と建物減価償却累計額の二つを差し引きした金額ということになります。

こちらは直接法の場合↓↓↓

というわけで、直接法・間接法どちらで記帳していたとしても帳簿価額は同じであるということを覚えておいてください。

まとめ

・減価償却の記帳方法には2種類ある、直接法と間接法

・直接法は固定資産勘定を直接減らして仕訳する

・間接法は減価償却累計額勘定(資産のマイナス)を使って仕訳する

・どちらの記帳方法でも帳簿価額は同じ

今日は盛りだくさんでしたね~。

減価償却は、実務でも検定試験でもとても重要な論点なので、しっかり抑えていきましょう。

お疲れさまでした。

いいなと思ったら応援しよう!