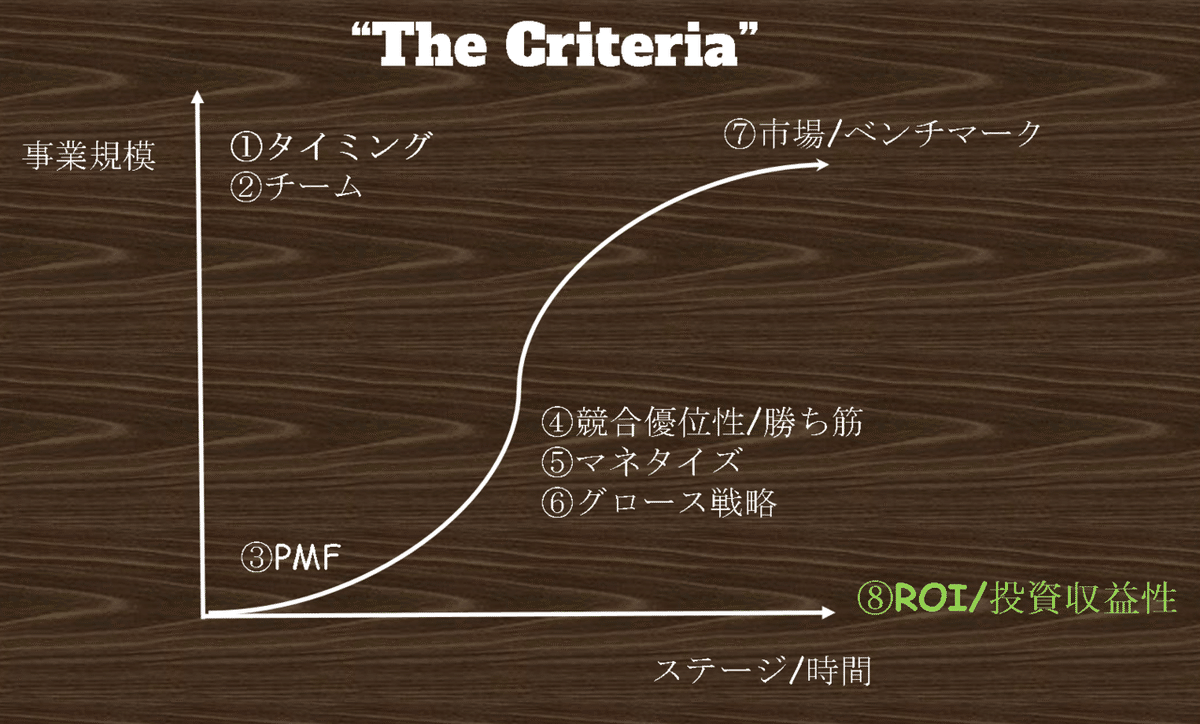

投資基準8選 Part8"ROI/投資収益性"

はじめに

YJキャピタル(ヤフーのベンチャーキャピタル)の大久保です。ツイッターもぜひフォローください。今回は投資基準8選のうち、最後のPart”ROI/投資収益性”についての記事です。投資基準8選の総まとめをサクッとおさらいしたい方はコチラを是非ご一読ください。また、ピッチ資料での魅せ方について参考になるスライド集をコチラにまとめてますのでご参考ください。

本シリーズ①〜⑦で会社としての魅力が伝わって、最後に論点になるのが、VCの立場から見たときのROI/投資収益性です。VCのビジネスモデルとして、投資した金額が何倍になって戻ってくるのか、は言わずもがな重要です。今回は、VCが求める投資倍率やバリュエーションの考え方についてまとめます。

VCの求めるリターン倍率

このパートを語るにあたりまず、まずはVCの求めるリターン倍率に言及します。リターンの水準については様々な観点があります(後述)。ただ、ファンドへの出資社(LP)からの期待IRRから鑑みると、ファンドとして3倍のリターンが一つの水準だと思います。

様々な観点参考メモ(参考文献に記事まとめ。諸先輩方の文章とても参考になります✍️)

・IRRなのか、MOIC/ROIで評価するのかは考え方次第

・ファンドサイズに応じた求めるリターン倍率。大きいほど倍率は出しづらい。

・PEや上場株インデックス投資等、他運用方法と比較した時のVCのIRR。だいたい10-15%。

・20%の投資が80%のリターンを生む。パレートの法則が成り立つので、ホームランを打つことが重要。

・海外有名VC「a16z」のIRRはビンテージによる。

・ステージごとの期待リターン倍率

・VCのビジネスモデル/管理報酬やNET IRR等の概念

・大半のVCはリターンを出せてないらしい。。

この3倍という数字はいわゆる期待値(=リターン倍率✖️成功確率)の概念に近いため、ステージごとに求められる倍率は違います。

上記アメリカにおける調査を参考にすると下記のようなリターン倍率をVCは求めるイメージです。

ここでのリターン倍率は上場時の想定時価総額➗現在のバリュエーションです(厳密には、株価で計算、ダイリューションの加味等が必要ですが、簡略性を優先)。成功確率は、そのリターン倍率が実現する確率です。リターン倍率と成功確率の掛け算が先程の期待値である×3になるイメージです。

なお、参考までにですが、海外の一流VCである「アンドリーセン・ホロウィッツ」のIRRのデータが下記ですが、S&P500という上場株のインデックスと同等のパフォーマンスです。。。ちなみに、IRR12%で10年だと約3倍となります。

そして、日本の著名VCのジャフコ社でも有価証券報告書でも目標リターン倍率を2.5倍としていることからも日本において3倍という水準は妥当かもしれません。

また、下記の図を見ると、ディール数の構成比では6%に過ぎない”10倍以上のリターン案件”(左の棒グラフ)が60%のリターンを生んでいます(右の棒グラフ)。このことからも、10倍以上のリターンになることをバリュエーションの観点でもアピールできると最高と思います。

時価総額算定の一般論

リターン倍率をVCに伝えるためには上場時にどの程度の時価総額になるかを伝える必要があります。この値が高ければ高いほど、現状バリュエーションが同じ場合、リターン倍率は大きくなり、VCとしては投資したい気持ちになります。一般的に上場時の時価総額は下記で算定します。

想定時価総額 = ①純利益 × ②PER

数式を見てもわかるように、①純利益、もしくは、②PERが高くなることを伝えることになります。本質的には①純利益が大きくなるという説明が望ましいです。

①純利益 = 売上( =(a)市場規模 × (b)獲得シェア)× (c)利益率

①純利益は上記の様な数式になるため、(a)市場規模が大きい、(b)高いシェアを獲得できる/WinnerTakesAll市場にできる、(c)高利益率になるといった説明ができると良いでしょう。

一方の②PERは将来の成長に対する期待値の指標とも言える数字です。昨今、AI銘柄やセキュリティ銘柄、SaaS銘柄といった成長市場の企業、高成長率企業・ストック性売上企業はPERが高いです。自社の類似企業として高PERが高い企業を選定する場合には、ビジネスモデルの類似性等を説明できるようにするのが重要です。まずは、自社の類似になりそうな企業のPERを調べてみるとよいかもしれません。

その他にも下記の様な要因によって、想定時価総額は変動します。特に事業計画の蓋然性が最も振れ幅が大きいので、しっかり事業計画を達成することが基本ではあるものの重要となるでしょう。なお、、リターン倍率がそこまで高いとアピールできない場合は、期待値(=リターン倍率×成功確率)の成功確率(=事業計画の蓋然性)が高いことを伝えると良いです。

○想定時価総額の変数

・事業計画の蓋然性

→ ①純利益の値が大きく変化する可能性

・上場申請期に対し何期先の事業計画の利益を使うか

→ ①純利益の数値に影響

・類似企業はどこか

→ ②PERの数値に影響

・マルチプルを何にするか(PERの他に、PSR、EV/EBITDA etcがある)

→ ①と②に何を使うかに影響。ただし基本はPER。

・ディスカウントレート

→ 10-30%程度上記数値より減じる慣習

このような数式で算出した上場時の想定時価総額と現在のバリュエーションを鑑み、先程のステージごとの期待リターン倍率図と照らし合わせると、VCとのコミュニケーションで目線感が合うかもしれません。

時価総額を高めるコツ

資金調達時のバリュエーションについてですが、起業家側から見ると高いバリュエーションで調達したほうが一般的に望ましいです(同じ株式数の放出でも多額の金額を調達できるため)。ではバリュエーションを上げるにはどうすればよいのでしょう。上述したような、上場時の想定時価総額が大きくなるという説明をする他に、”プレミアム”を説明するという方法があります。下記、私のBOSS堀さんのブログです。

ブログ内では3種類のプレミアムの説明の仕方が述べられてます。

3種類のプレミアム

a) マーケットシェア1位

b) 凄まじい成長率

c) KPIの異常値を作る

上述したプレミアムは上場企業も同様にアピールしているのでいくつかご紹介します。SanSan社は(a)のマーケットシェア1位を説明してますし、

メルカリ社は(b)他起業と比較したときの凄まじい成長率や

(c)エンゲージメントという”質的KPI”の異常値を説明してます。

こういった要素をしっかり伝えられると投資家も「すっげっ」となると思います。

一方で、Coral Capitalさんのブログでも書かれているように必ずしもハイバリュエーションが良いとも限りませんので、適切なバリュエーションが良いと個人的には思います。

なお、適正バリュエーションとは?、という点については、シード/アーリーは”art”な要素が強いので,、言い値感は強く判断は難しいです。レイターステージにいくほど実績が積み上がっているため”science”で適正バリュエーションを導きやすくなります。

参考)ハイバリュエーションのメリット/デメリット

【メリット】

・希薄化を抑えた調達が可能

【デメリット】

・次のラウンドの資金調達の難易度が上がる

・希薄化防止条項によりダウンラウンドの調達では想定外の希薄化となる

・M&A Exitの難易度が上がる

おわりに

今回は8つの投資基準の内、最後のROI/投資収益性を記事化しました。本記事にて本シリーズすべての投資基準を紹介しました。お読み頂き誠に有難うございました。投資家は、同じ船に乗る仲間です。いい投資家に出会えることを祈ってます!

YJキャピタルと未来を作りたいという方はツイッター(@koheei_okubo)からいつでもDMください!

資金調達のコツ(おまけ)

最後におまけとして資金調達のtipsをいくつか紹介します。

tips(参考文献)

・投資家とは資金調達以外でもコミュニケーションを取っておく。VCも事業概要や進捗具合がわかるので、いざ、資金調達の時検討しやすい

・VCによって重視するDDポイントが違うので、資金調達の半年前には、どういったポイントを重視しているか、どのマイルストーンを達成していれば出資可能かといった条件を担当と握っておく

付録:想定質問例

・バリュエーションの根拠を教えてください

・エグジット時の想定時価総額を教えてください

・何年後のIPOを目指してますか

・類似企業はどこを想定してますか

・事業計画の蓋然性についてお聞かせください

・IPOまでの資本政策・調達金額について教えてください

合わせて読みたい記事

・【全体概要】VCの投資基準8選 〜VCとのMTGをHackする〜(リンク先詳細)

①タイミング(リンク先詳細)

②チーム(リンク先詳細)

③PMF(Product Market Fit)(リンク先詳細)

④競合優位性/勝ち筋(リンク先詳細)

⑤マネタイズ(リンク先詳細)

⑥グロース戦略(リンク先詳細)

⑦市場/ベンチマーク(リンク先詳細)

⑧ROI/投資収益性(本記事)

・【プレゼンは魅せ方が鍵】資料作成に役立つIR資料(リンク先詳細)

参考文献

1/ 起業家とバリュエーション交渉する際に、「何倍のリターンを期待してるんですか?」と時々聞かれるけど、VCファンドの各ステージにおける投資時の期待リターンは実は推計できる。日本のVCだと、アーリー15x以上、ミドル10x以上、レイター5x以上、が目安だろうか。(もちろん個別調整は入る)

— 湯浅エムレ@Globis Capital Partners (@emreyuasa) January 17, 2019

資産運用業界の伝説的存在であるイェール大学基金では、実はVCが運用資産の大きなリターンドライバー。$30bnの基金の19%をVCに割り当てて、リーマン挟んだ2008年からでも平均年率16.0%で運用。最高クラスのGPと関係を築いているのだろう。LPの肥えた目がGPを育てる面もある。https://t.co/q3xPwPOEAT pic.twitter.com/FPIpL7JUNX

— 湯浅エムレ@Globis Capital Partners (@emreyuasa) June 9, 2019

VC業界のリターンは10x以上の案件の割合(hit rate)に強く相関しているとの分析。この15年は5%弱で推移。

— Kenichiro Hara| DCM Ventures (原健一郎) (@kenichiro_hara) September 16, 2019

弊社の本多がすごいなと思うのはこのhit rateが世界的に見て異常に高いこと。freee, Sansan, Visasqなど3打席連発みたいな事になっています。https://t.co/dJJTXL4DgK pic.twitter.com/N3oRTTpk1Z

上場株の資本コストが8%として、未上場株を運用するVCはリスクを加味して年率12%のリターンを求められているとする。

— 平田 智基 (@t_10_a) March 9, 2020

そして運用期間を10年に設定して1.12の10乗=3.1倍が期待リターンとすると、それを満たしているのは米国VCの5%のみで、半分は1倍以下の模様。https://t.co/SZrsGJn5An pic.twitter.com/5JVn1wfAZo

VC投資にも、αとβがある

— 和田 圭祐 (Keisuke Wada) (@wdks) March 5, 2019

・α型=新たな投資戦略(機会/手法)の発見/創出による超過リターン

・β型=市場トレンドの追従による平均リターン

スタートアップ/VC投資は、他のアセットクラスに比べて、αの宝庫

【VCの投資リターンに関する”ベーブルース効果”】

— 大久保洸平🌶🧖♂️@YJキャピタル (@Koheei_Okubo) April 8, 2018

30年以上の投資実績のあるHorsley Bridge調査結果

図1 より

・ファンドリターンと失敗案件の構成比は相関関係なし

・bestファンドでも4割の案件は失敗

図2より

・ファンドリターンとホームラン案件(10倍以上のリターン案件)の構成比に相関関係あり pic.twitter.com/0SEkirtZHW

この記事が気に入ったらサポートをしてみませんか?