いつか来た道。

米株を保有している人達からため息が聞こえてきそうな下げ相場。頼みの「円安」もドルが上がらなくなり、二度ガッカリかもしれない。散々リスクを張ってきた「損切丸」としてもその心情は十分理解できるが、自分の子供のようにかわいいポジションを持っていると目も曇りがちになる。ここは一度状況を客観的に見つめ直してみよう。

1.コロナ暴落時との比較

2020年3月23日にNYダウは@18,591.93まで暴落し、その後2021年末にはほぼ倍近い@36,338.30まで「奇跡のラリー」。中には当時から米株を持ち続けている投資家もいるかもしれないが「奇跡」は再び起きるのか?

可能性は低い。2020~2021年当時とは「インフレ」を巡る環境が違う。

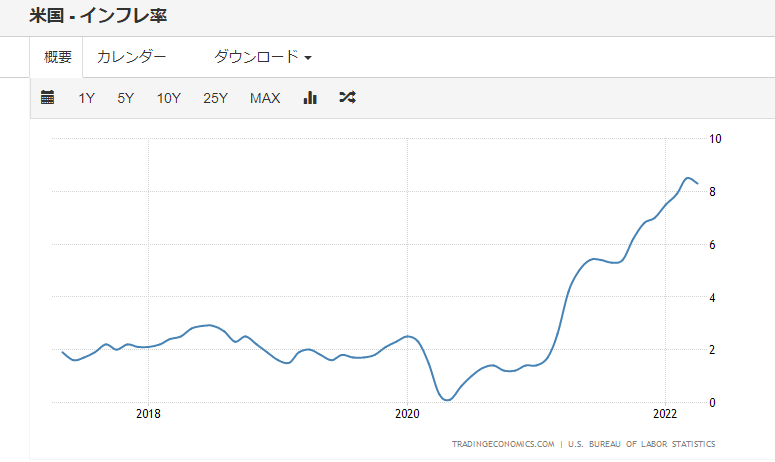

2.インフレ

「コロナショック」でFRBによる2.5兆ドル(当時250兆円相当)もの強烈な「信用緩和」(民間への直接貸出)が可能だったのは@+2.0%内外の低い物価上昇率のおかげ。それで 機能を停止した「金利市場」 vs 「槍が降っても上昇する株式市場」。|損切丸|note が実現したが、「過剰流動性」の行方 ー 「株式」←→「国債」の動きから読み解く。|損切丸|note は大きな転機を迎えつつある。

「人口動態」から来る「人件費」の上昇圧力に加え、原油やガスの価格高騰が示すように、まさに 値上がりの時代。|損切丸|note 。これを抑え込むには相当の「金融引締」が必要になる。

3.過剰流動性

一般の投資家には見えにくいが、ウォール街等の投資銀行では「お金」を使って様々な取引を行う。代表的なものの1つが なぜ「金利」が上がると「株」は売られるのか? ー 詳述:「金利裁定取引」(アービトラージ)。|損切丸|note で解説した*アービトラージ。

*2003年日銀の「ゼロ金利解除」時に2ヶ月間で日経平均が▼4,000円(▼20%)暴落した時の「TOPIXアービトラージ」の取組額は約40兆円。今の米株の下落は当時と酷似している。「裁定取引」は株以外にも金などの商品でも可能なので、現在の規模は少なく見積もって100兆円以上。

FRBによるQT(量的引締)で6~8月は月▼475億ドル(▼6兆円)、9月以降は▼950億ドル(▼12兆円)をマーケットは織込み始めた。年間▼150兆円にもなる「巨額の引締」であり、アービトラージによる「買占め」で株等を吊上げていた力は逆流。これは単純な「金融物理学」であり、リーマンショック時のCDO(資産担保証券)を巡る金融状況と似通った部分もある。

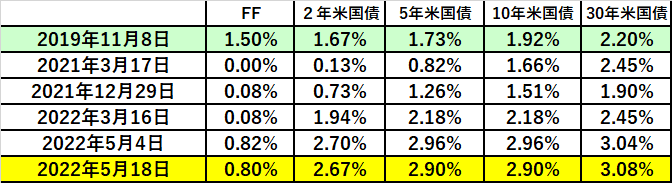

4.金利

”10年後、20年後には米株はどうせ戻るから大丈夫”

大分減ったとはいえ、未だにこういう声を耳にする。中には毎月積立で「ほったらかし投資」を主張する向きも。こういう時は 「金利投資」の基本。 ー 「お金持ち」の考え方。|損切丸|note も参考にして欲しい。

**10年後、20年後にNYダウは@36,000ドルを回復するかもしれないが、まさに ”神のみぞ知る” 。金利が上昇した今は別の選択肢が存在する。

米国債10~30年は既に@3%近くあり、これを買えば価格変動を気にする事もない「固定投資」で、ドル元金@30,000ドルは10年後には@39,000ドル(+30%)、30年後なら57,000ドル(+90%)に増える。運否天賦に任せて10年以上も胃をキリキリさせる事に意味があるだろうか。

**日経平均株価が@38,915円の史上最高値を記録したのが1989年(平成元年)12月29日。(銘柄変更はあったが)それ以降30年以上値を戻していない。2022年1月3日に@36,858.06の史上最高値を記録したばかりのNYダウ平均株価だが、日経平均と同じ運命を辿らないとも限らない。いつ何時も「未来」は不確定なものである。

金利が1%に満たない状況では選択肢もなかったが、状況は大転換。そもそも物価が+8%以上も上昇する中でそれ以上のリターンを得られない「リスク資産」は既に魅力的でもない。 "危ない時" は「守り」に徹するのも1つの方法。事実2022年に入り現金比率を引上げる投資家が増えている。

既にお気付きの方も多いと思うが、2022年初来では日経平均の ”健闘ぶり” が目立つ。理由はシンプルで欧米に比べ「金融引締」リスクが低いから。「量的緩和解除」に関して日銀はFRB、ECBに先行し、「お先に!」 ー 着々と進む日銀による「ステルス・テーパリング」。|損切丸|note 。2021年以降「日銀バランスシート」はほとんど拡大していない。

「公的マネーが大株主 8割」 ー 日銀・GPIFによる「株買い占め」。なぜ今更 ”表沙汰” にするのか?|損切丸|note で解説した「国による株買い占め」の歪みは大きな問題のままだが、今後の日本株の行方は、9ヶ月連続している▼数千億円単位の「貿易赤字」を「円安」を利してどう減らしていくか、にかかってくる。

”10%の才能と20%の努力、そして30%の臆病さ、残る40%は運だろうな” (第66巻第218話「ロックフォードの野望(謀略の死角)」より)

筆者の大好きな「ゴルゴ13」に出てくる「名言」の1つだが、相場やマーケットにピッタリくる言葉だ。2022年のような「厳しい相場」では特に肝に銘じたい。