不可思議な「人民元高」と「中国国債金利低下」の同時進行。 ー 「資金繰り」と「儲け」どちらを優先するのか。

「人民元」はまだ金利・為替ともあまり目立たないが、不可思議な状況が同時進行している。「人民元高」と「中国国債金利低下」だ。

1990年台にUSD/CNY@8.0000近辺の実質固定レートから始まった「人民元」だが、ここへ来て一気に「人民元高」が進み、今日(1/24)は@6.3300割れ。2013年初に付けた@6.0400に向け動き出している。ただ今のところ*為替市場で「ドル買い・人民元売り」の介入を行っている気配はない。

*為替介入は時間稼ぎにはなるが本質的解決策にはなり得ない。ドルを買うために売る人民元を:①国内から調達すれば、不足気味の「人民元」が逼迫し金利が上昇、②人民銀が増刷すれば「インフレ」→ やはり金利上昇。「金融緩和効果」を相殺してしまう。

(参考)ドル売り・円買い介入 by 日銀・財務省 ↓

一方「金利」に関しては準備預金率の引下げや貸出金利、レポ金利等相次ぐ「利下げ」で明確に金利を低め誘導。銀行の資金繰り支援に回っている。

これは一体何を意味するのか。

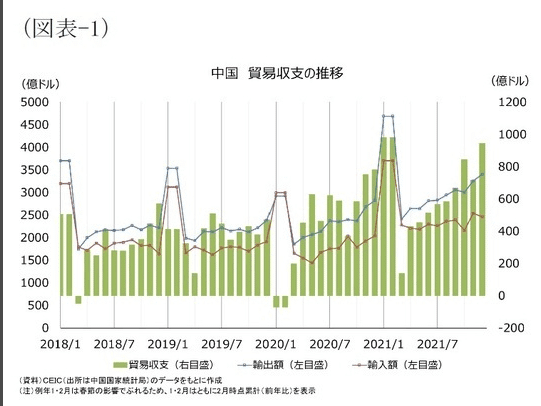

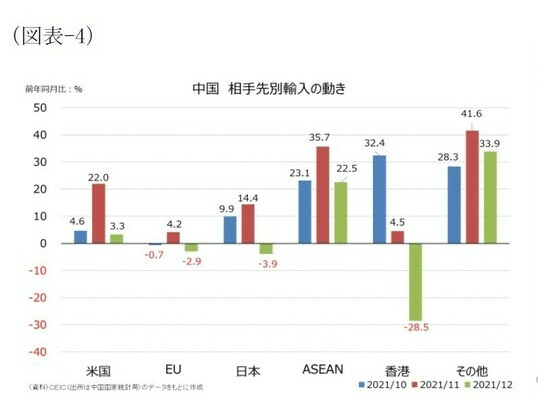

まずは「人民元高」を巡る「貿易構造」を見てみよう。

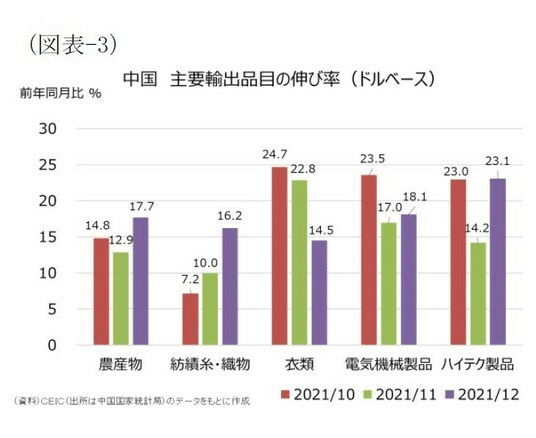

はっきりしているのは2021年前半に急減していた「輸出」が世界経済の正常化に従って急増。それに伴い「貿易黒字」が再拡大している。主要輸出先はアメリカ、EU、日本。中国の工場で作った製品を輸出している以上、ドル、ユーロ、円で受け取った代金を人民元に換える必要があり、放置すれば「人民元高」が進むのは自明の理。これまでは為替介入で意図的に「人民元安」を維持し「輸出」を支えてきた。だが「米中対立」が先鋭化するつれ、政策を変えざるを得なくなっている。

これらのグラフを見て思い起こすのは「円高不況」に苦しんだ2000年台までの日本。中国経済の屋台骨が依然「輸出」なのは疑いのない "FACT" であり、「通貨高」は輸出国家の「宿命」であり「天敵」でもある。

もう一つの論点が「資金繰り」と「儲け」どちらを優先するのか。

中国内では不動産の不良債権で「金詰まり」(Credit Crunch、信用収縮)が起き、不動産業、引いては銀行の「資金繰り」に不安が生じつつある。これは企業も国も同じだが、「儲け」と「資金繰り」を天秤にかければ、間違い無く後者に軍配が上がる。いくら「儲け」ても「資金繰り」がつかなければ破綻(デフォルト)するからだ。

国内で人民銀行(中央銀行)がバンバンお札を刷って「資金繰り」を回すことは出来る。だが裏付けのない「法定通貨」増発が「通貨価値の毀損」=「インフレ」を招くのは経済学のイロハ。単純に「お金」の量だけ倍にすればモノの値段は半分になる。そんな馬鹿な策は取るまい。

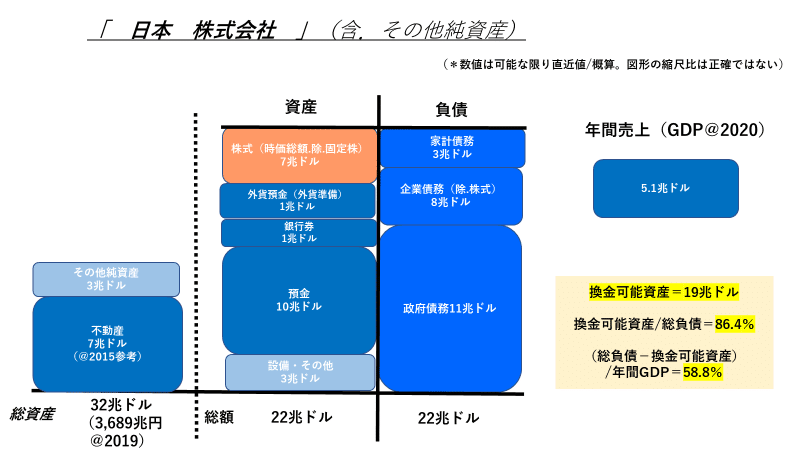

そうすると「お金」は国外から引き寄せなければならない。その為には多少の「儲け」を削っても「人民元高」が必要。**「中国公司」は規模で言えば「日本株式会社」の倍以上はある巨大企業だが、「借金過多」で実は財務内容は余り良くない。

**債務から換金可能資産(預金+株)を除いた「純債務」は年間売上高(GDP)比@100%を超えており、日本のように国内だけで「お金」を賄うことが出来ない。「株」の時価総額が40兆ドルを超える超優良企業「アメリカ・コーポレーション」や内部留保(預金)の潤沢な「日本株式会社」とは構造が違う。おまけに「隠れ借金」の噂まである。

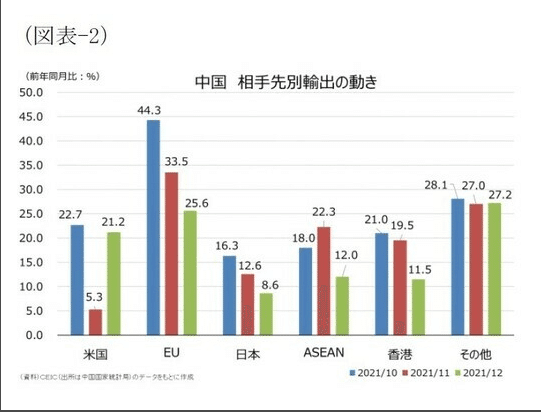

一方このまま「人民元高」を放置すると、中国の輸出品は割高になり競争力を失う。輸出品目伸び率グラフにも鈍化傾向が見て取れるが、現在も進む「通貨高」は徐々に「儲け」を削っていく。それはそのまま中国国内の雇用悪化、賃金低下に繋がり、まさに「日本化」。急激な「人口減少社会」を迎える国としてはやむを得ない現象ともいえるが、「国富」は縮小し、悲願の「アメリカ越え」は遠のく。もっともここまでの「売上高急増」は無理な借金で築いてきた部分もあり、内容が伴っていない。

これは中国のみならず日本も同じ課題を突きつけられているが、「国富」を増やしてアメリカを追いかけるには:

①現地生産を増やし「為替リスク」遮断 e.g. 貿易黒字 → 金融黒字

②イノベーション等により「付加価値」の高い製品・サービスを提供

①「為替リスク」遮断については日本は対応済み(逆目の「円安」問題がおきつつある)だが、欧米と安全保障問題で対立している中国は対応が難しい。②「付加価値」の高い製品・サービスについてはアメリカから高機能半導体などを遮断されており、これも難題。

いずれにしても既に「経済戦争」は始まっている。十分な情報がなく詳細な "FACT" を掴むのは難しいが、この不可思議な「人民元高」と「中国国債金利低下」の同時進行を見ると、思ったより内情は厳しいのかもしれない。

そして「経済戦争」が「戦争」に突き進むのも歴史の真実。戦前の日本もそうだったが、「中」が行き詰まると「外」へ力が向かう。今の「台湾問題」「ウクライナ問題」がそうでないことを祈るのみだ。