「信用リスク」への目覚め - 基礎体力のないものは淘汰。

中国からの旅行客の減少からついに倒産する会社が出た。愛知県の観光旅館(株)冨士見荘(TSR企業コード:510067255、法人番:9180301011281)が2月21日までに事業を停止し、名古屋地裁豊橋支部へ破産申請した。元々経営状態は芳しくなく、この数年中国からの観光客で持ち直していたのが今回のショックに耐えられなかったという。

ただこれは始まりに過ぎず、これからもっとインバウンド関連の企業倒産は続くだろう。内部留保を含む資本の薄い企業は淘汰されることになる。借金が多い企業も危険だ。ひょっとすると東証などに上場されている企業にも影響が及ぶかもしれない。

「信用リスク」(倒産、破産するリスク)への目覚めである。

こうなると株も一括りに「日経平均」というような投資スタイルではなく、銘柄の「選別眼」が問われる相場に移行していくだろう。

皮肉なものだが、デフレの残影に怯え、標題のグラフのように闇雲に「内部留保」をため込んだ企業が生き残ることになる。なんとその額463兆円!(←2018年法人企業統計)。実際には従業員の実質賃金が下がっており、中身は余り褒められたものではない。企業としての実力が上がった訳ではないのにこれで経営に変に自信をつけられるのも困ったものであるが、今回のような緊急時には確かに有効だ。

例えが正しいかどうかわからないが、見せかけの筋肉だけをつけたスポーツマンのようだ。実際に競技をさせると全然駄目なのに見た目だけは整っている感じ。実戦には役に立たない。

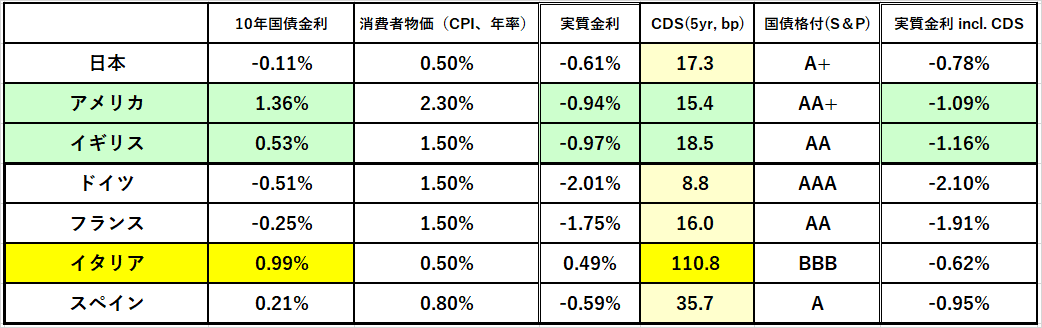

「選別」は企業だけでなく「国家」にも及ぶ。最もわかりやすいのがヨーロッパの国債市場だ。今日(2/25)の10年債の動きがこう ↓ 。

ドイツ、フランス買 vs イタリア、ギリシャ売の様相だ。通貨がユーロに統一されていなければ為替市場が大暴れしたはずであるが、その分通貨安によって経済の回復が促される面もあった。現状は「基礎体力のない国」にはかえって過酷かもしれない。

国債市場にCDS市場も合わせて見ると更に興味深い動きが見える。金利の上昇しているイタリアの5年CDSの急拡大(99→110)はもちろんだが、金利が低下しているドイツやフランス、そしてこの日本もCDSプレミアムが拡大(=破産リスク上昇)している。一方対照的なのがアメリカとイギリス。金利は低下傾向だがCDSも縮小気味だ。パフォーマンスの良さが際立つ。

他にも国債買/社債売などの手口もあり、まさに*「ヘッジファンド」の名の由来の如く彼らの得意技である。 信用度の違いに着目して売り買いを同時に行うのであるが、景気減退期やマーケットパニックの時にこういった金利差は開く傾向にある。リーマンショックの時も国債と銀行間金利のスプレッド(金利差)が滅茶苦茶に開いて大変だった(実感)。

*ヘッジ(Hedge)とは、もともとトレード用語でリスクを減らす取引のこと。例えば株の現物は買っているが50%分先物を売るとか、米国債を買ったが為替リスクを減らすためにドル円のプットオプション(売る権利)を買うとか、である。ヘッジファンドも元々は売り買いを同時に行い、見た目のリスクを減らす「安全運用」を謳っていたが、それが講じていわゆるスプレッドポジションを巨額に組むことで大きな利益を狙うようになった。今ではヘッジといいながら、単純な売買より危ない取引を手掛けている。

このような動きが出る時は、マーケットは単純なデルタリスク(=売買によって買われた、売られたのリスク)から、「銘柄」や「国」、「商品の種類」などを選別する、より高度な玄人市場に移行したことになる。細かく気を配っていないと思わぬ損失を被ることになるのでご注意を。

やはり「11年周期の危機法則」は当たっていたようである(1997年アジア通貨危機 → 2008年リーマンショック → 2019年11=12月?)。しかしパンデミックは正直想定外だった。人的、経済的な影響は「戦争」に劣らないものだと改めて感じている。

ここからはまさに生き残り競争である。企業や国家もそうだが、個人も投資やトレードで利益を上げたり名を馳せたりすることよりもまずは生き残ること。こういう局面では多くの人が「討ち死に」するので、慎重には慎重を期すことをお勧めする。「実り」はその後にやってくるはずだ。