アメリカから助け船? ー ”見” の姿勢に入るFRB.

11/1 Transcript of Chair Powell’s Press Conference Opening Statement "~In light of the uncertainties and risks, and how far we have come, the Committee is proceeding carefully. ~ In determining the extent of additional policy firming that may be appropriate to return inflation to 2 percent over time, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments”.

(これまでの累積的な金融引締の時間差を伴う経済及びインフレに及ぼす影響について考慮する)

日銀政策決定会合を受けて「円売り」が殺到する中、FOMCが冷や水。FRBは2回連続「利上げ」を見送り ”見” の姿勢に入った。

全米自動車労働組合(UAW)による米拠点の3大自動車メーカー(ビッグスリー)に対するストライキも悪影響を与えた可能性が高いが、米ISM指数は軒並み低下。米国債の買い(金利は低下)を後押しした。

10月米ISM製造業総合景況指数 46.7 予想 49.0 前月 49.0 ↑ 標題

・新規受注指数 45.5(前月49.2) 生産指数 50.4(52.5) 雇用指数 46.8(51.2)

もっともFRBの政策金利は「中立金利」と目される@4.0~4.5%を既に大きく上回っており、ここで小休止するのは極めて妥当な判断。今年米国債でさんざん「損」をした市場もその辺は良くわかっており、拙速に「利下げ」に走ることはない。現状でも2024年後半以降に「利下げ」開始を見込んでいるだけで、本格的に金利低下局面に入ったと見るのは時期尚早だ。

それでも待ちに待った金利低下だけに、米株式市場のはしゃぎっぷりは格別。11~12月に決算期を迎える金融業界への配慮もあるのかもしれない。

ただ喜んでばかりいられない事情もある。例えばヨーロッパ。EU全体でも3Qはマイナス成長の予測が出ており、CPIも軒並み低下。オランダでは遂に年率▼0.4%に陥った。かなりおかしい。

デフレ傾向のはずの中国にも異変。10/31には一時的とはいえレポ金利が@+50%まで急騰。今までにはなかった出来事で「クレジットクランチ」を伺わせる。まさに日本の金融危機時に起きた「ジャパンプレミアム」と同様の現象で、危ない所に「お金」が回らなくなっている可能性が高い。こうなると急速に信用収縮が起き「資金繰り」による「突然死」が増える。

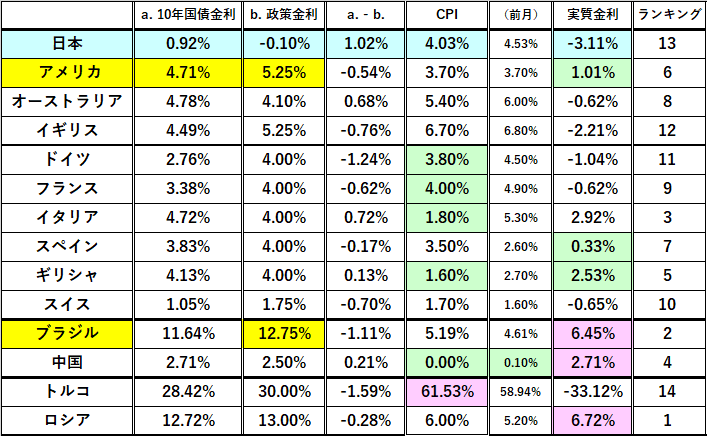

元々「実質金利」が断トツで高かったブラジルも昨日▼0.5%の「利下げ」に踏み切った。欧米もそうだが「高金利」に経済が耐えられなくなってきている。半導体不況も伝えられる中、経済と「インフレ」の綱引きが激しい。

今ほっと胸をなで下ろしているのは財務官と日銀総裁だろう。昨日(11/1)実質「利上げ」措置を施した後に▼2円超も「円」が暴落したのは想定外だったはず。日銀とFRBの現場担当者は密に連絡を取り合っているので、FOMCの結果はある程度予想が付いていたはず。円金利上昇+ドル金利低下の複合作用で「円売り」を止める戦略だったのかもしれないが、 金利差を狙った「キャリートレード」。ー 頼みの綱は「円」「JGB」|損切丸 (note.com) に対する市場の需要を読み誤った。

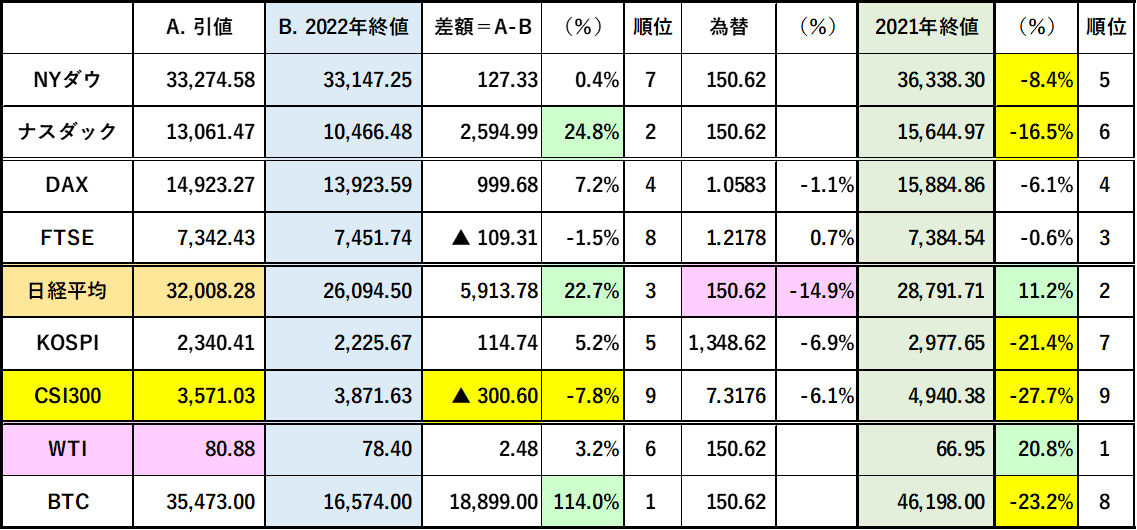

だが皮肉なことにドル金利低下→円売り抑制は日本の「インフレ」を助長することに繋がる。@150円を超える「円安」は一種の”逆資産効果” を発揮しており、これが収まることは国内の消費を喚起する、つまり景気にはプラスだ。「人手不足」が解消してない現状では「賃上げ」を促すことになるだろう。日経平均の反発がその事を示唆している。

おそらく日銀の政策金利は@1.0~1.5% ≓「中立金利」への「利上げ」路線で変わるまい。年金の運営を考えても、もう「マイナス金利」「ゼロ金利」は百害あって一利無し。財務省が想定している@1.5%に向けて財政のリフォームが進むだろう。あとはタイミングとスピードの問題。総選挙を意識するなら「マイナス金利廃止」と「デフレ脱却宣言」を合わせてくるはず。そう言う意味では引き続き政治の動きには注意が必要になる。