「金利」から離れ始めた「ドル」「米株式市場」。

2022年は完全に「金利主導相場」だった。米国債が売られれば(金利上昇)ナスダックが下落し、買われれば反発の繰り返し。FXの「ドル」もほとんど同じ理屈で動いていたと言っていい。

ところが2023年に入りマーケットの様相が変ってきた。

1つにはアメリカの「利上げ」が大分進んできた事がある。

忘れている人も多いが、何しろほんの3年前には@0.50%そこそこだった10年米国債金利が一時@4%を超えたわけだから、もの凄い変化。「お金」を金利商品に投資しようとする人も出て来る。最近社債など高金利債の買いが活発化しているのはその現れだろう。

そう言う意味で「お金の移動」はある程度済んだと考えられ、最近の相場を見ていると、米国債の買い=金利低下はむしろ景気悪化のサインと捉える節もある。FXの「ドル高」に関してもドル金利の ”山頂” は近いことから、2年初来から主要通貨に対して軒並み▼2%程「ドル安」に転じている(ドル建で+40%超のビットコインは例外?…まあ「通貨」かどうか怪しいが)。多少の金利上昇ではドルが上がらなくなっている。

こういった大きな変化を受けて 続・日本人にとっての「最適投資」2023。- 跳ねるか ”卯(うさぎ)年” 。|損切丸|note は少し考え直さなければいけない。年初来「円建て」で見れば、実はNYダウは日経平均を下回っており「何でも外貨」では上手くいかなくなっている ↓

「インフレ投資」で2022年は断トツだった原油やガス等のエネルギー関連ファンドも今年は苦戦を強いられており、同じやり方では上手くいきそうにない。「ガチホ」や「ほったらかし積立投資」の弱点はこういう ”変化” に対応出来ないところ。10年かけて積み上げた儲けを1年で失うこともある。

やはり鍵を握るのは「日銀の金融政策」になる。日本人のみならず、ドル建、ユーロ建の投資家にとっても大きな大きな ”変化” になりそうだ。

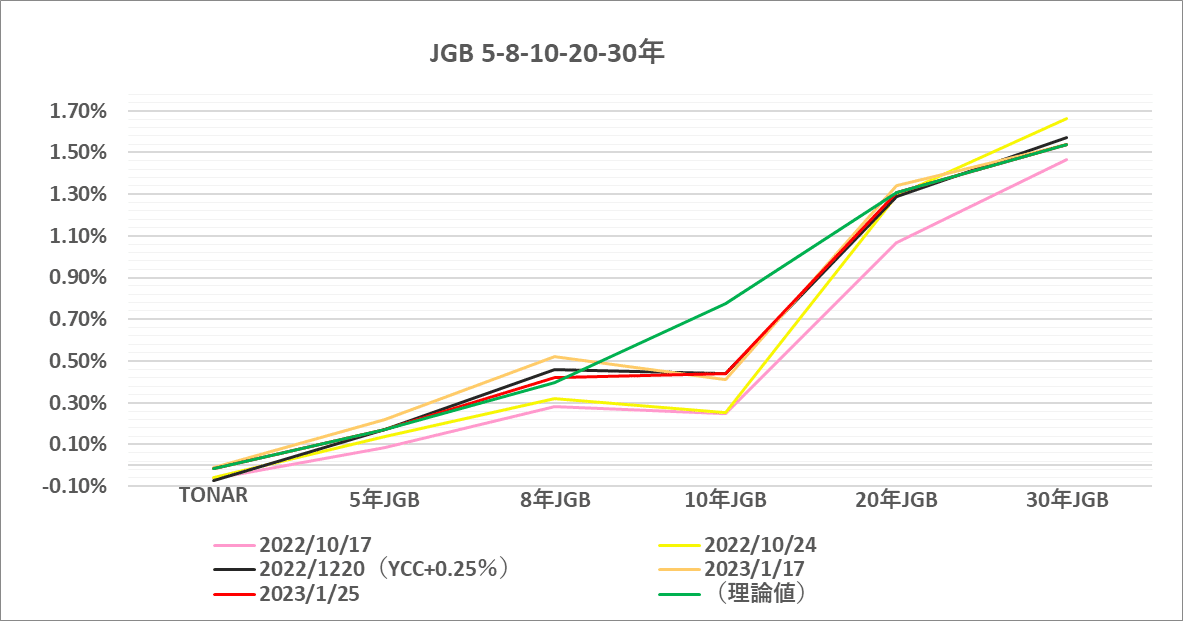

今のJGBのイールドカーブを見ていると、 ”夜明け前” @2020年4月頃の米国債とそっくり。日米経済の基礎的条件は違えど、パウエル議長:「インフレは一時的」、黒田総裁:「物価上昇率は2%以下に落ち着いていく」と中銀トップの発言もこれまたそっくり。更に言えば「政治的プレッシャー」が背後にある点もそっくりだ。

アメリカの「インフレ」の正体。|損切丸|note 日本の「インフレ」の正体。|損切丸|note などで度々指摘してきたが、FRB、日銀、そしてECBに共通するのは「人手不足」の「インフレ」への影響の "見落とし" 。パウエル議長に関しては "見落とし" というより "軽視" 、黒田総裁はわかっていて "無視" 、「国債管理政策」に重きを置いた。ラガルドECB総裁は輸出産業に配慮して「ユーロ安」を指向。

昔から日銀の金融政策は半年から1年ぐらいFRBの後追いで動いてきた。かつては「円高」という "人質" を取られていたのでそうならざるを得なかったが、今回は「円安」だ。後追いの「利上げ」で果たして大丈夫か。

「バブル」崩壊時もそうだったが、「利上げ」「利下げ」の判断は遅れれば遅れるほどコストが増大する。 "見落とし" たパウエル議長がかつてない「大幅連続利上げ」に動いたのはその "遅れ" を取り戻そうとしたからだ。

日銀が10年国債を100%以上保有??? ー JGBマーケットを壊し続ける「国債無制限買取オペ」。|損切丸|note など危険な兆候がマーケットに既に出ている今、少なくとも「国債無制限買取オペ」は総裁の退任まで2ヶ月も待つより明日にでも止めるべき。 ”面子” のためなのだろうが、そのコストを負うのは我々小市民だ。

日本人としてはアメリカから1年遅れでやってくる「人件費上昇」→「インフレ」がもっとも気を付けるポイントであり、どこかで値段が下がってくるという「デフレ的幻想」を持たない方が賢明だ。

出来る対策としては:

①住宅ローンの変動金利を固定に変更(タイミング、金利水準次第)

②太陽光、ガス発電など自家発電設備の拡充 ≓ 電気代の前払い

③保険料などの一括前払い、e.g., 10年前払いの火災保険は既に廃止

④大型耐久消費財(大型家電等)の前倒し購入

②に関しては、筆者は10年以上前から「投資」しているが(早過ぎ?)、今の電気代高騰のダメージはあまりない。車もPHEV(プラグイン・ハイブリッド車)に乗り換えて太陽光から充電しているのでガソリン代も激減。やっとリターンがプラスに転じている。

金融政策同様、「インフレ」対策も遅れれば遅れるほどコストが嵩む。要は陳腐化する「お金」の価値の目減りをどうやって防ぐのか。この1点だ。出来れば「値段」「金利」が上がる前に対策はしておきたい。日本に関しては「フラット35」は@1%台だし、本格的な「インフレ」はこれから。

「円金利」に関しては、さすがにアメリカのように@4%とは言わないが@2%ぐらいは見通せる、e.g., 既に30年JGBが@1.50%超え。住宅ローンの固定金利なら@3~4%まで上がる可能性もあるだろう。2021~2022年の米国債相場が証明したように、とにかく「金利」は上がる時は早い。くれぐれも後悔なきよう。「備えよ常に」(ボーイスカウトの格言)。

この記事が気に入ったらサポートをしてみませんか?