実際「マイナス金利解除」するとどうなるのか?

高めの米CPIであきらめるかと思いきや はっきりした「ドル建日経平均」戦略Ⅲ - "脅し" に屈した方がやられる|損切丸 (note.com) で "売り崩し戦略" に出ていたファンド勢は簡単にはあきらめない。まあ売ったり買ったりを繰り返して「損」を薄めようと藻掻いているようにも見える

さて「マイナス金利解除」が大分 "リアル" になってきたので、現状の確認とその変化について考察を加えてみよう

(参考) 日銀「地域金融強化のための特別当座預金制度」を導入へ ー ECBでも同様に「マイナス金利」減免措置。|損切丸 (note.com)

遂に始まる「実質マイナス金利預金」。|損切丸 (note.com)

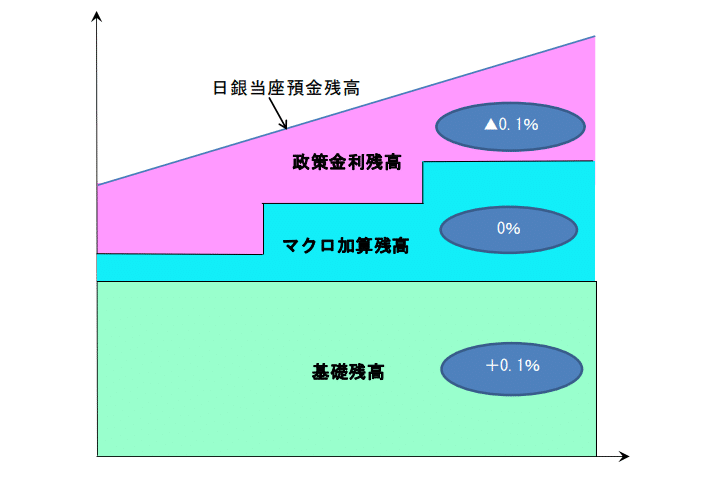

①「基礎残高」@0.10% e.g., 2015年の当座預金平均残高基準 210兆円

②「マクロ加算残高」@0.00% 「マクロ加算額」=基準平残x基準利率e.g., 2020年10月 247兆円程度

③「政策金利残高」@▼0.10% 当座預金残高-上記①②

e.g., 2020年10月 30兆円程度

日銀を始めFRBもECBも実施している「付利政策」。銀行から余剰資金を@政策金利で自動的に吸収する方式だ。唯一「マイナス金利政策」を取っている日銀はやや複雑な「三層構造」

2月末の当座預金は538.5兆円 ↓ 。このうち200兆円余りの①「基礎残高」に@0.10%、300兆円余りの②「マクロ加算残高」が@0.00%、残り30兆円程度が@▼0.10%の「マイナス金利」。意外と銀行の「持ち出し」は少ない

ここで「マイナス金利解除」とは何を意味するのか

本来の「準備預金制度」では「所要準備額」には付利せず=@0.00%、超過準備額に@0.10%を付利する事になる。「所要準備額」は1日辺り12兆円程度に過ぎないので、一気に戻すと日銀の負担は年間▼3,200億円も増える ↓ 保有JGB600兆円の平均利回りが@0.20%そこそこ(年間収入見込+1.2兆円、平均償還期限6年弱)の日銀にとっては正直きつい

月間所要準備額 377兆円 ÷ 30日間 ≓ 12兆円/1日

(基礎残高210兆円+所要準備12兆円-538兆円)×0.10%=年間▼3,200億円

そこで ”激変緩和措置" として考えられるのが:

・①「基礎残高」@0.10% ②「マクロ加算残高」@0.00%は残す

・現在の「3層構造」から③「政策金利残高」だけを除外する

・①「基礎残高」以外は「付利」しない

そうすれば日銀のコストは現在と同等≓年間▼2,000億円程度に抑えられる。この辺が落しどころではないか

将来的に「利上げ」にシフトする場合は本来の「準備預金制度」に戻し「当座預金」のほとんどに「付利」する事になるが「金融緩和的状況が続く」と言っているので まだまだもの凄い「金融緩和」-まるで昭和の ”牛歩戦術” 的「利上げ」|損切丸 (note.com) できる限り先延ばししそう

市場に変化があるとすれば150兆円余り発行されているTB(短期国債)。現在「マイナス金利」で取引されているがこれはゼロ%以上になる。財務省は渋い顔をしそうだが、せいぜい年間▼1,000億円程度の利払い増は許容範囲

日銀・財務省のコスト増 ≓ 銀行の収入増

日銀・財務省の払いが増える分はそのまま銀行の「利益」に化ける。だから銀行株が上がる。加えて「短プラ」(短期プライムレート)を上げたり ”貸出苦" で採用していた「変動金利ローン」の "異常な優遇金利" の見直しにも "錦の御旗" が立つ。おそらく「長プラ」を意識した金利設定になる。ちなみに銀行の「採算基準点」は@1.5%と推計されている

e.g., 「短プラ」 は2009年以降@1.475%に凍り付いたまま < 現在の「長プラ」@1.60%。

「マイナス金利解除」自体は大したことではない。だが銀行の経営方針が変われば「大きな変化」になりうる。いつでも「お金」が@1%以下で借りられるとたかをくくっていると足元をすくわれる。油断は禁物

直近の株価上昇はそういう "コスト増" に対する「バッファー」が出来たことを示唆しており、残念ながら「付加価値」を「値上げ」に転嫁できない企業・業種は振り落とされることになる。まあそれも「人手不足」で雇用の受け皿があるから可能な訳で「インフレ」が全てを変えつつある

「失われた30年」を経て日本もやっといい意味での ”淘汰の時代” を迎える。「不良債権処理」の大変さを目の当たりにしてきた者としては感慨深い。「マイナス金利解除」は「新時代」への号砲でもあり、直近▼1,200円近く下げた「日経平均」や▼5円売られた「ドル円」はやや過剰反応だが、それだけ注目度は高い。一儲けしようと腕まくりする "小鬼" の姿が目に浮かぶ

3月か4月か、いずれにしろ大筋の流れは変わらない。「ローン」や「預金」「投資」を考える生活者としては "大きな絵" を描きながら今後5~10年の「変化」に対処していきたい。5年後には「預金金利@5%」なんて時代ががひょっとして来るかもしれない(5%ぐらいの確率かな…)