"漂流" するマーケット。ー 本当はおとなしくしていて欲しい「金利差」狙いのトレーダー達。

ドル円も米国債もWTI(NY原油先物)も真剣に見ているとクラクラしてくるが、それにしても上下動が激しすぎる。マーケットは完全に "漂流" 。

25年も相場をやってきて実感したが、売買いだけで儲けるのはかなり難しい。カジノ同様、相場を張るには「種銭」が要る。投資銀行業界における「種銭」は「金利」。「お金持ち」ならまず米国債を買って「金利」を稼ぎ、それを "保険" にリスク資産に投資する。ファンドや投資銀行のトレーダーなら「金利差」を利用するのが常道。毎年そういう「予算」を組む。

単純に「高い金利」を目指すなら、例えば昨日(10/12)政策金利を@133%(!!)に上げたアルゼンチンペソを買えばいい。トルコリラでもいいだろう。それらを対円で買えば最高の「キャリートレード」になるはずだが、実際には上手くいかない。「ハイパーインフレ」状態で通貨価値が暴落しているからだ。よほど "上手い所" で買わないとまず儲からない。

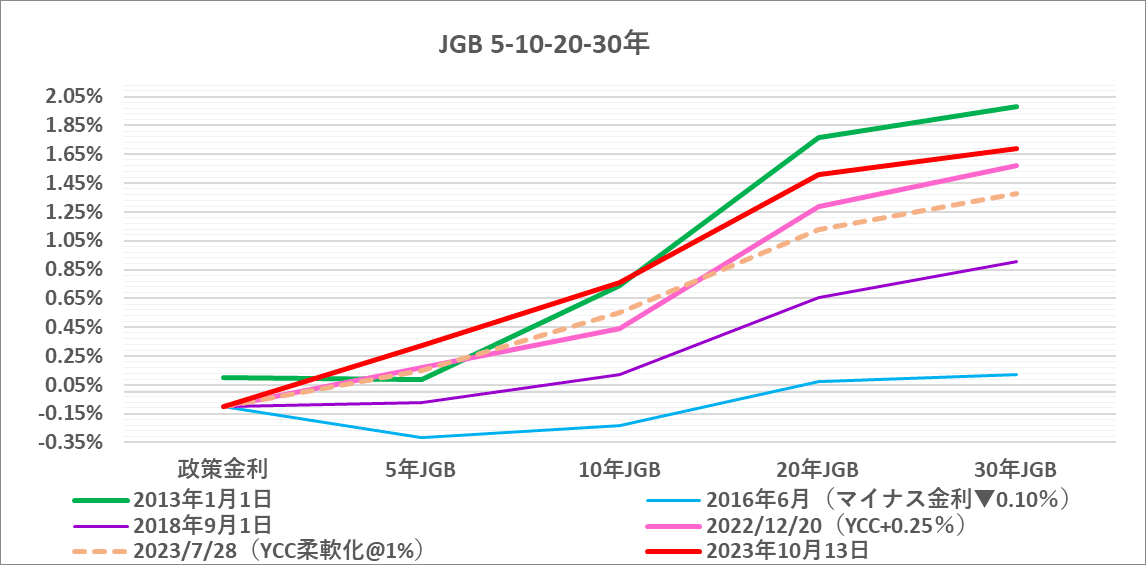

投資銀行業界での基本はやはり「米国債」。通常は長期金利が短期金利を上回る「順イールド」を形勢しているので、この「長短金利差」を稼ぐのが一番の「種銭」になる。ところがこの2年間、↑ 標題グラフのように「逆イールド」が続き「種銭」が消滅。いくらエコノミストをたくさん雇い、*データを詳細に分析してリスクを取ってもそんなに上手くはいかない。

*面白いなと思ったのが、八冠を達成した藤井名人の最後の局。解説の人が言っていたが、ほぼ "詰め将棋" で負けの状態で名人が指したのが「悪手」。21歳と若くAI将棋も熟知しているが、こう言う局面で敢えて打つらしい。何しろ相手は7冠の名人。「何かあるのでは...」と考えすぎた永瀬王座が考えられないミスをした。打った直後に天を仰いだというからいわゆる ”魔が差した” 。相場も含め勝負事に「想定外」は付き物。麻雀でも負けて▼3万円の勝負なら普通に繰り出せる手が、いざ大勝負で▼300万円失うとなると手が縮こまる。こういうのがAIにはない面白さかもしれない。

ブンズ(Bunds、ドイツ国債)も「逆イールド」だし、そう言う意味では主要国債市場で喉から手が出るほど「キャリートレード」を手掛けたいのが実はJGBだ。昨年までと打って変わってオフショア(海外市場)の円金利、特に長期金利が国内より低めに出ているのが ”買い意欲” の証左。

現状なら10年JGBで+0.75%、20年なら+1.50%「金利差」が稼げる。1兆円仕込めばそれぞれ年間+75億円、+150億円もの「種銭」が見込める。今の地獄のような相場環境ならまさに "垂涎" 。日銀が「利上げ」すると海外がJGB売りに出る、と思われているが実際は逆と「損切丸」は想定している。おそらく**ロング(Long、買い)を狙っている。

**誤解の無いよう解説しておくが、JGBロング≠「円買い」。FXで円を買ってくるわけではない。ここでの「キャリートレード」戦略はあくまで「円ー円」取引。10年JGBを買ってON(今日~明日の1日物)でファンディングする。この「長短金利差」を取りに来るのが基本。

ある意味、この状況は日銀・財務省にとっては "朗報" 。「利上げ」局面でJGBを売ってくる国内勢に対し、海外勢が買い支える構図になる。米国債は5年以降が「順イールド」に変化し始めており、出来れば「逆イールド」が完全に解消する前に動きたい。そうしないと「キャリートレード」が米国債に戻り、JGBの買いが細ることになりかねない。

通貨間の「金利差」なら、やはり「ドル円」が恰好の標的になる。日本の「インフレ」はマイルドだし+5%の「金利差」は魅力的。いくら「介入」や「YCC変更・撤廃」で脅したところでムクムクと買いが湧いてくる。気が付けばもう@150円一歩手前。 ↑ のJGBの状況を考慮すると、やはり前倒しで「利上げ」を進めるのが得策。実際に「金利差」が縮む事態に直面しないとトレーダーは「お金」=「金利差」に群がってくる。

この2年間、NYダウ(2021年末比▼7.4%)もナスダック(▼13.4%)もドイツDAX(▼2.9%)も儲かっていない。本来それを補うための「米国債」では史上最悪の損失を被っている。こうなるとJGBやドル円ロングの「キャリートレード」が増えるのは投資銀行業界的には自然な成り行きでもあり、本音は相場におとなしくしていて欲しい。だが実際はこんな暴れっぷり。

東欧や中東の「戦争」の行方も混沌としているし、中国の巨額の「不良債権問題」も手つかず。もう何があってもおかしくない。リスクを取れるとしたら2年以内で@5%以上の「金利」が付く米国債ぐらいだが、それも「種銭」あっての話。現役時代の筆者のように「裸一貫」ゼロからポジション取りを迫られるトレーダーは大変。それでも仕事だから何かしなければならないが泣きたくなるような相場付だ。まして小舟に乗る個人投資家は「一攫千金」より「生き残り」。欲をかいて全てを失わないようにしたい。