続・FXの「需給」ー「円買介入」も「利上げ」「テーパリング」も市場の「円」を吸収する効果は同じ

FXの「需給」ー「外国為替特別会計」とは何者なのか|損切丸 (note.com) の続編

ゴールデンウィーク中の「円買介入」警戒もあって先週末(5/3)の弱い米雇用統計後には@151円台まで突っ込んだ「ドル円」だが、連休最後の今日(5/6)、気が付けばまるでゴムのように@154円台まで戻った。まさに 思ったより分厚い「円売り」 ー 「介入」と「外為特会」と「米国債」 |損切丸 (note.com) といった趣

ここで改めてFXの「需給」について検証してみよう

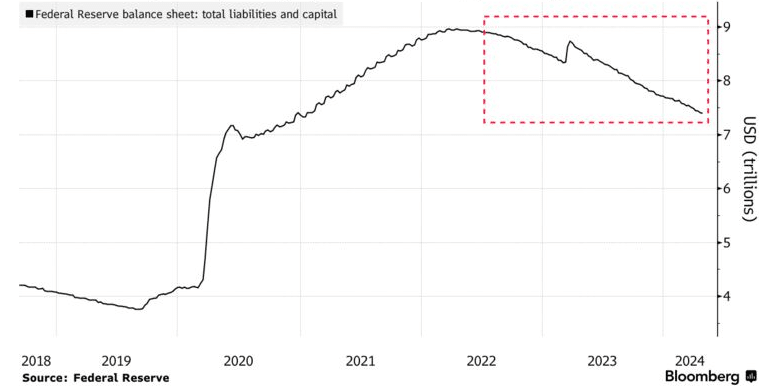

FRBのバランスシート 約7兆ドル vs 米国GDP 28兆ドル(2023)

日銀のバランスシート 755兆円 ≓ 4.9兆ドル vs 日本GDP 4.2兆ドル

(参考)外貨準備高シェア ドル @58%、円 @5%

GDPで計るとアメリカの経済規模は日本の約7倍。「コロナ危機」対応で一時9兆ドルまで膨張したFRBのバランスシート ↓ その後「テーパリング」≓「QT」(量的引締)で約7兆ドルまで縮小している。つまりこの2年間の引締局面で▼2兆ドル≓▼310兆円もの「ドル」を市場から引揚げており、シリコンバレー銀行やシグニチャーバンクはその犠牲者と言っていい

一方の日本/日銀はどうか

2022年末には「ゼロゼロ融資」関連で「貸出」を151兆円 → 81兆円まで▼70兆円も回収したが、その後108兆円程度まで+27兆円も再膨張。保有国債もほとんど減らせず市場に「円」を供給し続けている

経済規模7分の1の日本=「円」の中央銀行がアメリカ=FRBの70%近いバランスシート ≓ 資金供給量を維持している事自体が異常であり、これでは 「円」を買う理由が見当たらない|損切丸 (note.com)

実は市場の「円」を回収する方法は2つある:

①日銀による「利上げ」「テーパリング」

②外貨準備による「円買介入」

かつての「ドル買円売介入」の資金フロー ↓ を見れば判るが、これは政府短期証券(FB、Financial Bill)を通じて調達した「円」をFXを通じて市場に供給している、つまり「金融緩和」と同じ効果を持つ。まあ「金利」を生業にした事がある者なら常識の1つでもある

「ドル円」買値の平均が@107円程度で「利」が乗っていることもあって、まずは②外貨準備による「円買介入」から始めたという事だろう。これにより最大▼1兆ドル ≓ ▼150兆円の「量的引締」が可能だ

だから「為替介入など効果が無い!」というのは間違い。なぜならこれは「利上げ」に等しい政策だから。問題は▼1兆ドルでは「量」が足りていないことだろう。最終的には日銀のバランスシートを削るしかない

この辺りのデータはクォンツ系ファンドのAIプログラムには取り込まれて「売買い」判断の基準になっているだろうし、日銀・財務省もFRBとも連絡を取りながら分析を進めているはずだ。ただ為替レートの「均衡点」を探り当てるのは非常に難しい

ハッキリしているのは「ドル」に比し「円」の「テーパリング」の "量" が圧倒的に足りていない事。イエレン財務長官の発言からもアメリカが米国債の大量売りを望んでいないのは明らか。FRBからも見れば「ドル売介入」は「金融緩和」と同じであり「インフレ抑制」には悪影響もある

そうなると最終的には日銀が「国債」+「貸出」≓ 700兆円を減らすしかない。怖い事を言えば日本版「シリコンバレー銀行」が起るのは不可避とも言え、犠牲は必ず出る。「バズーカ」前の日銀のバランスシートは300兆円前後(2014)だったので真の ”正常化” には▼400兆円近く「回収」しなければならないが、まあこれはそう簡単な事ではない。10年以上かけたら「円安」抑止効果も失せてしまう

本当に「円安」を止めたければ2年以内に:

①日銀が保有「国債」+「貸出」を▼200兆円減らす

②「円買介入」▼50兆円

このぐらいやればマーケットも「円買い」を正当化できよう.。今は ”金利差+5%” にファンドやトレーダーが飛びついているが、まあ ”金利差” は "オマケ" のようなもの。*豪華な "オマケ" が欲しくて本体を無視して買いに走る例はよくある

*筆者も「仮面ライダースナック」についてくる「仮面ライダーカード」が欲しくてなけなしのお小遣いで買った口(苦笑)。特に ”当り” で貰える「カードホルダー」がどうしても欲しくて箱買いしたことがある。1箱には必ず ”当り” が2枚ついてくるからだ。買ったスナック菓子30袋は全て捨ててしまったのだが、随分罪深い事をしたものだ(反省)

既に2年間で@110円→@160円と▼45%も「円」が減価したのは行き過ぎと筆者は判断しているが、何せ "オマケ" が美味しすぎる。こうなると「購買力平価」とか「インバウンド」とかご託を述べている暇はない。ひたすら儲けに突っ走るのがトレーダーの特性でもある

ただ "終わり" はいつも突然やって来る

▼200兆円と言わずとも日銀が▼50兆円でも減らす方向性を示せばマーケットはリスペクトするだろう。FRBからも「QT」年+60兆円(毎月▼600億ドル→▼250億ドル)とする "助け船" も出ているし「円買介入」も始まった。あとは日銀の "覚悟" だけ。 ”合わせ技一本” は決して不可能ではない

この記事が気に入ったらサポートをしてみませんか?