インソースの決算内容を3分で解説!

今回はインソースの決算内容について見ていきましょう。

研修やセミナーなど社会人教育市場で奮闘しているこの企業、一度お世話になった方もいらっしゃるかもしれませんね。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+25.6%の94億円となりました。営業利益に関しては前年比+40.1%の33億円、当期純利益は+42.2%の22億円と大幅な増収増益という結果となりました。

売上総利益率も前年比+0.3%と売上原価も上手くコントロールできている印象です。

販管費に関しては前年比+5億円増加していますが、増加要因としては人件費関連で+5億円増加しているのでほぼこれが該当します。

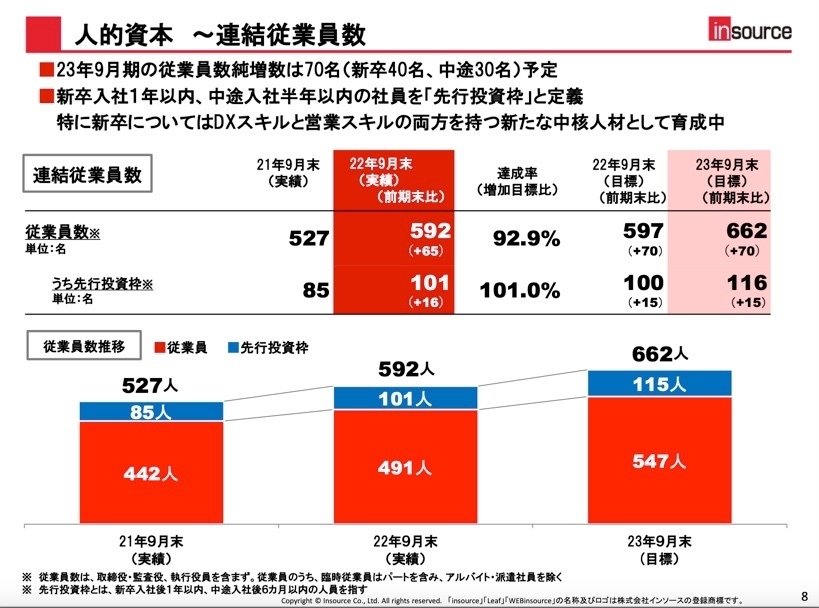

また今年は新卒・中途採用で101人採用しており、来年は115人の採用を見込んでいます。

売上高・利益ともに規模が拡大している中、更なる今後の事業拡大を見据えると人件費は今後も増加していくことが考えられます。

では事業別の内容について見ていきましょう。

事業としては大きく三つ「講師派遣型研修事業」「公開講座事業」「ITサービス事業」があります。講師派遣型研修事業が売上高・売上総利益ともに全体の約半分を占めています。

◇講師派遣型研修事業

売上高は前年比+22.8%で46億円、売上総利益は前年比+24.6%の36億円の増収増益となりました。

民間企業や官公庁での対面研修が増加したことで実施回数が増えました。

特に単価の高い民間研修、収益性の高いDX研修の増加によって売上高・売上総利益率が向上しました。

◇公開講師事業

売上高は前年比+21.4%の22億円、売上総利益は前年比+24.5%の17億円と増収増益となりました。

先程の講師派遣型と同様にDX研修の需要が好調で、総受講者数は増加しました。平均単価は前年とあまり変わりませんが、受講者数増加によって売上高が増加したと考えられます。

また今回の4Qの結果は四半期の売上高・売上総利益ともに過去最高益となりました。

◇ITサービス事業

売上高は前年比+17.1%の11億円、売上総利益は前年比+20%の9億円と増収増益となりました。

Leaf関連の月額利用者数・利用料が増加を継続していることが大きな要因です。四半期ごとの動きを見ると、2021年4Q以降常に増加を維持しています。

全体的な視点に話を戻すと、2025年までの「中期経営計画」があり「売上高151億円・営業利益53億円」と具体的な数値目標を掲げています。

今回の決算数値から大体+60%程の増加を目標値としています。

+60%増加させるのは簡単なことではありませんが、社会人教育市場での現在のシェアはまだ2%程度であること、また来場型研修の実地回数が増加中、DX教育の需要が高まりを見せていることなど取り巻く環境的にはプラス要素は揃っています。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+19億円増加しました。

各項目別に見ていくと、流動資産では+15億円増加しました。現預金が+12億円増加したことが一番大きな要因です。

あとは売上高も伸びているので、その分売掛金が+3億円増加しています。

固定資産に関しては、自社ビル取得に伴って建物が+6億円増加しました。

負債の部に関しては+3億円増加とあまり大きな動きはありませんでした。

内容としては買掛金・未払金の合計で+2億円増加しました。

これは流動資産の売掛金と連動しており、売上高のボリュームが増加するとその分買掛金や未払金の支払債務も連動して増加します。

また借入金や社債の有利子負債は今のところありません。

ビジネスモデル的に大型投資などが発生する可能性は低いと考えられます。

純資産の部に関しては+16億円増加していますが、これは当期純利益の+22億円と株主への剰余金配当支払△6億円の差額となっています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては+12億円増加しました。内訳は営業CFで+25億円、投資CFで△7億円、財務CFで△6億円という内容です。

営業CFは税前利益で+33億円としっかり稼いであとは法人税等の支払いで△11億円支出がありました。

投資CFは自社ビル取得関連の支出が主な内容です。

財務CFに関しては、現在有利子負債はありませんので借入金の返済等はなく、株主への剰余金配当支払で△6億円支出がありました。

過去のCFの推移を見てみても、営業CFでしっかりと稼ぐことができているので、コロナ禍の2020年以外はフリーCFもプラスを維持しています。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?