パーク24の決算内容を3分で解説!

今回はパーク24の決算内容について見ていきましょう。

車を運転する方であれば一度はお世話になったことがある方がほとんどではないでしょうか。

では決算内容はどうでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+15.6%の2,902億円となりました。営業利益は3期ぶりに黒字化を達成でき206億円、当期純利益も黒字化して24億円という結果です。

やはりここ数年は新型コロナの行動制限の影響が大きく、赤字が続いていました。それが2022年の2月を底に回復基調に入りました。

その後7月から感染者急増による影響は若干ありましたが、全体としては堅調な推移をみせることができました。

その結果、今回は通期で黒字に返り咲くことになりました。

また今回の決算では経常利益から当期純利益までに△144億円のコストが計上されており、通常発生しない特別要因が二つあります。

一つ目は「特別損失△23億円」です。

これは英国子会社の不採算事業に関する費用で△15億円と減損損失の△6億円によるものです。

二つ目は「繰延税金資産の一部取り崩し△35億円」です。

これも不採算事業に関するものですが、国内企業のタイムズモビリティ社の業績赤字が3期連続で続いたことが影響しています。

連続赤字が続いたため、繰延税金資産の回収可能性が検討されてその結果一部取り崩しがされたことによる費用計上です。

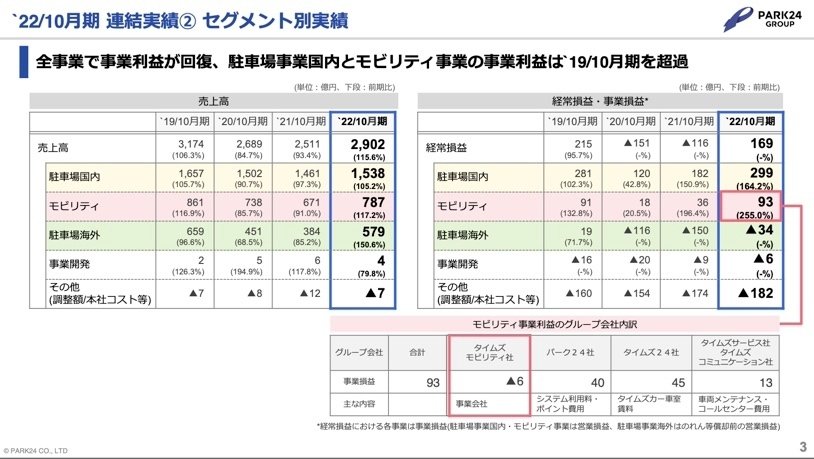

それではもう少し詳細に関しては事業別に内容を見ていきましょう。

事業区分としては五つありますが、そのうち主要な事業は三つ、「駐車場国内」「モビリティ」「駐車場海外」となります。

規模感としては駐車場国内は全体の売上高の約半分を占めており、利益に関してはほぼ駐車場国内で稼いでいます。

◇駐車場事業国内

売上高は前年比+5.2%の1,538億円、事業利益は前年比+64.2%の299億円となり増収増益という結果でした。

赤字駐車場割合がコロナ前の2019年と比較して△6.7%減少しました。

これにより事業利益率は+2.5%向上して筋肉質な体質ができました。

2023年の計画としては、タイムズパーキングの運営件数を+200件程度伸ばすことで売上高は+4.6%の1,609億円、事業利益は過去最高益の307億円を目指します。

コロナ禍の状況を活かして手に入れた筋肉質な体質を維持しつつ規模拡大ができれば、目標に到達できるのではないでしょうか。

◇モビリティ事業

売上高は前年比+17.2%の787億円、事業利益は前年比+155%の93億円となり増収増益という結果となりました。

台当たり営業利益が+26%程度増加したことにより事業利益が大幅に増加しました。

また会員増加ベースが加速していることもポジティブな点としてあげられます。

2023年の計画としては売上高は+18.4%、事業利益は+30.7%と更なる増収増益を計画しています。

コロナ禍からの回復による観光・出張の増加を見込んでおり、戦略的に車両を配置することで事業規模の拡大をねらっています。

◇駐車場事業海外

売上高は前年比+50.6%の579億円、事業利益は△6億円とここ3年連続で赤字となっています。

賃料の適正化や赤字駐車場の解約をするなど黒字化に向けて活動しましたが、赤字脱却には至りませんでした。

黒字化に向けた2023年の計画としては、各国版タイムズパーキングの開発を図り売上高は+19%、事業利益は7億円の黒字を目指します。

また全体的な観点で2023年の計画を見てみると、「ネットワーク拡大への回帰」と「デジタル戦略の推進」という二つの柱を置いています。

もう少し詳しく言うと、「ネットワーク」とは「人・クルマ・街・駐車場」の4つを指します。

この4つを繋げる役割を担うことで事業拡大を図る考えです。

またデジタル戦略に関しては、①利便性向上 ②サービス提供体制刷新 ③管理基盤強化 と言う3つの点に関してデジタル化を推進する考えです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体しては前年末から△120億円減少しました。

流動資産は△13億円減少しており、そのうち現預金は△62億円減少していますが、この点はあとのCFの状況で触れていきます。

固定資産全体では△109億円減少しており、そのうち有形固定資産で△101億円減少しています。

この中にはPLの状況で触れた「減損損失」に関する金額も含まれていますが、主には減価償却費の計上が進んだことによる減少です。

あと繰延税金資産が△27億円減少していますが、この点に関してもPLの状況で触れた「国内子会社の業績不振」による取崩しの影響です。

このように見ていくと、PLとBSがリンクしていることがよく分かります。

負債の部に関しては△356億円と大幅に減少しました。

なかでも短期・長期合わせた借入金の返済が進み△288億円減少しています。それ以外では特段目立つ動きはありません。

純資産に関しては+236億円と大幅に増加しております。

これは当期純利益による増加もありますが、それ以上に新株発行による影響が大きいです。

影響額は資本金と資本剰余金でそれぞれ125億円、合わせて256億円増加しています。

参考までに新株発行に関する詳細を載せておきます。

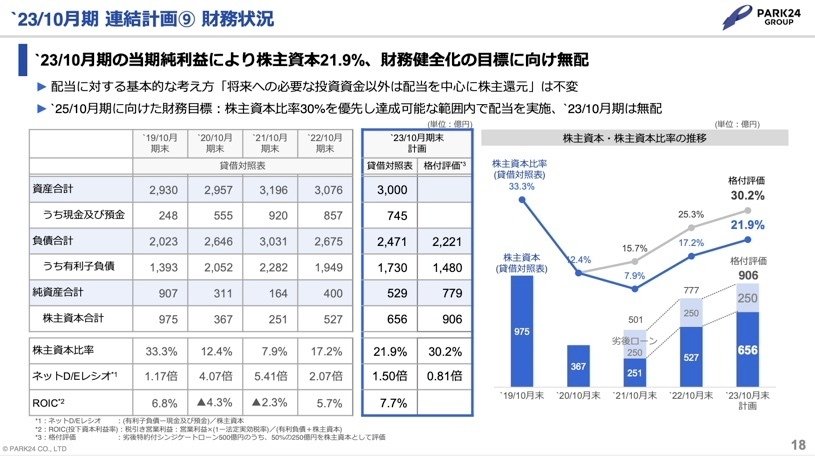

少し心配な点は、社債も含めた有利子負債が総資産全体の53%と大きな割合を占めている点です。

有利子負債の割合が高いため、流動比率(流動資産÷流動負債)は136%と100%以上は維持していますが、あまり良い状態とは言えません。

今回の新株発行を実施したため、自己資本比率も前年の7.9%から17.2%まで回復しましたが、まだ良好とは言えない状況です。

この状況に関しては危機感を抱いており、2025年までに自己資本比率を30%まで回復させる目標を掲げています。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては△67億円減少しています。内訳としては営業CFで+293億円、投資CFで△173億円、財務CFで△201億円という内容です。

営業CFに関しては、前年の赤字から今回は黒字に回復できたことがポジティブな点です。

また営業CFの中の減価償却費が300億円程度と大きな割合を占めているので、前年のようにPL上が赤字でもこの減価償却費である程度までは賄える構図になっています。

投資CFに関しては、有形・無形固定資産に100億円超の投資を継続しています。今回も固定資産に関して160億円の投資を実行しました。

財務CFに関しては有利子負債の負担が大きく、長期借入金の返済で△311億円の支出がありました。

一方でBSの状況でも触れた新株発行による入金が+247億円ありましたので、その分マイナス幅を抑えることができています。

2023年以降も順調に黒字経営を継続していけば、種々の不安要素はなくなるかと考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ