アイルの決算内容を3分で解説!

今回はアイルの決算内容について見ていきましょう。

中堅・中小企業をメインの顧客として、システムソリューションサービスなどを展開するこの会社、決算内容は好調のようです!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

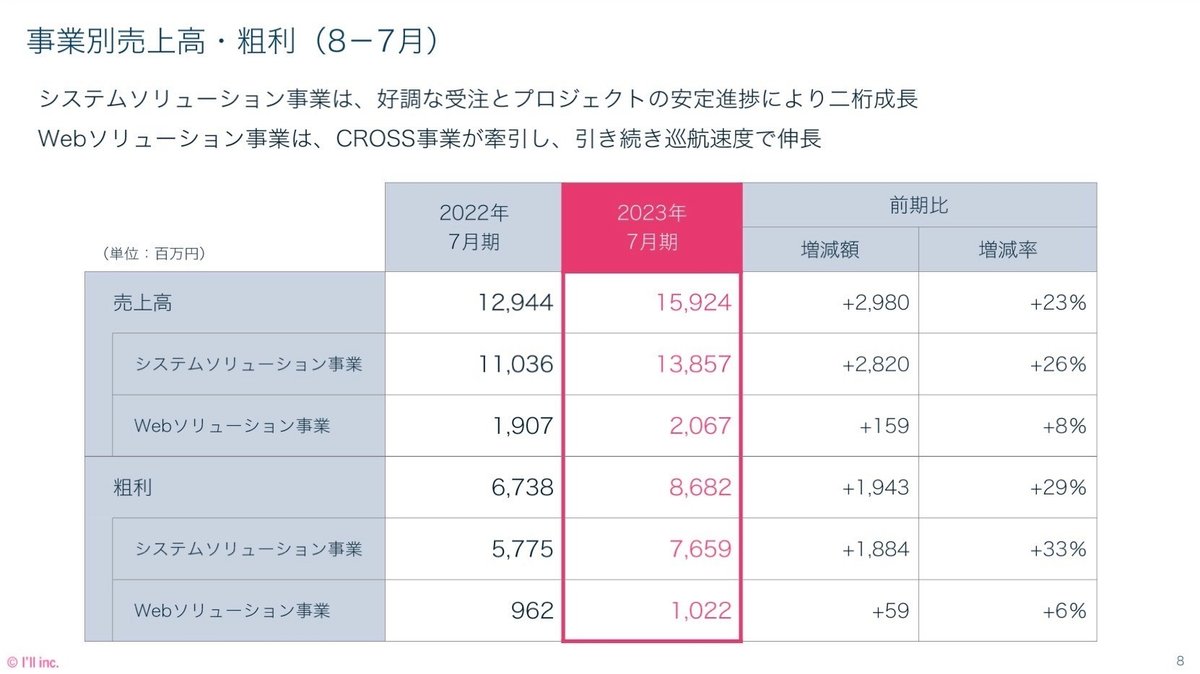

売上高は前年比+23%の159億円と過去最高となりました。

営業利益に関しても前年比+69%の35億円と過去最高益となり、また営業利益率は22.3%と20%の大台に到達しました。

この営業利益の増減要因としては「粗利」と「販管費」になります。

販管費に関しては、給与の一律ベースアップやコロナ禍で自粛していた創立記念式典の開催などで費用が増加しました。

一方で主力事業のシステムソリューション事業で売上高が増加したことに伴い粗利も大幅に増加しました。

では内容について事業別に詳細を見ていきましょう。

事業としては2つ、「システムソリューション事業」と「Webソリューション事業」があります。

事業の規模感としては、システムソリューション事業が全体の売上高・粗利ともに9割弱を占めています。

◇システムソリューション事業

売上高は前年比+26%の138億円、粗利は+33%の76億円と二桁増の増収増益となりました。

また粗利率に関しても前年の52.3%から今年は55.3%と+3%向上しました。

売上高に関しては、パートナー紹介やHP引き合いが増加したことに加え旺盛なDXニーズにより二桁増と堅調に推移しました。

特にパートナー紹介が好調で、売上高全体の42.7%を占めており、前年からも+2.5%増加しています。

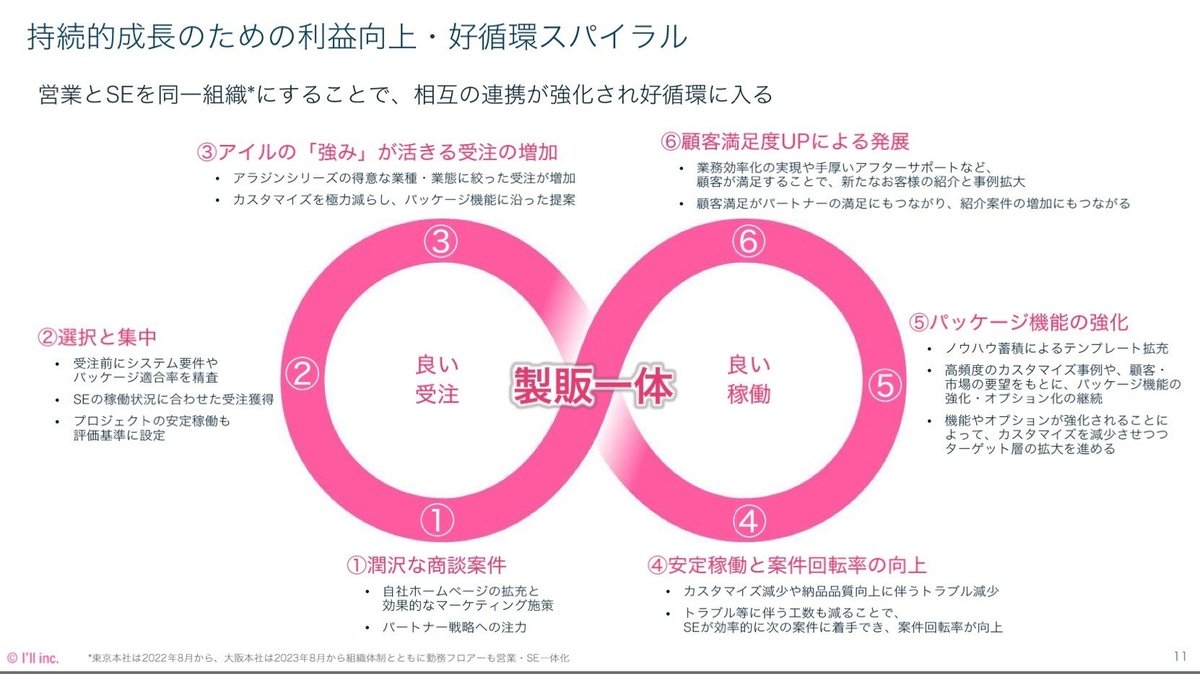

粗利に関しては営業とSEを同一組織にする、いわゆる「製版一体」にすることでシステム品質向上と安定稼働の相乗効果が表れています。

この相互連携によって好循環のスパイラが生まれ、利益向上へと繋がっています。

◇Webソリューション事業

売上高は前年比+8.4%の20億円、粗利は+6.3%の10億円と増収増益となりました。

複数ネットショップ一元管理システムを提供しているCROSS MALLでは、顧客や連携パートナーからの紹介経由が全体の新規顧客獲得件数の約8割を占めており、堅調に売上高を伸ばしています。

またCROSS MALLの次世代サービス「BACKYARD」を開発中のため、サポート人員を増強しておりその分費用が増加して粗利率は前年比△1.4%減少しています。

今後の利益拡大のための重点施策として「ストックビジネスの比重拡大」をあげています。

この理由は明確で、ストックビジネスが「儲かる」からです。

「ストック」と「イニシャル」の売上高と粗利・粗利率の構成を見ると明白ですが、イニシャルの粗利率51.9%に対してストックの粗利率は58.5%と6.6%もの差があります。

これはかなり大きな差で、仮にイニシャルの粗利率が58.5%だったと仮定すると、今回の決算で粗利が+6億円増加することになります。

また今後3ヵ年計画では営業利益率20%台後半を目指していく予定です。

この目標値達成のためには、先ほど触れた「ストックビジネスの比重拡大」が欠かせない施策となってきます。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+25億円増加しました。

流動資産は+24億円増加しましたが、そのうち現預金で+20億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

それ以外では売上高の増加に伴って売掛金で+3億円の増加がありました。

固定資産に関しては大型の投資案件等ありませんので、特に大きな動きはなく+1億円の増加にとどまりました。

負債に関しては+5億円増加しましたが、買掛金や未払金などの支払債務で+1億円の増加がありました。

あとは税引前利益が増加したことに伴い未払法人税等でも+1億円の増加がありました。

また借入金や社債などの有利子負債はなく無借金経営です。

純資産に関しては+20億円増加していますが、これは当期純利益の+24億円と剰余金の配当△5億円によるものです。

それ以外の項目で大きな動きのあるものはありませんでした。

また指標として流動比率・固定比率・自己資本比率の3つの指標が示されていますが、どれも良好な状況を示しています。

全ての指標で前年よりも向上しており全く問題ないレベルです。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+20億円増加しました。

内訳としては営業CFで+30億円、投資CFで△5億円、財務CFで△5億円という内容です。

また過去4年間のフリーCFの推移を見ると常にプラスキープしており堅調に推移していることが伺えます。

そもそも投資水準がかなり低く、毎年数億円の投資しかありません。

一方で税引前利益でしっかり稼げているため、営業CFは常に10億円以上のプラスで推移しています。

財務CFに関しても、現状では借入金や社債などの有利子負債もなく無借金経営のため非常に良好です。

そのため株主への配当に関しては前年の18円/株から今年は31円/株と大幅に増配しました。

また来年も増配予定で、今年から+3円増配の34円/株を予定しています。

このあたりは株主還元を意識して配当政策を考えていると思われます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算をみようかな?

マサキタカオ