積水ハウスの決算内容を3分で解説!

今回は積水ハウスの決算内容について見ていきましょう。

ハウスメーカーと言えば積水ハウス!というくらい知らない人はいないこの会社、その決算内容も好調のようです!

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+6.1%の3兆1,072億円とついに3兆円を突破し過去最高となりました。

営業利益に関しても前年比+3.6%の2,709億円、当期純利益も+9.6%の2,023億円といずれも過去最高益となりました。

国際事業では米国事業の減少や中国事業終了により減収となりましたが、国内の住宅事業の好調が影響し、最高収益となりました。

では各セグメント別に内容を見ていきましょう。

セグメントとしては4つ「請負型」「ストック型」「開発型」「国際」があります。

規模感としては、戸建住宅や賃貸・事業用建物を扱う「請負型」が売上高・利益面でも一番の稼ぎ頭です。

◇請負型

売上高は前年比+1.6%の1兆2,698億円、営業利益は+3.3%の1,319億円と増収増益となりました。

戸建住宅事業では、価格レンジ別戦略の深化による戸建住宅ブランドの強化を図るべく、1stレンジ商品を強化するとともに、2nd・ 3rdレンジの中高級商品・高価格商品の拡販に注力し、ネット・ゼロ・エネルギー・ハウス(ZEH)「グリーンファ ースト ゼロ」をはじめ、大空間リビング「ファミリー スイート」、次世代室内環境システム「スマート イクス」 や間取り連動スマートホームサービス「PLATFORM HOUSE touch」等の高付加価値提案が好評で、受注は底堅く推移しました。

賃貸・事業用建物事業では、高付加価値提案に加え、高い入居率と賃料水準を実現する都市部を中心としたプライスリーダー戦略が 奏功し、受注は好調に推移しました。

また、収益不動産拡大のための土地仕入及びESGソリューション提案の強化によって、CRE(法人)・PRE(公共団体) 事業における受注も好調に推移しました。

◇ストック型

売上高は前年比+4.8%の8,215億円、営業利益は+5.2%の736億円と増収増益となりました。

賃貸住宅管理事業は、好立地に建築した高品質・高性能な賃貸住宅「シャーメゾン」の供給により管理受託戸数が堅調に増加しました。

オーナーの資産価値の最大化に向けた多様なソリューション提案とリレーション強化、入居者に向けたブロッ クチェーンを用いた入居手続きのワンストップ対応等、充実したサービスの提供により高水準の入居率と賃料を維持し、増収に寄与しました。

リフォーム事業は、住宅ストックの資産価値向上と長寿命化を図るべく、戸建住宅では住まい方をアップデートするリノベーション提案等の提案型リフォーム、断熱改修や最新の省エネ・創エネ・蓄エネ設備等を導入する環境型リフォームに注 力しました。

また、賃貸住宅では、資産価値を向上させ、賃料の上昇と高入居率の維持を実現するリノベーション 提案に注力しています。

これらの取り組みにより、受注は堅調に推移しました。

◇開発型

売上高は前年比+31.1%の5,309億円、営業利益は+78%の648億円と大幅な増収増益となりました。

仲介不動産事業は、住宅用地を中心とした販売用不動産の売却が順調に進捗し増収に寄与しました。

また、情報ルートの強化により顧客からの引合い増加に注力するとともにエリアマーケティングに沿った優良な住宅用地の積極仕入れ、土地取得から検討中の顧客への拡販に注力した結果、受注は好調に推移しました。

マンション事業に関しては、グランドメゾン大濠公園THE TOWER」の引渡しが完了したほか「グランドメゾン溝の口の杜」等の引渡しが順調に進むなど、物件の引渡しが計画通りに進捗し増収に寄与しました。

また、東京・名古屋・大阪・福岡の商圏において展開する高付加価値の分譲マンション「グランドメゾン」については、ブランドの更なる向上を図るべく開発用地を厳選するとともに、家庭部門の脱炭素化への貢献を目指して 2023年以降に販売する物件を全住戸ZEH仕様としています。

これらの取り組みが評価され、「グランドメゾン北堀江 レジデンス」、「グランドメゾン福岡The Central Luxe」等の販売が好調に推移しました。

◇国際

売上高は前年比△1.9%の5,110億円、営業利益は△33.8%の488億円と減収減益となりました。

アメリカでは、戸建住宅事業及びコミュニティ開発事業において、前年における住宅ローン金利の急激な上昇に伴い受注残高が減少した影響を受けました。

また中国では、2023年9月に瀋陽市のホテル「ル・メリディアン瀋陽和平」の持分譲渡が完了し、また同年12月に積水住宅(太倉)有限公司の清算が完了するなど、中国事業の完了に向けた取り組みが進捗しています。

このようにアメリカと中国事業の影響が減収減益に大きく影響したと考えられます。

◇2024年度通期見通し

2024年度の通期見通しに関しても概要を見ておきましょう。

売上高は前年比+7.6%の3兆3,420億円、営業利益は+3.3%の2,800億円と増収増益となり堅調に推移する見通しです。

2023年度決算では不調に終わった国際が、2024年度は回復基調に向かう見通しとなっており、その分増収増益に寄与する見込みとなります。

2.BSの状況

次はBSの状況について見ていきましょう。

資産全体としては前年末から+3,452億円増加しました。

流動資産は+4,030億円増加しましたが、そのうち現預金は△397億円減少しました。この点に関しては後のCFの状況で見ていきます。

それ以外では建物・土地などの販売用不動産で+4,284億円の増加がありました。この増加額には為替影響が714億円含まれていることから、昨今の円安影響の大きさを知ることになります。

固定資産に関しては△578億円減少していますが、そのうち有形固定資産で△583億円の減少が見られました。

負債に関しては+2,187億円増加しましたが、そのうち借入金や社債などの有利子負債で+1,677億円の増加が見られました。

300億円の社債の償還を迎えましたが、同額で新規発行したため、この点は負債増加には影響しませんでした。

一方、借入金に関しては短期・長期それぞれで資金調達を実施しているため増加しています。

純資産に関しては+1,265億円増加しましたが、当期純利益+2,023億円が主な増加要因です。

一方減少要素としては剰余金の配当で△768億円と自己株式の取得で△400億円があります。

この辺りは株主還元を意識した動きとなっています。

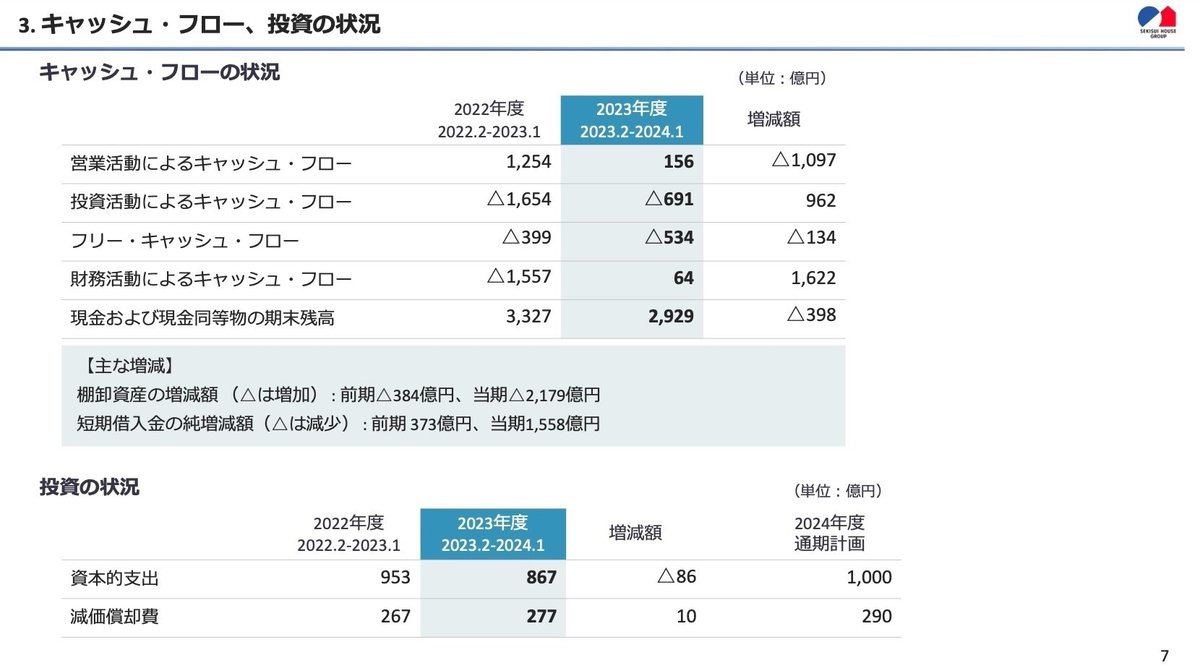

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△398億円減少しました。

内訳は営業CFで+156億円、投資CFで△691億円、財務CFで+64億円という内容です。

営業CFは税引前利益と減価償却の合計で3,000億円以上稼いでいましたが、棚卸資産の増加影響で△2,179億円と大きなマイナスがあった影響で、+156億円にとどまりました。

投資CFに関しては、有形固定資産に対する支出で△769億円や子会社株式取得で△146億円の支出がありました。

一方で保有している投資有価証券の売却で+263億円の収入がありました。

財務CFに関しては、長期借入金の返済で△856億円の支出がありましたが、短期・長期借入金で2,114億円の新規借入を実行したため、全体としては+64億円となりました。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ