神戸物産の決算内容を3分で解説!

今回は神戸物産の決算内容について見ていきましょう。

ご存知の方は多いと思いますが、業務スーパーを展開しているこの会社、過去最高益を更新するなど好調の様子です。

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+10%の5,078億円となりました。

営業利益は前年比+11.8%の343億円、当期純利益は+4.3%の214億円と過去最高益を更新しました。

ここ5年間の推移を見てみると、売上高は1.5倍、営業利益は1.4倍と着実に成長を遂げてきています。

それでは各セグメント別に内容を見ていきましょう。

セグメントとしては3つ「業務スーパー事業」「外食・中食事業」「エコ再生エネルギー事業」があります。

◇業務スーパー事業

売上高は前年比+9.4%の4,891億円、営業利益は+8.6%の373億円と増収増益と堅調に推移しました。

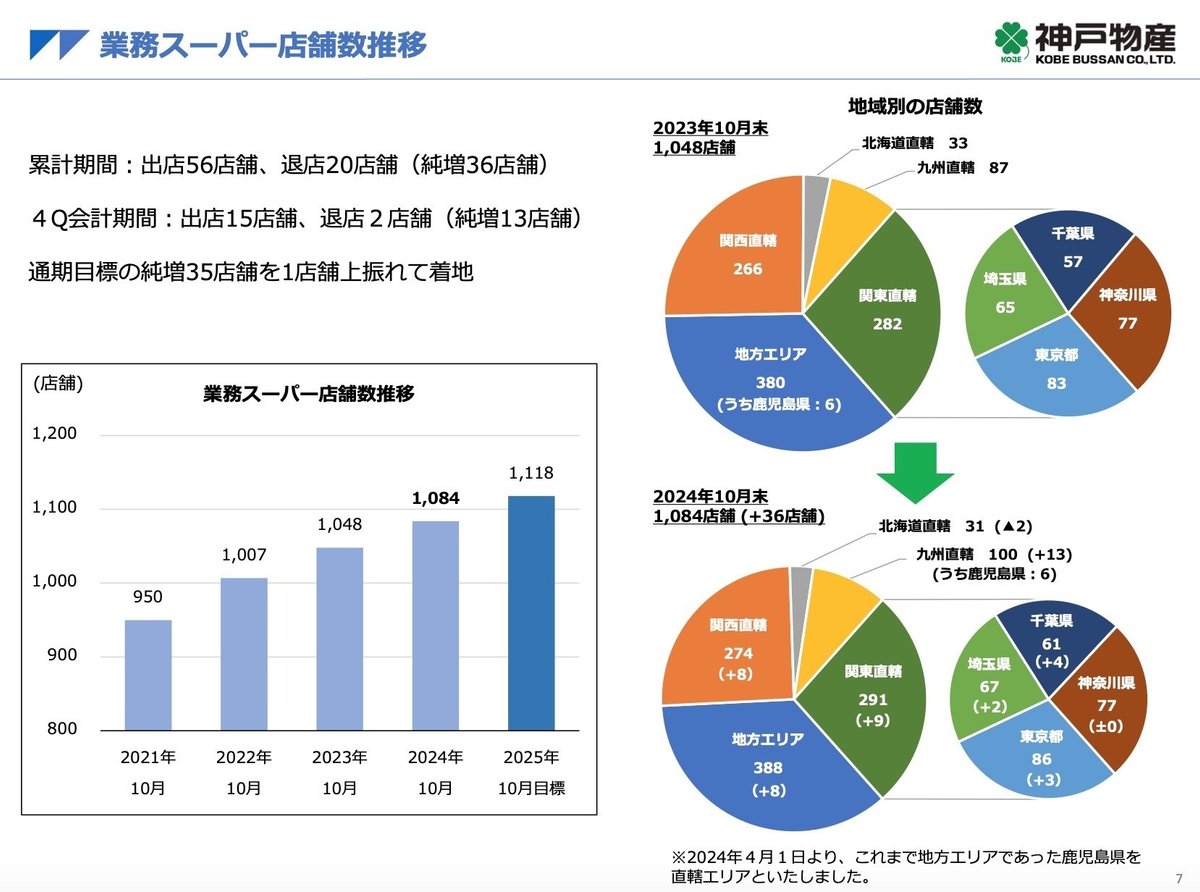

出店状況は出店56店舗、退店20店舗、純増36店舗の結果、総店舗数は1,084店舗となりました。

新規出店の内訳としては、直轄エリア39店舗、地方エリア17店舗です。

出店に関しては、九州地 方を中心として全国的に新規出店がありました。

店舗運営の形態としては、直営とフランチャイズで運営しています。

直営は4店舗のみで、その以外はフランチャイズとなっています。

そのフランチャイズ契約の形態はさらに2つに分かれており、直轄エリアと地方エリアに分かれています。

契約形態によって加盟金・保証金・ロイヤリティの条件が異なってきます。

また標準的な業務スーパーの損益シミュレーションでは、月間売上高は43百万円、営業利益は89万円となっています。

もちろん店舗周辺の人口・立地条件などによって損益状況は大きく異なってくるとは思いますが、店舗オーナーとしてはなかなか厳しい条件かもしれませんね。

出荷状況に関しては、節約志向の高まりにより相対的な安さが支持され、前年を超えた水準で推移しています。

直轄エリアと全国ともに前年を超えた堅調な推移を見せています。

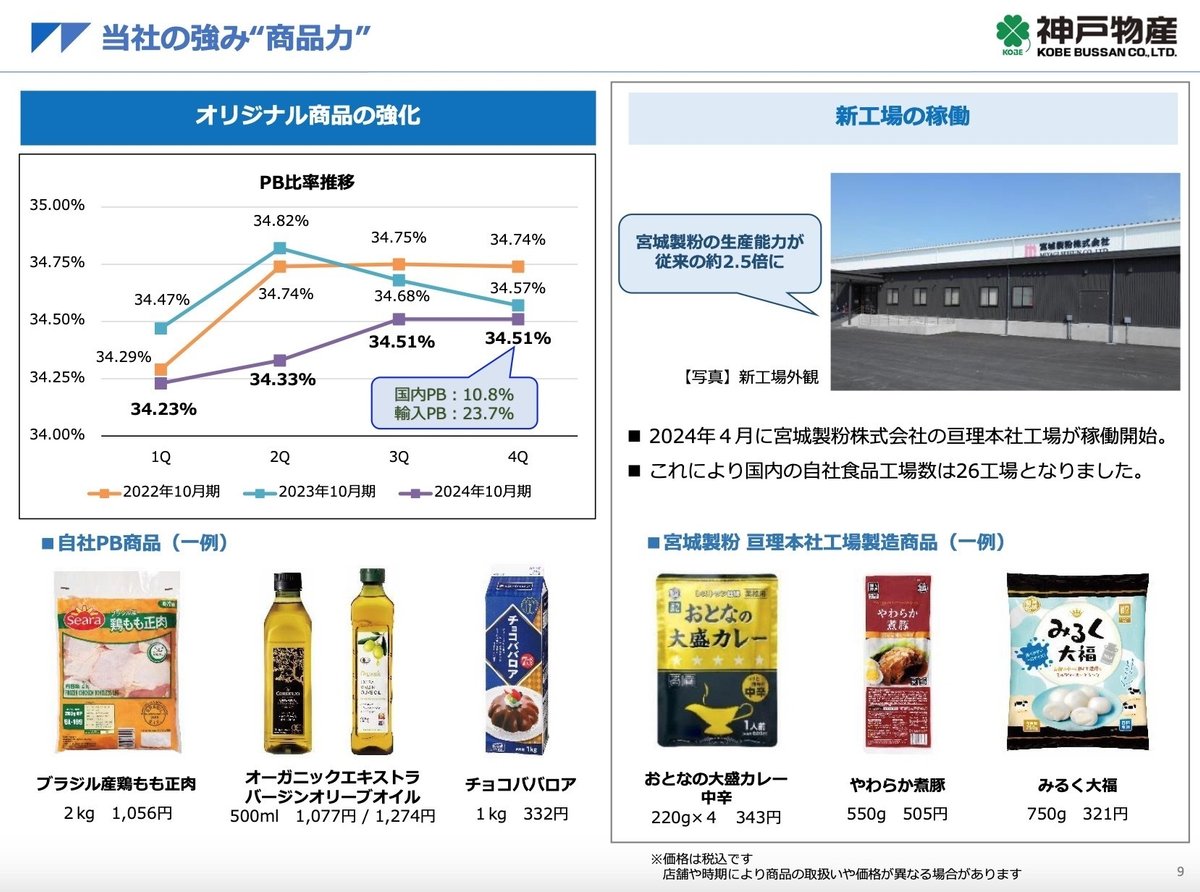

業務スーパーの好調を支えている要因の一つに「オリジナル商品(PB商品)」が挙げられます。

取扱商品のうちPB商品が占める割合は約34%程度で推移しています。

2024年4月には宮城製粉株式会社の亘理本社工場が新たに稼働開始しました。これで国内の自社食品工場数は26工場となり、PB商品の強化に力を入れています。

中期経営計画でも、このPB商品強化に触れており、具体的には「PB比率を37%まで向上させる」と明言しています。

業務スーパーの今後の成長のカギの一つとして、このPB商品の強化は注目する必要がありそうです。

◇外食・中食事業

売上高は前年比+29.2%の141億円、営業利益は+102.7%の10億円と大幅な増収増益となりました。

特に利益は倍増と、3事業の中で一番成長が著しい事業となりました。

外食・中食事業の中で更に3つに事業が分かれており、「神戸クック・ワールドビュッフェ」「プレミアムカルビ」「馳走菜(ちそうな)」があります。

それぞれの出店状況は、「神戸クック・ワールドビュッフェ」で2店舗純増、「プレミアムカルビ」も2店舗純増、「馳走菜(ちそうな)」は16店舗と大幅に純増しました。

特に「馳走菜」が好調で、お客様のニーズをとらえたメニュー構成や新メニューの投入で集客力を増してきている影響が業績に反映されています。

◇エコ再生エネルギー事業

売上高は前年比+25.4%の45億円、営業利益は+21.9%の11億円と売上・利益ともに+20%超の大幅増となりました。

宮城県東松島市の太陽光発電所が2023年10月 18日に売電を開始したことにより、予定していた太陽光発電所はすべ て稼働している状態になりました。

◇2025年10月期業績予想

それでは次年度の業績予想に関しても概要を見ておきましょう。

売上高は前年比+3.4%の5,250億円、営業利益は+9.8%の377億円と過去最高益を更に更新する見通しとなりました。

不安定な為替の変動、世界の軍事情勢の変化、物流費の上昇等、将来の見通しは不透明な状況が続くと考えられますが、業務スーパーを主軸とし、次年度も成長を続けていく予定です。

2.BSの状況

次はBSの状況について見てきましょう。

総資産としては前年末から+215億円増加しました。

流動資産では+194億円増加しましたが、そのうち現預金で+146億円の増加がありました。この点に関してはあとのCFの状況で見ていきます。

それ以外では商品などの棚卸資産全体で+30億円の増加がありました。

固定資産に関しては+20億円増加しました。

業務スーパーは基本的にはフランチャイズ契約となっているため、店舗数が増えても固定資産が増加するわけではないため、固定資産での大きな変動はあまりありません。

負債に関しては+31億円増加しましたが、そのうち買掛金で+24億円の増加がありました。

これは売上高増加に伴い仕入も増加したためと考えられます。

あと借入金に関しては△13億円減少しましたが、追加借入などはなかったので、返済スケジュールに沿った返済分だけ減少したと考えられます。

純資産に関しては+183億円増加していますが、当期純利益の+214億円と剰余金の配当△48億円が主な内容となります。

株主配当はここ数年じわじわと増配傾向にあり、次年度は+3円増配の26円/株を予定しています。

増配に伴って配当性向も上昇傾向にあり、次年度は24%になる見通しです。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+160億円増加しました。

内訳としては営業CFで+307億円、投資CFで△101億円、財務CFで△55億円という内容です。

営業CFは、税金等調整前当期純利益で+314億円としっかり稼げており問題ありませんが、棚卸資産の増加影響が△29億円あり、この点は今後注意が必要かもしれません。

投資CFに関しては、有形固定資産への支出△101億円が主な内容です。

また設備投資金額は今後戦略的に毎年100億円以上行い、PB比率37%以上を目指していく計画です。

この計画は、成長投資に重点を置いた資源配分と安定的な株主還元で、事業の継続的な成長を目指し考え方に基づいたものです。

財務CFに関しては、借入金の返済△15億円と剰余金の配当△48億円が主な内容です。

また今後の可能性としては、剰余金の配当金の増加や自己株式の取得など、株主還元を意識した動きが出てくるかもしれません。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ