パーク24の決算内容を3分で解説!

今回はパーク24の決算内容について見ていきましょう。

駐車業界でダントツにトップを独走するこの会社、コロナ禍前の業績を追い抜き好調の様子です!

1.PLの状況

まず最初にPLの状況を見ていきましょう。

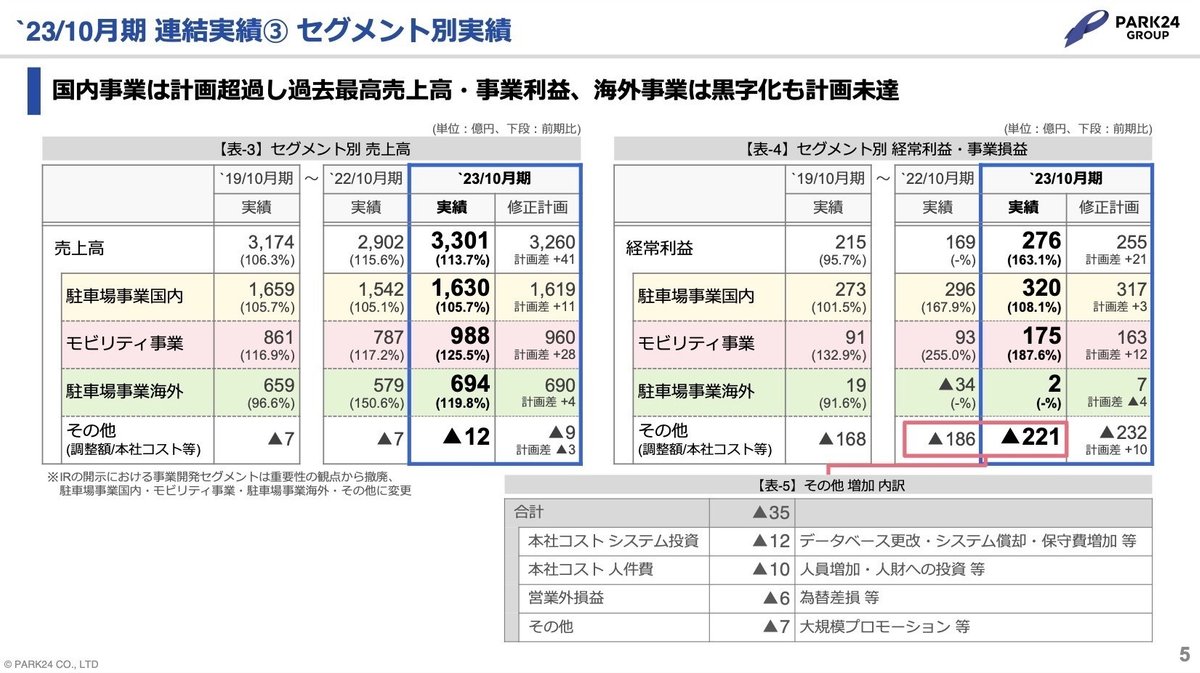

売上高は前年比+13.7%の3,301億円と増収となりました。

経常利益は前年比+63.1%の276億円、当期純利益は7倍の175億円と利益面では大幅な増収となりました。

各利益段階で過去最高の決算となりましたが、やはり新型コロナが5類感染症に分類されたことにより行動制限がなくなり、出張や観光の需要が大きく回復したことが影響していると考えられます。

ではセグメント別に内容を見てみましょう。

セグメントとしては3つ「駐車場事業国内」「モビリティ事業」「駐車場事業海外」があります。

規模感としては駐車場事業国内が全体の売上高の約半数を占めていて、利益面でもこの事業が主軸となっています。

◇駐車場事業国内

売上高は前年比+5.7%の1,630億円、事業利益は+8.1%の320億円と増収増益となりました。

タイムズパーキング運営件数は17,639件と前年から+240件増加しました。

また運営件数はコロナ禍前の2019年と比較するとまだ届いていませんが、事業利益で見ると2019年の事業利益が273億円に対して今回が320億円と追い抜くまでに至りました。

これはコロナ禍をきっかけに、「確実に収益化する駐車場のみに絞った厳選開発」を進めてきた結果、高い利益率を維持できる筋肉質な事業体質になることができたと考えられます。

◇モビリティ事業

売上高は前年比+25.5%の988億円、事業利益は+87.6%の175億円と大幅な増収増益となりました。

需要に合わせた増車及び適正配備のための貸出拠点の積極開設に加え、新型コロナによる行動制限解除もあり個人の観光需要や法人の出張需要増加を上手く取り込むことができました。

また個人・法人ともに利用促進に向けたキャンペーン等を実施したことなどによって会員数及び利用が順調に増加し、車両1台当たり利用料は好調に推移しました。

◇駐車場事業海外

売上高は前年比+19.8%の694億円、事業利益は前年の赤字から脱却し2億円の黒字となりました。

各地域ごとで見ても全ての地域で売上高・事業利益ともに改善しています。

主要地域の英国と豪州に関して見てみると、英国は計画通りに売上高は回復し、事業利益に関しては計画を上回る結果となりました。

ただ物価上昇・賃料上昇などのコストが全体的に増加しているため、厳しい状況は続いています。

豪州に関しては、売上高・事業利益共に計画を下回る結果となりました。

在宅勤務の定着で、シドニー・メルボルンなどの都市部でサービスの回復が遅れています。

また英国同様に物価上昇・賃料上昇などのコストが全体的に増加しているため、厳しい状況は続いています。

◇2024年10月期計画

では2024年10月期の計画に関して概要を見ておきましょう。

売上高は前年比+8.1%の3,570億円、経常利益は+12%の310億円と売上高・経常利益共に過去最高の更新を計画しています。

セグメント別に見ても、全ての事業で増収増益の見通しとなっています。

ただ特に海外に関しては今後もインフレ・為替リスクが潜在しているため、四半期ごとの実績で経過を確認していく必要がありそうです。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+5億円と全体としては大きな変動はありませんでした。

流動資産は△44億円減少しており、そのうち現預金で△118億円の減少がありましたが、この点は後のCFの状況で見ていきます。

また売上高の増加に伴い売掛金で+27億円の増加が見られました。

固定資産は+51億円増加しましたが、そのうち「機械装置及び運搬具」を中心とした有形固定資産で+35億円の増加がありました。

このうち「機械装置及び運搬具」は+34億円増加しましたが、これはモビリティ事業のタイムズカー台数が前年から+6,985台増加したことなどが影響していると考えられます。

負債に関しては△178億円減少しましたが、そのうち借入金・社債合計で△227億円と大きく減少しています。

新株予約権付社債は新規発行などがあり+73億円増加しましたが、借入金は新規の借入はなく返済のみが進んだため大きく減少しました。

純資産に関しては+183億円増加しましたが、これは当期純利益の+175億円が主な要因です。

それ以外では円安の影響を受けて為替換算調整勘定で+10億円増加するなどのプラス要因がありました。

では安全性の指標に関しても見ておきましょう。

流動比率(流動資産÷流動負債)は128%と目安の200%を下回っていますが、100%以上はキープしているのでとりあえずはOKではないでしょうか。

固定比率(固定資産÷自己資本)は248%と目安の100%を大きくオーバーしています。

ビジネスモデルとして固定資産をもとに事業を展開しているので、どうしても固定資産の金額は大きくなってしまいます。

よってここは固定長期適合比率[固定資産÷(自己資本+固定負債)]で指数を見ると80%となり100%を下回るので、OKレベルかと考えます。

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から△117億円減少しました。

内訳は営業CFで+481億円、投資CFで△256億円、財務CFで△356億円という内容です。

営業CFは税引前利益で+257億円としっかりと稼げており問題ありません。

また有形固定資産を多く保有しているため減価償却費が302億円と多額となっておりますが、CFではプラス要因となります。

投資CFでは△256億円の支出がありましたが、減価償却費の302億円よりも少なく抑えられています。

これによりフリーCF(営業CF+投資CF)はプラスで推移していますので、この辺りは意識して投資金額をコントロールしていると考えられます。

財務CFに関しては、新株予約権付社債の新規発行で+349億円の収入がありましたが、社債の償還や借入金の返済などで全体としては△356億円のマイナスとなりました。

ビジネスモデル的にどうしても設備投資の金額が多額になってしまいますが、利益・減価償却費などとのバランスを見ながら上手くコントロールしている印象です。

今回の決算内容3分解説は以上です。

次はどの会社の決算をみようかな?

マサキタカオ