鹿島建設の決算内容を3分で解説!

今回は鹿島建設の決算内容について見ていきます。

ゼネコンの中でトップに位置するこの会社、今回もトップをキープする内容となっているでしょうか?

1.PLの状況

まず最初にPLの状況について見ていきましょう。

売上高は前年比+15%の2兆3,915億円と2期連続の増収となりました。

営業利益は前年比+0.1%となんとか微増し1,235億円、当期純利益は+7.6%の1,117億円となりました。

建設受注高について見てみると、こちらも売上高同様に増加しており前年比+13.8%と堅調に推移しています。

ちなみに今回の建設受注高2兆1,969億円は過去最高を記録しました。

それではセグメント別に内容を見ていきましょう。

セグメントとしては5つ「土木事業」「建築事業」「開発事業等」「国内関係会社」「海外関係会社」があります。

ここでは売上高・利益の規模から上位3つ「土木事業」「建築事業」「海外関係会社」について見ていきます。

◇土木事業

売上高は前年比+10.9%の3,016億円、売上総利益は+20.9%の543億円と増収増益となりました。

受注高に関しても好調で、前年比+43.9%と大幅に増加して3,864億円となりました。

複数の大型受注が獲得できたことが大きく影響しています。

また損益改善効果により売上総利益率が前年から+1.5%改善して18%と高水準を維持しています。

2023年度の予想としては、売上高は今回の受注高の影響もあり増収の見込みですが、受注高と売上総利益に関しては今回より若干減少する見込みです。

それでも好調な水準はキープできているようです。

◇建築事業

売上高は前年比+18%の10,862億円、売上総利益は△2.9%の922億円と増収減益となりました。

受注高は+25%の11,028億円と大型設備施設の受注に成功するなどが好調に推移しています。

売上高と受注高は好調に推移しましたが、資機材価格上昇の影響などもあり売上総利益は減少となりました。

2023年度の予想としては、受注高は製造業を中心とした堅調な建設需要により増加の見込みです。

売上高は△5%程度減収の見込みですが、売上総利益は+8%の増益見込みで1,000億円に達する予想です。

◇海外関係会社

売上高は前年比+18.4%の7,394億円、当期純利益は+24.6%の309億円と増収増益となりました。

海外関係なので円安の為替影響もこの増加分には含まれております。

また受注高は△12.2%と今回は少し落ち込んでいますが、2023年度には盛り返す予想となっています。

ただ欧米の景気先行きが不透明なこともあり、2023年度の利益見通しは保守的な減益予想となっています。

◇2023年度業績予想

2023年度の業績予想に関してはセグメント別の中でも少し触れましたが、ここでは全体の内容について簡単に触れておきます。

売上高は前年比+3.7%の2兆4,800億円、営業利益は+14.9%の1,420億円と増収増益の予想となりました。

建設受注高に関しても+2.4%の2兆2,500億円と過去最高の受注高だった2022年度を更に更新する見通しです。

国内は製造業を中心に建設需要は堅調に推移する見通しですが、海外は欧米の景気不透明感が残るため慎重な見通しとなっています。

2.BSの状況

次はBSの状況について見ていきましょう。

総資産全体としては前年末から+4,319億円増加しました。

流動資産では+3,608億円増加しましたが、そのうち売掛金にあたる「完成工事未収入金等」で+1,730億円増加しました。

また棚卸資産の商品にあたる「販売用不動産」で+706億円の増加がありました。

あとは仕掛品にあたる「開発事業支出金」でも+849億円の増加が見られました。

建設業のため科目名が通常の事業会社と少し異なりますが、増加内容としては「棚卸資産の在庫が増加した」ことが要因となります。

負債の部に関しては+3,243億円増加しましたが、主な要因は借入金や社債などの有利子負債が+1,778億円増加したことによるものです。

増減には影響はありませんが、コマーシャルペーパーでの資金調達が400億円あります。

このコマーシャルペーパーは償還期間が1年未満の無担保で発行することが一般的です。

また銀行からの借入金として資金調達するよりも低金利で資金調達できる点がメリットと考えられています。

このように有利子負債を上手く活用することで、財務健全性を維持しつつ投資効率も高めていけるように上手くバランスをとりながら財務戦略が考えられています。

ここ3年程で有利子負債は1.6倍に増加しましたが、その分毎年1,000億円を超える当期純利益を稼いでいるのでD/Eレシオ(有利子負債÷自己資本)は0.3〜0.5倍程度で推移しており、健全なレベルを維持しています。

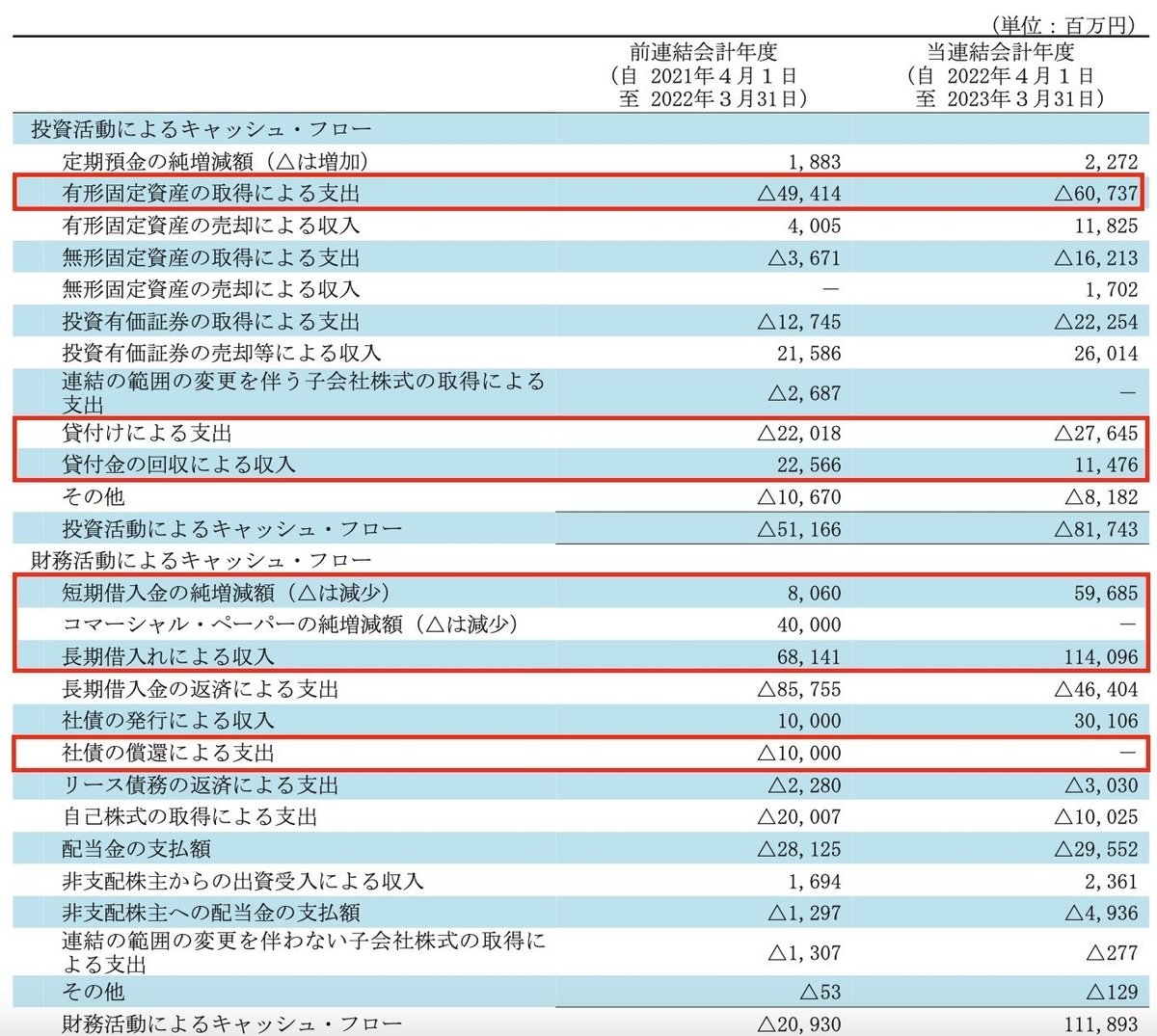

3.CFの状況

最後にCFの状況について見ていきましょう。

CF全体としては前年末から+145億円増加しました。

内訳としては営業CFで△291億円、投資CFで△817億円、財務CFで+1,119億円という内容です。

営業CFに関しては、税引前利益で1,672億円としっかり稼いでいるにも関わらずマイナスとなっています。

これは先程のBSの状況でも少し触れた「売掛金の増加」と「棚卸資産の増加」が大きく影響しています。

この売掛金や棚卸資産の増加するということは、投下した資金がまだキャッシュに変わっていないことを意味しています。

この増加状況が一過性のものであれば問題ないのですが、継続的なものになると注意が必要になってきます。

投資CFは有形固定資産への投資で△607億円、あと恐らく関連会社への貸付金と考えられる支出で△276億円などが主な支出となります。

連結子会社への貸付金あれば連結組換えの際に「貸付金と借入金で相殺」されてCF上には出てきません。

CF上に出てきているということは連結子会社への貸付金ではないということになるので、関連会社への貸付金だと考えられます。

財務CFに関しては、短期・長期借入金の借換えと社債の新規発行による資金調達でプラスとなりました。

この有利子負債に関してはBSの状況でも触れましたが、自己資本や資産全体とのバランスを考慮した上で意思決定がされています。

有利子負債が増加していますが、全体のバランスから見て財務的には健全な状態が維持されていると考えられます。

今回の決算内容3分解説は以上となります。

次はどの会社の決算を見ようかな?

マサキタカオ

この記事が気に入ったらサポートをしてみませんか?